2026年聯準會是升息還是降息?此次FOMC會議傳遞出什麼訊號?

AI 播客

聯準會美東時間12月10日降息25個基點,三名官員對此投下反對票,顯示決策層對降息必要性及幅度的分歧。主席鮑威爾強調意見分歧屬正常現象,不預設未來政策走向。儘管此次降息符合預期,市場更關注聯準會對明年利率的指引。鮑威爾指出就業成長可能為負,勞動力市場較預期疲軟,並表示升息並非基本預期,顯示本次會議聲明比預期更偏向鴿派。華爾街預計2026年降息幅度將超預期,主因預期薪資成長疲軟且通膨無反彈跡象。然而,聯準會內部仍在權衡通膨與就業,若就業數據未明顯走弱,1月會議可能暫停降息。鮑威爾重申資產負債表購買為技術性準備金管理,與貨幣政策寬鬆無關。

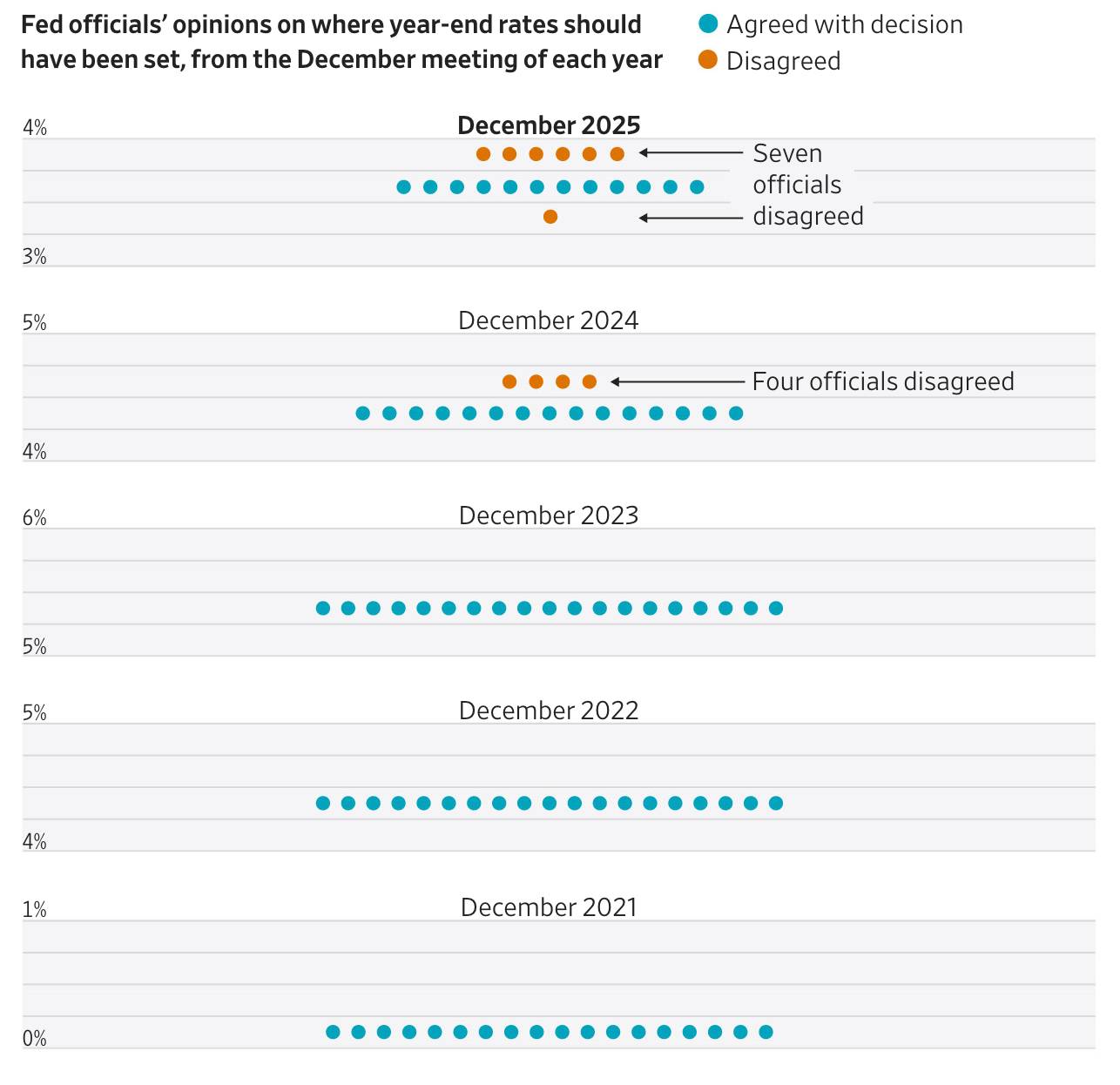

TradingKey - 美東時間12月10日,聯準會如期降息25個基點,以9比3的投票結果通過了降息決議。本次會議為六年來首次出現三名官員投反對票的情況;其中兩名官員認為沒有必要降息,而聯準會新任理事斯米蘭則傾向於更大幅度的降息。

【聯準會內部分歧意見一覽,來源:Federal Reserve】

對此,鮑威爾多次聲明,具備一定的意見分歧實屬正常,分歧僅體現在對兩大風險的相對權重排序,以及政策調整節奏的掌握上。這種深思熟慮、相互尊重的爭論,正是聯準會做出最佳決策的必要過程,因此並不會限制下一次會議的任何政策選項,亦即不會對下次會議產生任何預設效果。

本次降息雖符合市場預期,但投資人更多關注的是聯準會對於明年利率的隱性指引。

鮑威爾指出,排除重複統計的影響後,自4月份以來,就業成長可能略微為負。勞動力市場可能比最初預期的更為疲軟。值得注意的是,鮑威爾在近兩次降息中,更多權衡了勞動力疲軟對市場帶來的影響。

同時,鮑威爾談話表示,沒有人會將升息作為基本預期;實際上,反對降息的票數並未超出市場預期,甚至鮑威爾的談話也沒有市場預期的那麼「鷹派」。這不僅為市場注入了信心,也為2026年的降息奠定了基調。

【FED點陣圖,來源:Federal Reserve】

華爾街普遍分析,聯準會2026年降息幅度將遠超點陣圖顯示的25個基點,理由是預期薪資成長疲軟,且2026年上半年幾乎看不到通膨反彈跡象。

因此,至少在美國勞工部下週公布10月和11月的就業數據之前,2026年的降息路徑仍是市場的共識,亦即市場主流觀點顯著更為鴿派。

需指出的是,聯準會內部仍在權衡通膨和就業市場哪個才是更令人擔憂的問題。若未來數月的就業數據未出現明顯走弱,預計1月份的聯邦公開市場委員會(FOMC)會議上,較大可能不會對基準利率做出調整。

其次,儘管通膨仍保持高位,但目前沒有數據表明通膨仍在持續上升,而是維持相對穩定。相較於就業市場的持續疲軟,就業數據的好壞仍是主導聯準會決定是否降息的關鍵因素。

此外,鮑威爾回應準備金及貨幣市場緊張問題時表態,資產負債表重啟購買為技術性準備金管理,而非量化寬鬆。他重申此次「準備金管理購買」(Reserve Management Purchases, RMP)旨在維持充足準備金水平、防範季節性流動性波動(如2026年4月15日報稅日衝擊),以及長期經濟擴張需求,與貨幣政策寬鬆「完全分離」。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。