美國3月CPI前瞻:能源衝擊或將全面擴散?

AI 播客

美東時間週五公布的 3 月消費者物價指數 (CPI) 報告,市場預期通膨將出現自 2022 年來最劇烈月度跳升,年增率預計達 3.3%。這主要受油價自 2 月底中東衝突爆發以來大幅飆漲的影響,預計帶動能源價格月增 10.6%。儘管停火消息令油價回落,但 3 月均價已足夠推升 CPI。除了直接能源價格,運輸、原物料成本上漲正透過汽車、航空、食品等產業鏈向下游傳導,加劇通膨壓力,關稅政策亦添柴。聯準會官員擔憂能源價格上漲的滯後效應,並已普遍下調降息預期,市場預計年內降息次數大幅縮減。高通膨將壓制購買力,侵蝕企業利潤,可能損害股市表現。若 CPI 超出預期,高估值科技股將面臨壓力;若符合預期或緩解,則有助提振股市。

TradingKey - 美東時間週五上午 8:30,美國勞工部將公布 3 月消費者物價指數 (CPI) 報告。市場普遍預期,通膨將出現自 2022 年以來最劇烈的單月跳升。這是第一份將油價暴漲全面計入的通膨報告,也是檢驗「能源衝擊是否全面擴散」的關鍵數據。

市場預測CPI年增率跳漲

從目前數據來看,市場預期呈現高度一致的指向性。3 月 CPI 年增率將持續擴大至 3.3%。

3 月整體 CPI 預計月增 0.9%,年增幅預計從 2.4% 大幅攀升至 3.3%,為 2024 年 4 月以來最高。剔除食品和能源的核心 CPI 預計月增 0.3%,年增率從 2.5% 小幅回升至 2.7%。

美國銀行分析師指出,3 月能源價格月增率料將上漲 10.6%,是推動通膨走高的核心推手。

能源價格的傳導路徑已經清晰。自 2 月 28 日中東衝突爆發以來,WTI 原油價格從每桶約 67 美元飆升至目前的接近 100 美元。

儘管本周美伊宣布兩周停火後油價出現大幅回落,但 3 月全月的油價高點已足夠對當月 CPI 形成顯著衝擊。道明證券分析師直言,近期原油價格飆升將是 CPI 月增率 0.9% 跳升的主要因素。

3 月 FOMC 會議紀要顯示,美聯準會官員擔憂中東戰事可能使能源價格上漲持續更長時間,成本增加更有可能傳導至核心通膨。

而油價傳導具備兩個層面。直接層面體現為汽油等能源價格上漲推高整體 CPI,間接層面則透過運輸成本和原物料成本向更廣泛的商品與服務滲透。

市場預期的另一面是:即便 3 月通膨如預期般跳升至 3.3%,投資者也可能暫時將其視為一次性衝擊,前提是他們相信油價將大幅回落、中東實現永久停火。然而,關於停火持續性的不確定性,正在使這一前提變得愈發脆弱。

能源衝擊正在擴散:汽車、航空、食品全線承壓

從更廣泛的產業鏈來看,能源衝擊正沿著成本鏈條逐級向下游擴散。彭博經濟研究顯示,在類似石油市場衝擊下,航空燃料、鋼鐵、鋁、天然氣、化肥和塑膠等大宗商品價格最容易上漲,這種成本壓力已開始實質性地傳導至終端消費領域。

汽車市場是最早感受到衝擊的行業之一。汽車製造高度依賴鋼鐵、鋁和塑膠,原物料成本的上升正在推高新車的定價。二手車市場也未能倖免——Cox Automotive 數據顯示,二手車價格已升至近三年來最高水平。新車與二手車的雙重漲價,意味著消費者進入汽車市場的門檻正在被系統性抬高。

航空業正在用削減運力和上調費用來應對燃料成本飆升。多家航空公司已開始削減航班,並上調托運行李費用,以對沖航空燃料價格的大幅上漲。這些成本最終都將轉嫁給乘客,推動機票價格走高。

食品通膨的滯後效應同樣不可忽視。化肥作為農業生產的關鍵投入品,其價格上漲正在推高種植成本。成本壓力沿著食品供應鏈傳導到貨架,這意味著超市裡的食品價格可能在未來數月內持續面臨上行壓力。

此外,關稅政策也在同步加劇價格壓力。

摩根大通分析師指出,無論油價最終穩定在什麼水平,關稅本身也會推高 CPI,影響範圍覆蓋娛樂、教育、家居用品、通訊及個人護理等多個領域。LPL Financial 首席經濟學家傑佛瑞·羅奇強調,儘管停火消息令油價有所回落,但貿易政策帶來的價格壓力並未隨之消失。

此外,對聯準會而言,滯脹難題也隨之而來,3 月非農新增就業 17.8 萬人,遠超預期的 6.5 萬人,就業市場韌性超出預期。

3 月 FOMC 會議紀要顯示,聯準會官員已普遍下調了降息預期。一些官員強調,在通膨已連續五年高於目標水平的情況下,「長期通膨預期可能會對能源價格上漲變得更加敏感」。

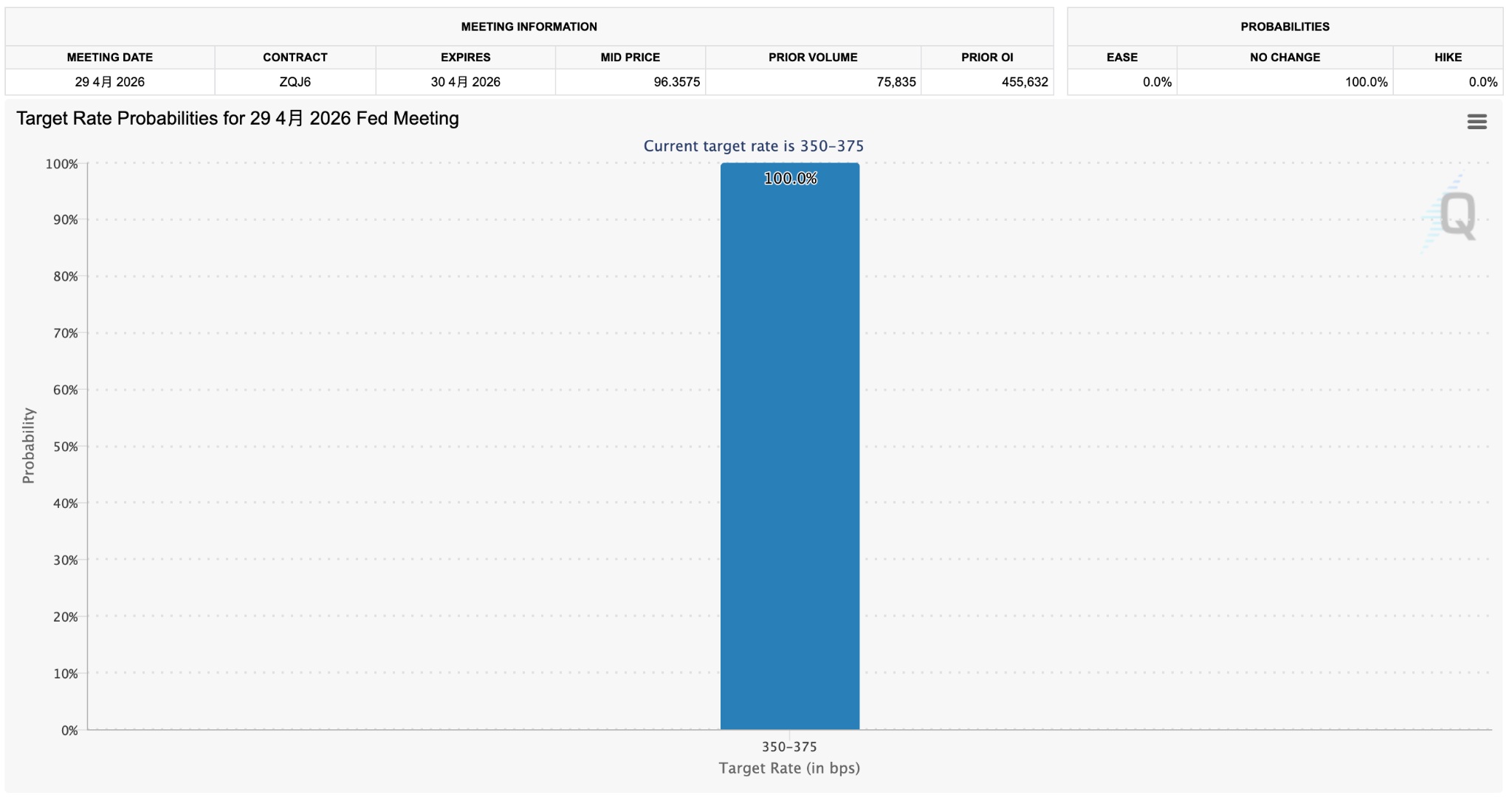

芝商所 FedWatch 工具顯示,市場預計聯準會在 4 月底會議上維持利率不變的機率高達 100%,降息預期已大幅收縮至年內最多一次。

通膨持續高企不僅將壓制消費者購買力,也將侵蝕企業利潤、收緊金融條件。摩根大通執行長將通膨稱為「派對上的臭鼬」,認為其可能破壞 2026 年的股市表現。

由於美伊衝突持續了完整的 3 月,從能源價格的傳導上來看,此次 3 月的 CPI 數據具備較大的意義。

若 CPI 大幅超出預期,即通膨壓力迅速增大,以高成長性為首的高估值科技公司將面臨較大的承壓風險,反之或將緩解通膨焦慮,降息預期或將有所回升,從而提振股市表現。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。