美国3月CPI前瞻:能源冲击或将全面扩散?

AI播客

美东时间3月CPI报告将显著反映油价上涨对通胀的影响,市场普遍预期CPI同比将大幅攀升至3.3%,核心CPI同比回升至2.7%,主要受能源价格上涨推高。能源价格的传导效应已延伸至汽车、航空和食品等领域,同时关税政策也加剧了价格压力。鉴于强劲的就业数据,美联储官员已普遍下调降息预期,市场对年内降息次数的预测大幅收缩。通胀持续高企可能抑制消费者购买力、侵蚀企业利润,并对高估值科技股构成压力。若CPI数据超预期,可能缓解通胀焦虑并提振股市。

TradingKey - 美东时间周五上午8:30,美国劳工部将公布3月消费者价格指数(CPI)报告。市场普遍预期,通胀将出现自2022年以来最剧烈的单月跳升。这是第一份将油价暴涨全面计入的通胀报告,也是检验“能源冲击是否全面扩散的关键数据。

市场预测CPI同比跳涨

从目前数据来看,市场预期呈现高度一致的指向性。3月CPI年率将持续扩大至3.3%。

3月整体CPI预计环比上涨0.9%,同比涨幅预计从2.4%大幅攀升至3.3%,为2024年4月以来最高。剔除食品和能源的核心CPI预计环比上涨0.3%,同比从2.5%小幅回升至2.7%。

美国银行分析师指出,3月能源价格环比料将上涨10.6%,是推动通胀走高的核心推手。

能源价格的传导路径已经清晰。自2月28日中东冲突爆发以来,WTI原油价格从每桶约67美元飙升至目前的接近100美元。

尽管本周美伊宣布两周停火后油价出现大幅回落,但3月全月的油价高点已足够对当月CPI形成显著冲击。道明证券分析师直言,近期原油价格飙升将是CPI月率0.9%跳升的主要因素。

3月FOMC会议纪要显示,美联储官员担忧中东战事可能使能源价格上涨持续更长时间,成本增加更有可能传导至核心通胀。

而油价传导具备两个层面。直接层面体现为汽油等能源价格上涨推高整体CPI,间接层面则通过运输成本和原材料成本向更广泛的商品和服务渗透。

市场预期的另一面是:即便3月通胀如预期般跳升至3.3%,投资者也可能暂时将其视为一次性冲击,前提是他们相信油价将大幅回落、中东实现永久停火。然而,关于停火可持续性的不确定性,正在使这一前提变得愈发脆弱。

能源冲击正在扩散:汽车、航空、食品全线承压

从更广泛的产业链来看,能源冲击正沿着成本链条逐级向下游扩散。彭博经济研究显示,在类似石油市场冲击下,航空燃料、钢铁、铝、天然气、化肥和塑料等大宗商品价格最容易上涨,这种成本压力已开始实质性地传导至终端消费领域。

汽车市场是最早感受到冲击的行业之一。 汽车制造高度依赖钢铁、铝和塑料,原材料成本的上升正在推高新车的定价。二手车市场也未能幸免——Cox Automotive数据显示,二手车价格已升至近三年来最高水平。新车与二手车的双重涨价,意味着消费者进入汽车市场的门槛正在被系统性抬高。

航空业正在用削减运力和上调费用来应对燃料成本飙升。 多家航空公司已开始削减航班,并上调托运行李费用,以对冲航空燃料价格的大幅上涨。这些成本最终都将转嫁给乘客,推动机票价格走高。

食品通胀的滞后效应同样不可忽视。 化肥作为农业生产的关键投入品,其价格上涨正在推高种植成本。成本压力沿着食品供应链传导到货架,这意味着超市里的食品价格可能在未来数月内持续面临上行压力。

此外,关税政策也在同步加剧价格压力。

摩根大通分析师指出,无论油价最终稳定在什么水平,关税本身也会推高CPI,影响范围覆盖娱乐、教育、家居用品、通信及个人护理等多个领域。LPL Financial首席经济学家杰弗里·罗奇强调,尽管停火消息令油价有所回落,但贸易政策带来的价格压力并未随之消失。

此外,对美联储而言,滞胀难题也随之而来,3月非农新增就业17.8万人,远超预期的6.5万人,就业市场韧性超出预期。

3月FOMC会议纪要显示,美联储官员已普遍下调了降息预期。一些官员强调,在通胀已连续五年高于目标水平的情况下,“长期通胀预期可能会对能源价格上涨变得更加敏感”。

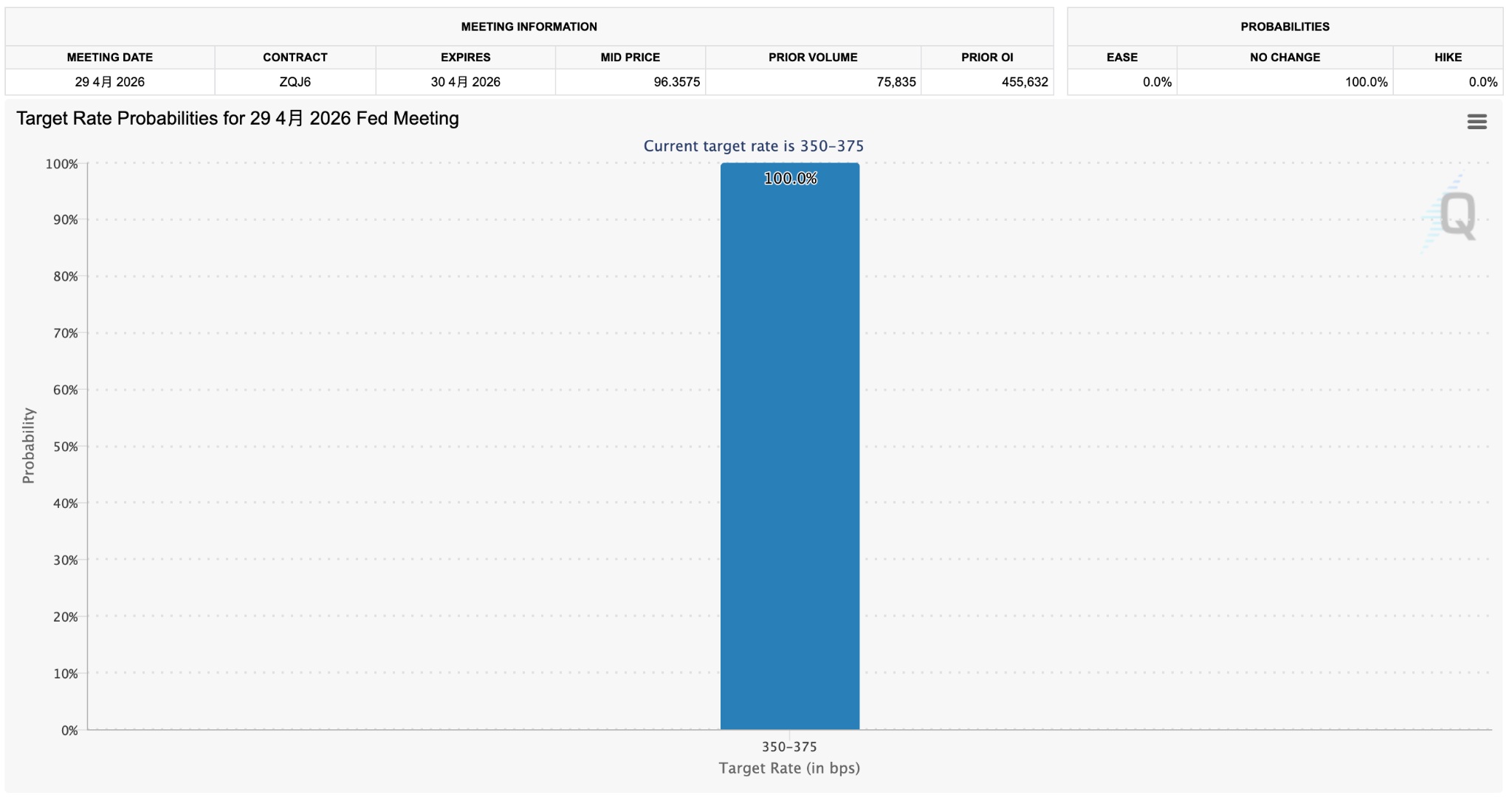

芝商所FedWatch工具显示,市场预计美联储在4月底会议上维持利率不变的概率高达100%,降息预期已大幅收缩至年内最多一次。

通胀持续高企不仅将压制消费者购买力,也将侵蚀企业利润、收紧金融条件。摩根大通首席执行官将通胀称为“派对上的臭鼬”,认为其可能破坏2026年的股市表现。

由于美伊冲突持续了完整的3月,从能源价格的传导上来看,此次3月的CPI数据具备较大的意义。

若CPI大幅超出预期,即通胀压力迅速增大,以高成长性为首的高估值科技公司将面临较大的承压风险,反之或将缓解通胀焦虑,降息预期或将有所回升,从而提振股市表现。