美國8月PCE預告:通膨“四連反彈”令聯準會“三連降息”泡湯?

TradingKey - 美國商務部將於9月26日週五公佈8月個人消費支出物價指數(PCE)報告,人們將繼續關註美國關稅的傳導效應到了何種程度。即便8月CPI通膨報告符合預期、聯準會預計年內仍有兩次降息,但潛在連續四個月加速的通膨進展仍可能削弱多次寬鬆預期。

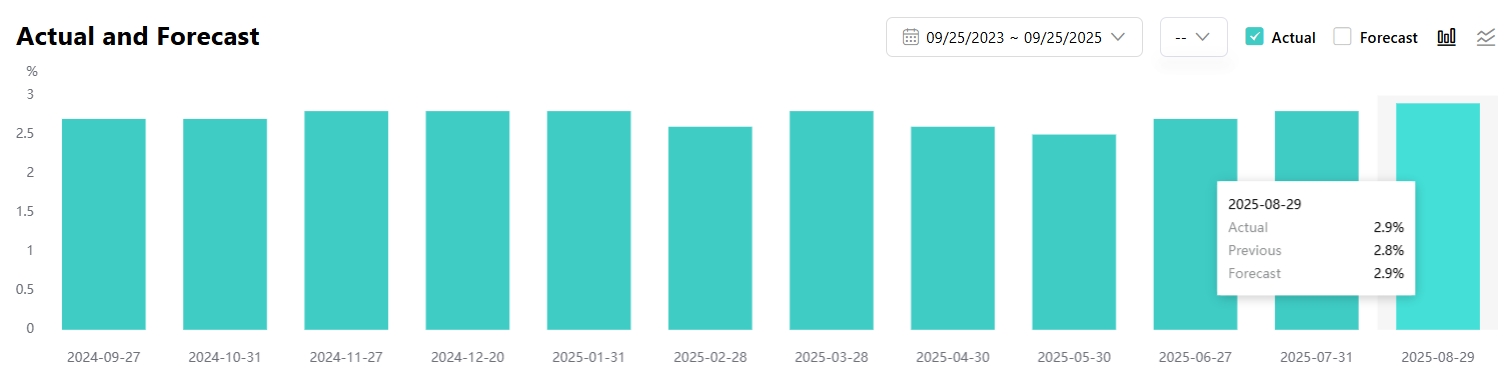

據Factset數據,經濟學家預計,8月PCE將環比增長0.3%,7月前值0.2%;同比增長2.7%,前值2.6%。核心PCE將同比增長3.0%,前值2.9%,這將意味著核心PCE將連續四個月反彈。

【美國核心PCE指數年率,來源:TradingKey】

TradingKey高級經濟學家Jason Tang指出,PCE數據和CPI數據關聯性較強,且8月CPI與7月CPI基本持平,市場預計8月PCE將從7月小幅回升是合理的。

8月CPI報告整體符合預期,但部分商品價格和服務價格依然顯示出一定的粘性,聯準會抗擊通膨的任務尚未結束。

達拉斯聯儲於23日發表的一篇文章中提到,在截至8月的12個月內,PCE通膨率預計為2.7%,自2021年初以來一直高於聯準會的2%目標。今年核心商品價格的加速被廣泛歸因於關稅增加,如果這是一次性影響,那麼可以合理預期這一類別的過度通膨將在未來幾年內消退。

不過,該行經濟學家指出,即使假設依然具有粘性的住房通膨在明年正常化、並假設核心商品的任何超額貢獻是由關稅的一次性效應驅動的,最新的非住房類核心服務通膨率仍可能已經超過2.0%的核心PCE通膨率目標、以及歷史上相對價格典型變動相一致的水平。

此外,雖然超額貢獻規模不大(或為0.3至0.4個百分點),但這類通膨在過去一年中幾乎沒有顯示下降勢頭,意味著通膨率無法一直收斂至2.0%的風險。

晨星公司首席美國經濟學家Preston Caldwell表示,關稅正在為通膨註入新的動能,首先體現在商品價格上,但很可能會滯後蔓延至其他領域。企業目前不願意提高價格,但最終會被迫漲價。

Caldwell預計,今年的PCE年率將達到2.7%,明年升至3%。

雖然聯準會以勞動力市場下行風險增加為由在9月會議重啟降息,但決策者們對關稅通膨效應的擔憂遠未消散。

本週,包括克利夫蘭聯儲主席哈馬克、亞特蘭大聯儲主席波斯提克、聖路易斯聯儲主席穆薩萊姆等官員強調,通膨已經四年多偏離目標值且呈現上升趨勢,決策者在取消貨幣政策限製性方面應該保持謹慎。

聯準會主席鮑爾在週二也表示,貨幣政策依然面臨雙重挑戰,並沒有毫無風險的政策路徑。鮑爾講話後,交易員小幅削減了10月降息的預期,儘管9月利率點陣圖支持今年剩餘的兩次政策會議各降息25個基點。

Vanguard經濟學家Josh Hirt認為,鑒於價格壓力持續相當長一段時間、關稅帶來新的通膨壓力的不確定性,聯準會今年可能只會再降息一次。Hirt稱,“當前的通膨形勢比市場所認知的更令人擔憂。”

Board首席經濟學家Natalue Gallagher表示,週五的PCE報告將是(通膨和降息預期)的試金石。如果核心PCE年率低於2.8%,將支撐股市上漲並強化市場對貨幣寬鬆的預期;如果高於3%,則可能迫使聯準會重新調整政策立場。