美國8月PCE:通膨仍是市場最大的風險

摘要

TradingKey - 9 月 17 日,聯準會如預期降息 25 個基點,這項舉措標誌著該央行正式重啟降息週期。與點陣圖所顯示的訊號一致,我們預計今年底前,聯準會還將實施兩次降息,每次幅度為 25 個基點。到那時,聯準會的寬鬆貨幣政策與財政部的減稅財政政策預計將形成疊加效應,有效壓制經濟放緩帶來的負面影響。因此,我們的基準預測是各類資產價格將持續上漲。不過,若未來數月通膨水準超出市場預期,這一情況或將成為聯準會降息的阻礙,也可能成為金融市場面臨的最大風險。

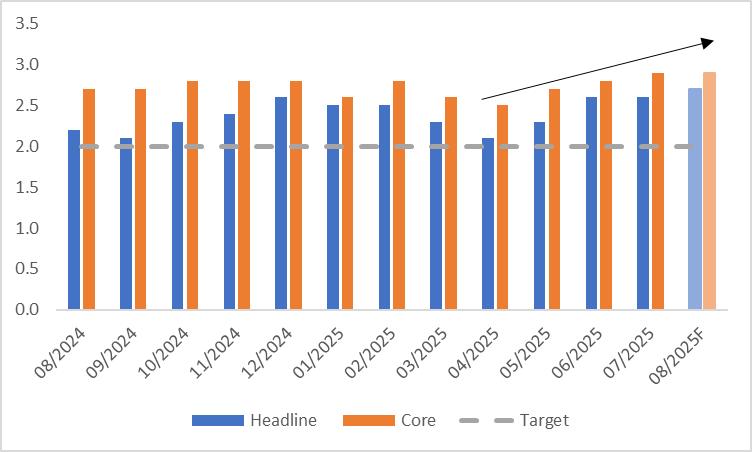

9 月 26 日,美國將發布 8 月個人消費支出物價指數(PCE)數據。由於 PCE 數據與 CPI 數據關聯性較強,且 8 月 CPI 與 7 月基本持平,因此市場普遍預計,8 月整體 PCE 同比漲幅為 2.7%,小幅高於前值 2.6%;核心 PCE 同比則預計保持在 2.9%。倘若數據符合預期,美國通膨水準已從 4 月的階段性低點開始,連續 4 個月出現回升。

當前美國通膨雖仍處可控區間,但在關稅措施、移民政策及勞動力市場疲軟的背景下,未來數月內,通膨超預期的風險不容忽視。若未來通膨失控風險顯現,聯準會或被迫放緩降息節奏,甚至再度暫停降息週期。屆時,美股、加密貨幣等風險資產的價格預計會面臨壓力,美債殖利率與美元指數則將出現上漲。至於黃金,其兼具的雙重屬性意味著金價或許會呈現先下跌、後回升的走勢。

1. 引言

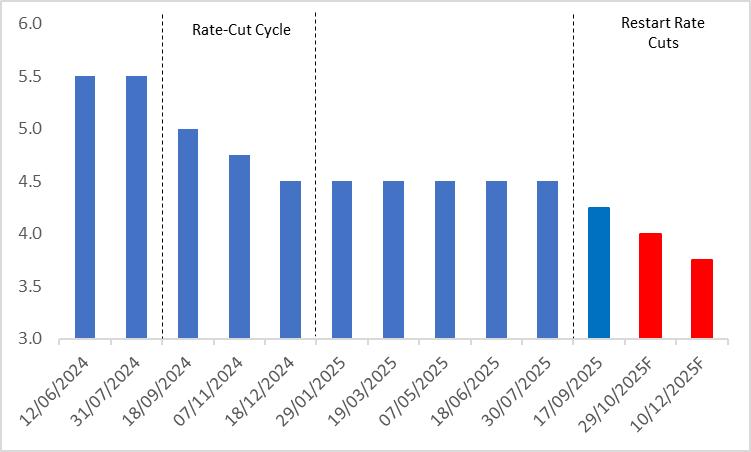

9 月 17 日,聯準會如預期降息 25 個基點,這項舉措標誌著該央行正式重啟降息週期。目前,聯準會基準利率為 4%-4.25% 區間,該水準在歷史維度上仍處於較高位置。這一現狀表明,該央行仍握有充足的貨幣政策工具,可用於應對逐步放緩的經濟成長。具體來看,與點陣圖所顯示的訊號一致,我們預計今年底前,聯準會還將實施兩次降息,每次幅度為 25 個基點(圖 1)。

到那時,聯準會的寬鬆貨幣政策與財政部的減稅財政政策預計將形成疊加效應,有效壓制經濟放緩帶來的負面影響。因此,我們的基準預測是各類資產價格將持續上漲。不過,若未來數月通膨水準超出市場預期,這一情況或將成為聯準會降息的阻礙,也可能成為金融市場面臨的最大風險。

圖1:聯準會政策利率(%)

來源:路孚特,TradingKey

2. 8月PCE指標

9 月 26 日,美國將發布 8 月個人消費支出物價指數(PCE)數據。由於 PCE 數據與 CPI 數據關聯性較強,且 8 月 CPI 與 7 月基本持平,因此市場普遍預計,8 月整體 PCE 同比漲幅為 2.7%,小幅高於前值 2.6%;核心 PCE 同比則預計保持在 2.9%(圖 2.1)。倘若數據符合預期,美國通膨水準已從 4 月的階段性低點開始,連續 4 個月出現回升(圖 2.2)。

圖2.1:市場普遍預測

來源:路孚特,TradingKey

圖2.2:美國PCE(%,年比)

來源:路孚特,TradingKey

3. 持續通膨的風險

當前美國通膨雖仍處於可控區間,但未來數月內,通膨超預期的風險不容忽視。具體原因有三:其一,儘管美國與貿易夥伴的談判整體推進順利,但川普關稅較 “解放日” 前已有明顯上調。高關稅推高了進口商品成本,而這部分成本最終將逐步轉嫁至消費者身上。其二,移民政策趨嚴可能導致勞動供給減少,進而引發薪資上漲,預計將推動核心服務通膨上升。其三,勞動市場疲軟意味著商品和服務的供給端出現收縮,這或將導致整體物價的上漲。若未來通膨失控風險顯現,聯準會或被迫放緩降息節奏,甚至再度暫停降息週期,將對各類資產價格造成較大影響。

4. 美股

若高企的通膨迫使聯準會從鴿派轉向鷹派,將對美股形成顯著壓制,具體體現在三方面:一是企業獲利受限。降息力道減弱可能使經濟成長承受較大壓力,較高的利率會抑制消費與投資需求,進而導致企業銷售收入及利潤成長放緩;二是融資成本攀升。美國企業融資成本上升會擠壓獲利空間,特別是高負債企業,其獲利能力將遭受衝擊,最終引發股價下跌;三是估值壓力加大。在利率處於較高水準的環境中,企業未來現金流量的折現價值會受到影響,估值因此面臨重新調整的壓力。

5. 加密貨幣

近期,比特幣、以太幣等加密貨幣出現顯著下跌。這既是對前期市場狂熱行情的回調,也是降息落地後投資者獲利了結、拋售離場的結果,上演了典型的 “買預期、賣事實” 市場劇情。

作為風險資產,加密貨幣與股市具備較為相似的特性。若降息力道放緩,市場將從流動性預期調整、風險偏好轉變及市場情緒傳導三個維度,對加密貨幣產生負面影響。例如 2024 年 6 月聯準會議息會議意外維持高利率不變時,比特幣數天內從 69,538 美元暴跌至 66,035 美元,以太幣同步下跌超 8.2%。

6. 美債和美元

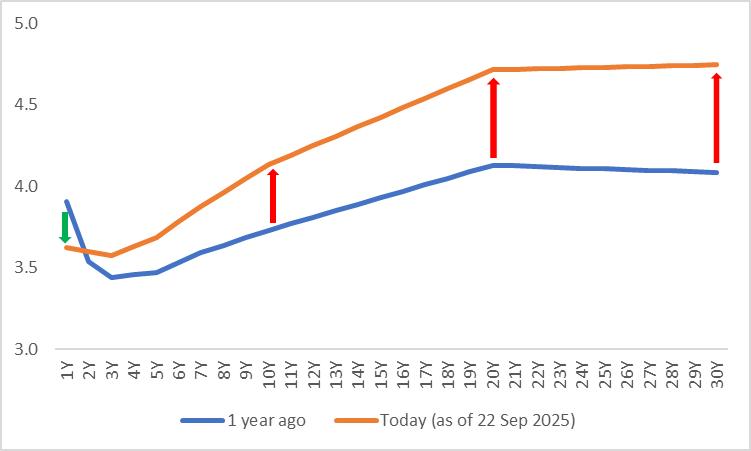

過去一年,隨著美國經濟韌性逐步顯現及聯準會重啟降息週期,美債殖利率曲線倒掛現象顯著改善,3-30 年期曲線已恢復正常形態(圖 6)。然而,在市場已經定價了聯準會將持續降息的假設下,若後續再通膨跡象浮現,促使聯準會貨幣政策從鴿派轉向鷹派,短期美債殖利率或隨之上升。

若情況加劇,美債殖利率曲線甚至可能再度出現整體倒掛,這也將導致短期美債多頭遭受損失。此外,美債殖利率與美元指數相關性較高,聯準會的鷹派政策反而會對美元指數形成支撐。

圖6:美債殖利率曲線(%)

來源:路孚特,TradingKey

7. 黃金

黃金具備雙重屬性。一方面,若聯準會放慢降息節奏,流動性釋放速度隨之放緩,這將對黃金價格形成利空。另一方面,倘若未來數月通膨持續大幅攀升,進而扭轉中長期通膨預期,黃金的抗通膨屬性便會凸顯,屆時超預期的通膨反而會對黃金市場構成利多。

在極端情形下,若高企的通膨迫使聯準會再度暫停降息,且鷹派貨幣政策無力緩解經濟放緩態勢,美國經濟將陷入滯脹困境。在此背景下,黃金價格預計將持續走高,並不斷刷新歷史新高。

8. 結論

9 月 17 日,聯準會重啟降息週期。不過通膨仍是該央行推行寬鬆政策及影響金融市場的主要風險。若未來數月間,通膨水準超出預期,進而迫使聯準會放慢降息節奏,那麼美股、加密貨幣等風險資產的價格預計會面臨壓力,美債殖利率與美元指數則將出現上漲。至於黃金,其兼具的雙重屬性意味著金價或許會呈現先下跌、後回升的走勢。