歐元區第二季GDP點評:歐元上漲還能 「續航力」 嗎?

TradingKey - 2025 年 8 月 14 日,歐盟統計局公佈了第二季 GDP 數據。數據顯示,歐元區第二季季增速較一季的0.6% 回落至 0.1%,這項變化使得年比增速從1.5% 降至 1.4%。其放緩的核心原因在於,歐洲企業先前為規避美國關稅措施生效而採取的 「搶出口」 行動所產生的正面影響,目前已逐漸消退。展望未來,歐元區經濟仍將面臨持續下行的風險。雖然歐盟近期與美國達成貿易協議,規避了一場更嚴峻的貿易戰,但目前美國對多數歐盟產品仍徵收 15% 的關稅。這必然會對歐盟經濟帶來明顯壓力,其中德國所受影響更為突出。由於經濟前景疲軟,且通膨水準始終維持在相對較低的位置,我們推測歐洲央行(ECB)將自 9 月起再次進入持續降息週期,至 2026 年上半年,歐元區可能會迎來低利率的市場環境。

在外匯交易領域,自今年 2 月起,受全球去美元化浪潮的影響,美元指數遭遇下行壓力,這一情況促使歐元兌美元匯率不斷攀升。著眼於後續走勢,鑑於歐元區經濟成長放緩與歐洲央行持續實施降息政策形成雙重作用,我們預計歐元的上行勢頭或將減弱,這一貨幣對很可能會進入震盪波動的區間。

來源:TradingKey

正文

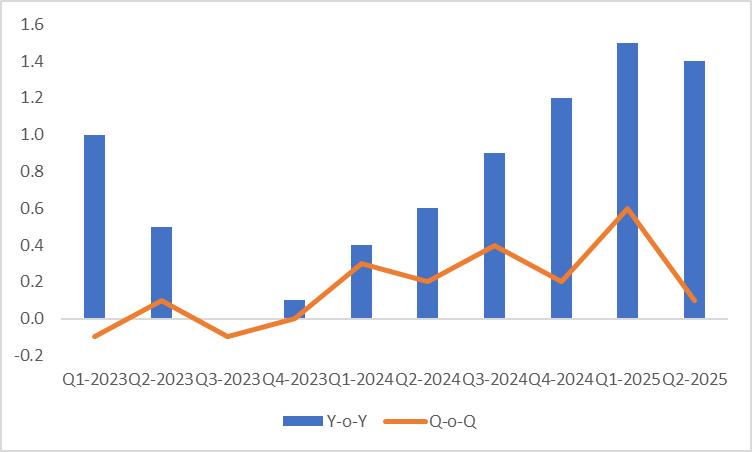

2025 年 8 月 14 日,歐盟統計局公佈了第二季 GDP 數據。數據顯示,歐元區第二季季增速較一季的 0.6% 回落至 0.1%,這項變動使得年增速從 1.5% 降至 1.4%(圖 1)。此結果與市場的普遍預期相符。需要注意的是,歐元區已於 7 月 30 日發布過該數據的初值,且 7 月公佈的初值與本次發布的數據完全一致。

圖1:歐元區實質GDP(%)

來源:路孚特,TradingKey

歐元區經濟在第二季度實現環比增長 0.1%,這一增幅已降至 2024 年第一季以來的最低季度環比增長水平。其核心原因在於,歐洲企業先前為規避美國關稅措施生效而採取的 「搶出口」 行動所產生的正面影響,目前已逐漸消退。

歐元區經濟之所以還能維持成長態勢,很大程度上得益於西班牙和法國的貢獻。西班牙第二季度實現了 0.7% 的成長,這得益於其消費者支出表現強勁以及企業投資逐漸回升。法國的成長率為 0.3%,但該國的成長很大程度上依靠企業庫存的增加,實際內需與貿易對 GDP 依然構成拖累。據此,我們認為法國經濟短期內的強勁表現難以在中期持續。

與之相對,德國和義大利的經濟呈現小幅收縮態勢 —— 兩國的 GDP 均下滑了 0.1%。從具體情況來看,德國經濟的壓力主要源自於機械與建築領域投資動力不足,但家庭與政府支出仍維持著一定的支撐作用;義大利經濟走弱則是由於內需欠缺以及工業活動成長放緩。

展望未來,歐元區經濟仍將面臨持續下行的風險。雖然歐盟近期與美國達成貿易協議,規避了一場更嚴峻的貿易戰,但目前美國對多數歐盟產品仍徵收 15% 的關稅。這必然會對歐盟經濟帶來明顯壓力,其中德國所受影響更為突出。除此之外,關稅還有可能進一步助長歐洲製造業轉移到美國的趨勢,成為籠罩歐洲經濟前景的 「陰霾」。在此期間,由於歐盟已承諾增加對美投資,歐洲本土的產業發展與就業狀況或許因此受到不利影響。

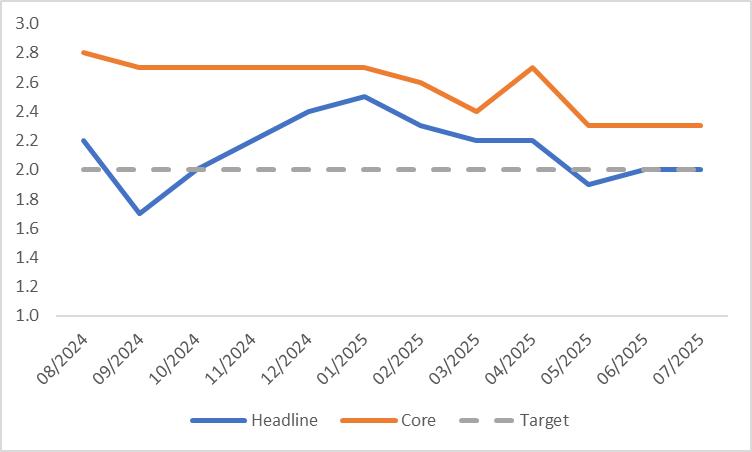

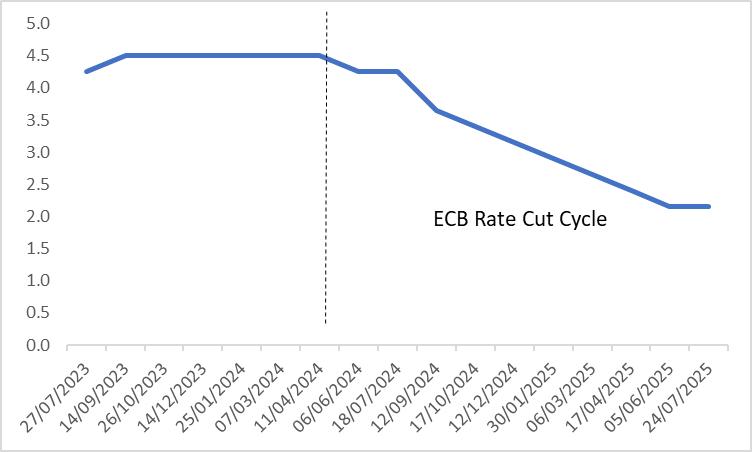

由於經濟前景疲軟,且通膨水準始終維持在相對較低的位置(圖 2),歐洲央行(ECB)預計會延續較為寬鬆的貨幣政策方向。在 7 月 24 日歐洲央行決定維持政策利率不變之後(圖 3),我們推測自 9 月起將再次進入持續降息週期,至 2026 年上半年,歐元區可能會迎來低利率的市場環境。

圖2:歐元區CPI(%,年比)

來源:路孚特,TradingKey

圖3:歐洲央行政策利率(%)

來源:路孚特,TradingKey

在外匯交易領域,自今年 2 月起,受全球去美元化浪潮的影響,美元指數遭遇下行壓力,這一情況促使歐元兌美元匯率不斷攀升。著眼於後續走勢,鑑於歐元區經濟成長放緩與歐洲央行持續實施降息政策形成雙重作用,我們預期歐元的上行勢頭或將減弱,這一貨幣對很可能會進入震盪波動的區間。

歐元區第二季GDP前瞻:歐元動能漸失,或入波動區間

TradingKey - 2025 年 8 月 14 日,歐元區將公佈第二季 GDP 數據。市場普遍預計,第二季環比成長率將從第一季的 0.6% 放緩至 0.1%,致使年比數據較前值下降 0.1 個百分點。經濟成長放緩背後的主要原因是,歐洲企業先前為趕在美國關稅措施生效前 「搶出口」 所帶來的正面效應已逐步減弱;同時,隨著美國關稅措施對全球貿易的衝擊不斷顯現,歐元區整體經濟增速也因此被拉低。

展望未來,歐元區經濟依舊面臨持續下行的風險,其核心誘因在於歐美新貿易協定中的關稅條款會削弱歐洲企業的出口競爭力。鑑於經濟前景乏力且通膨水平持續處於相對低位,歐洲央行(ECB)預計將維持較為寬鬆的貨幣政策取向。

在外匯市場領域,自今年 2 月以來,受全球去美元化趨勢的影響,美元指數承壓下跌,進而推動歐元兌美元匯率持續走高。展望未來,由於歐元區經濟成長放緩與歐洲央行持續降息形成疊加效應,我們預測歐元的上漲動能可能減弱,該貨幣對大機率將進入波動區間。

.jpg)

來源:TradingKey

正文

2025 年 8 月 14 日,歐元區將公佈第二季 GDP 數據。市場普遍預計,第二季環比成長率將從第一季的 0.6% 放緩至 0.1%,致使年比數據較前值下降 0.1 個百分點(圖 1)。我們認同這一市場預期。值得留意的是,7 月 30 日歐元區已發布該數據初值,且7 月初值與 8 月即將公佈的預期值一致。

圖1:市場普遍預期

.jpg)

來源:路孚特,TradingKey

歐元區經濟第二季預計的環比成長 0.1%,將成為自 2024 年第一季以來的最低季度環比成長水準(圖 2)。背後的主因是,歐洲企業先前為趕在美國關稅措施生效前 「搶出口」 所帶來的正面效應已逐步減弱;同時,隨著美國關稅措施對全球貿易的衝擊不斷顯現,歐元區整體經濟增速也因此被拉低。

歐元區經濟表現在國家層級存在分歧,其中,德國和義大利預計第二季實際 GDP 將呈現負值值。除出口表現不佳外,這兩個國家經濟疲軟另有自身因素:德國經濟主要因機械與建築領域投資乏力而承壓,不過家庭和政府支出仍能提供一定支撐;意大利則因內需不足以及工業活動放緩導致經濟走弱。

另一方面,由於消費者支出態勢強勁以及企業投資逐步回暖,西班牙第二季經濟預計將有突出表現。同時,法國經濟也預計也會呈現較好態勢。不過,其成長在很大程度上依賴企業庫存的增加,實際內需與貿易依舊對 GDP 形成拖累。基於此,我們認為法國經濟的短期強勁勢頭難以在中期得以延續。

展望未來,歐元區經濟仍面臨持續下行的風險,其核心誘因在於歐美新貿易協定中的關稅條款會削弱歐洲企業的出口競爭力。這種衝擊在短期內可能對歐洲國家的經濟成長形成拖累,中長期則可能進一步加劇歐洲製造業向美國轉移的態勢,成為籠罩歐洲經濟前景的 「陰霾」。同時,由於歐盟已承諾增加對美投資,歐洲本土的產業發展以及就業狀況或將因此受到負面影響。

圖2:歐元區實質GDP(%)

.jpg) 來源:路孚特,TradingKey

來源:路孚特,TradingKey

鑑於經濟前景乏力且通膨水準持續處於相對低位(圖 3),歐洲央行(ECB)預計將維持較為寬鬆的貨幣政策取向。自 2024 年 6 月啟動降息以來,該央行截至目前已累積下調政策利率 235 個基點(圖 4)。繼 7 月 24 日歐洲央行選擇維持政策利率穩定後,我們推測將從 9 月開始再度進入持續降息階段,到 2026 年上半年,歐元區或將迎來低利率環境。

圖3:歐元區CPI(%,年比)

.jpg)

來源:路孚特,TradingKey

圖4:歐洲央行政策利率(%)

.jpg)

來源:路孚特,TradingKey

在外匯市場領域,自今年 2 月以來,受全球去美元化趨勢的影響,美元指數承壓下跌,進而推動歐元兌美元匯率持續走高。展望未來,由於歐元區經濟成長放緩與歐洲央行持續降息形成疊加效應,我們預測歐元的上漲動能可能減弱,該貨幣對大機率將進入波動區間。

.png)