中國7月通膨點評:CPI優於預期

TradingKey - 2025 年 8 月 9 日,中國國家統計局公佈了 7 月的通膨數據。其中,居民消費物價指數(CPI)環比從上月的 -0.1% 轉變為上漲 0.4%,比去年同期保持不變;核心 CPI 年比上漲 0.8%。工業生產者出廠價格指數(生產者物價指數)季減 0.2%,季減幅較上月縮小 0.2 個百分點,年減 3.6%,降幅與上月持平。

中國通膨狀況之所以出現改善,主要得益於擴內需、促消費政策的效果持續顯現,加上全國統一大市場建設不斷向縱深推進,以及對企業“反內捲」治理力度的持續加大。從 CPI 分項來看,食品價格呈下降趨勢,雞蛋、豬肉、蔬菜是主要的拉低因素。受前期國際油價上漲的影響,中國國內能源價格在 7 月實現上漲。今年以來,核心 CPI 持續回升,這一趨勢主要由服務價格及剔除能源後的工業消費品價格上漲所推動。隨著 「反內捲」 政策的不斷強化,7 月生產者物價指數 年比跌幅未再擴大,季減幅也呈現收窄態勢。

展望未來,我們認為,隨著 “反內捲」 效應的不斷加深,PPI 價格會逐步出現回暖趨勢。在這一過程中,PPI 價格的回升動力也會逐步向 CPI 傳導,幫助中國化解通膨過低的風險。

正文

2025 年 8 月 9 日,中國國家統計局公佈了 7 月的通膨數據。其中,居民消費物價指數(CPI)較上月從上月的 -0.1% 轉變為上漲 0.4%,年比則維持不變;核心 CPI 年比上漲 0.8%。工業生產者出廠物價指數(PPI)較上季下降 0.2%,較上月下降 0.2 個百分點,較上月下降 3.6%,降幅與上月持平(圖1)。整體而言,中國通膨狀況之所以出現改善,主要得益於擴內需、促消費政策的效果持續顯現,再加上全國統一大市場建設不斷向縱深推進,以及對企業「反內捲」治理力度的持續加大。

圖1:市場普遍預測與實際數據對比

來源:路孚特,TradingKey

從CPI分項角度分析,食品價格呈現下降態勢,其中雞蛋、豬肉、蔬菜是主要的拉低因素。具體而言,雞蛋因存欄量大、市場供給充足,價格環比下降;豬肉方面,雖然在農業農村部指導頭部企業合理縮減產能、調控出欄節奏的推動下,價格環比下降;豬肉方面,雖然在農業農村部指導頭部企業合理縮減產能、調控出欄節奏的推動下,價格環比有所上漲,但仍遠低於歷史同期的平均水平;蔬菜則受高溫多雨天氣影響,生長受到限制且保鮮成本上升,價格比歷史同期的平均水平;蔬菜則受高溫多雨天氣影響,生長受到限制且保鮮成本上升,價格比歷史同期的平均水平。

能源價格上漲的主因是油價的上揚。由於前期國際油價走高的影響,國內成品油價格在 7 月 1 日迎來上調;儘管 7 月 15 日有所下調,但下調幅度不大,從整體情況來看,7 月的油價處於上漲趨勢。

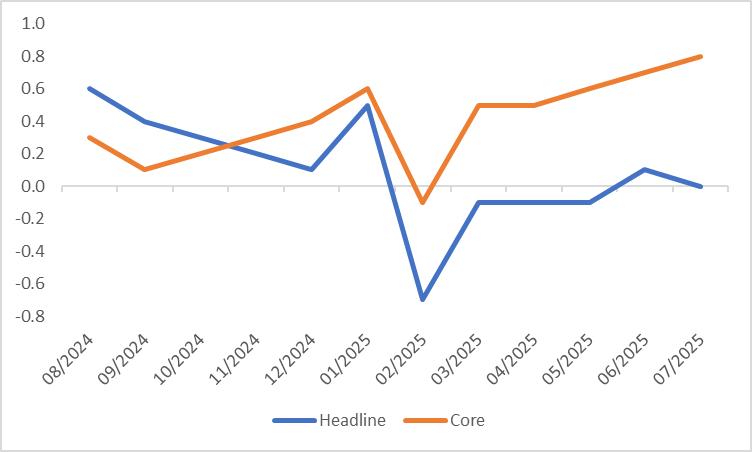

今年以來,核心 CPI 呈現持續回升態勢(圖2)。這一趨勢的主要推動因素是服務價格與剔除能源後的工業消費品價格上漲。在服務領域,隨著暑期的來臨,居民在出行、娛樂等相關服務上的消費需求有所增長,進而拉動機票、旅遊、賓館住宿及交通工具租賃費價格均大幅上揚。而在扣除能源後的工業消費品領域,由於 「618」 促銷活動落幕,耐用消費品價格出現回升,其中家用器具、通訊工具、交通工具的價格各自實現上漲。

圖2:中國CPI(%,年比)

來源:路孚特,TradingKey

7 月 1 日舉行的中央財經委員會第六次會議與 7 月底召開的政治局會議,其核心議題之一便是 「反內卷」。相關部署重點聚焦於 「治理企業無序競爭」、「調控重點產業產能」 以及 「規範地方招商引資行為」 這三個面向。

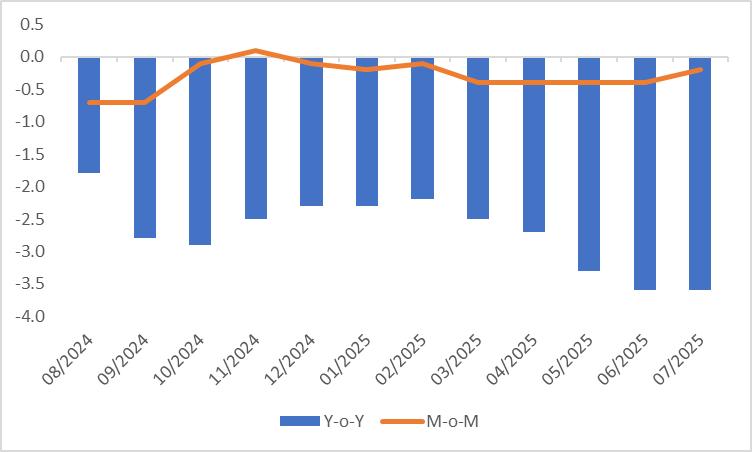

隨著 「反內捲」 政策的不斷強化,7 月PPI年跌幅不再繼續擴大,環比降幅也出現收窄態勢(圖 3)。具體來說,在生產資料領域中,採礦業年減 14 個百分點,降幅較先前進一步擴大;而原物料工業和加工工業的年比跌幅則稍有收窄。生活資料領域裡,耐久財消費的年減幅有所擴大,食品類的年減則略有收窄。

圖3:中國PPI(%)

來源:路孚特,TradingKey

展望未來,我們認為,隨著 「反內捲」 效應的不斷加深,PPI 價格會逐步出現回溫趨勢。在這過程中,PPI 價格的回升動力也會逐步向 CPI 傳導,幫助中國化解通膨過低的風險。

中國7月通膨前瞻:低通膨風險或改善

TradingKey - 2025 年 8 月 9 日,中國國家統計局將按計畫發布 7 月通膨數據。當前市場普遍認為,7 月居民消費物價指數(CPI)年漲幅將從 6 月的 0.1% 轉為負成長;工業生產者出廠價格指數(PPI)7 月預計錄得 -3.2%,較 6 月的前期數值呈現回升趨勢。對於這一市場預期,我們持認同態度。

7 月通膨數據的主要影響因素源自於 「反內捲」 相關舉措。在此背景下,消費品價格預計仍能獲得一定支撐。同時,隨著暑期到來,假日經濟的帶動作用將推動居民旅遊出行進入旺季,進而有望拉動服務消費需求成長。不過,市場狀況也存在另一面:7 月食品(尤其是蔬菜和豬肉)與能源價格的下行壓力將抵銷上漲因素,最終可能導致 CPI 年減 0.1%。同時,在 「反內卷」 政策持續加碼的態勢下,出廠價格的下跌幅度大機率會收窄。預計 PPI 年減從 6 月的 -3.6% 有所改善,7 月預計回升至 -3.2%。

展望未來,我們判斷,隨著 「反內捲」 效應的持續深化,PPI 價格將逐步呈現回暖態勢。在此過程中,PPI 價格的回升動力也將逐步向 CPI 傳導,助力中國擺脫通膨過低的風險。

正文

2025 年 8 月 9 日,中國國家統計局計劃發布 7 月的通膨數據。目前市場主流觀點認為,7 月居民消費物價指數(CPI)年漲幅將由 6 月的 0.1% 轉為負成長;而工業生產者出廠價格指數(PPI)預計在 7 月錄得 - 3.2%,較 6 月的前值呈現回升態勢(圖 1)。對於這一市場預期,我們表示認同。

圖1:市場普遍預期

%20(1).jpg) 來源:路孚特,TradingKey

來源:路孚特,TradingKey

7 月通膨數據的主要影響因素是 「反內捲」 相關舉措。具體來看,7 月 1 日召開的中央財經委員會第六次會議,為 “綜合整治內卷式競爭” 的政策實施明確了路徑,會上提出 “依據法律法規規範企業低價無序競爭行為,促進落後產能按序退出” 等內容。在此之後,多個部門針對市場中存在的 “內卷” 問題陸續採取行動,而 7 月底召開的政治局會議則再次著重強調 “反內卷” 工作,重點圍繞 “企業無序競爭治理”、“重點行業產能調控”和“地方招商引資行為規範” 這三個方面展開部署。

在目前 「反內捲」 的大環境下,消費品價格預計仍能獲得一定支撐。此外,隨著暑期來臨,假日經濟的帶動作用將推動居民旅遊出行進入旺季,進而預期拉動服務消費需求成長。不過,情況也有另一面:受去年同期基數較高的影響,中國蔬菜價格指數預計將從正成長轉為負成長。再看豬肉市場,由於前期生豬產能一直保持在較高水平,加上高溫天氣可能促使養殖戶加快出欄節奏,市場整體仍將延續 “供應偏強、需求偏弱” 的格局,因此豬肉價格預計會出現下跌。綜合來看,食品價格的下行壓力疊加燃油價格的邊際回落,我們預測 7 月各類價格的下跌因素將抵銷上漲因素,最終可能導致 CPI 年減 0.1%(圖 2)。

圖2:中國CPI(%,年比)

.jpg) 來源:路孚特,TradingKey

來源:路孚特,TradingKey

在 「反內卷」 政策持續加碼的背景下,出廠價格的下跌幅度大機率會逐步收窄。從 7 月 PMI 分項數據來看,購買價格指數和出廠價格指數較 6 月分別回升 3.1 個百分點和 2.1 個百分點。這項變更或許意味著,PPI 年減從 6 月的 -3.6% 有所改善,預計 7 月將回升至 -3.2%(圖 3)。

展望未來,我們判斷,隨著 「反內捲」 效應的持續深化,PPI 價格將逐步呈現回暖態勢。在此過程中,PPI 價格的回升動力也將逐步向 CPI 傳導,協助中國擺脫通膨過低的風險。

圖3:中國PPI(%,年比)

.jpg) 來源:路孚特,TradingKey

來源:路孚特,TradingKey