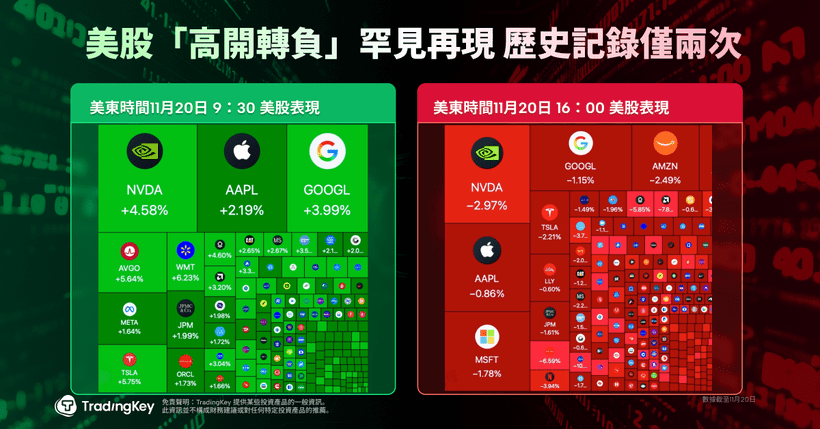

什麼是負利率?歐洲和日本負利率政策的動機有何不同?

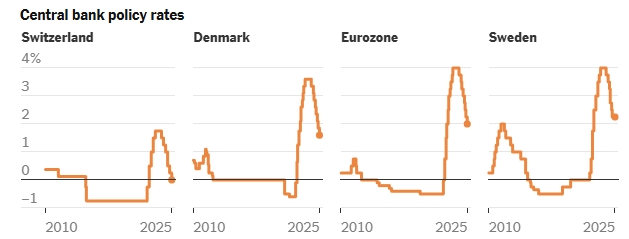

TradingKey - 隨著日本薪資-通膨前景改善,日本央行已在2024年結束負利率時代。而在通縮和強勢瑞郎的壓力下,瑞士央行在2025年6月啟動零利率政策,並預告歐洲即將重返負利率時代。

正利率是日常生活中常見的情況,比如儲戶將100元現金存到銀行,按照年化1.50%的利率,一年後就能收取1.5元利息;或者商業銀行以一年期3%利率貸款給個人,借款人一年後需要償還本金100元加上3元利息。

但由於各種原因,負利率政策開始在歐洲和日本等國家流行起來。不僅商業銀行存放在中央銀行的資金需要「倒貼」利息,在個別情況下,存在借款人償還金額比本金還少、個人儲蓄需要向銀行支付利息的場景。

那麼,負利率是怎麼出現的?負利率債券為何有大量需求?歐洲和日本負利率政策的背景和動機有何不同?歐洲為何可能重返負利率時代?

什麼是負利率?

負利率政策是一種非常規貨幣政策和罕見的現象,其始於歐債危機期間丹麥央行下調7天期定期存單利率至負值,歐洲央行2014年首次實行負利率和2016年日本央行下調超額存款准備金率使得負利率政策流行起來。

狹義上看,負利率政策是指中央銀行將政策利率降低至0%以下,通常指的是銀行存放在中央銀行的超額準備金利率為負。也就是說,銀行將錢存放在中央銀行不僅不能享受利息收益,反而需要支付利息,這與一般經濟邏輯相悖。

在正常的借貸中,利息是信貸成本或資金成本,借用他人的資金需要支付的額外金額就是利息。在多數情況下,中央銀行將基準利率調降至0%以下是為了刺激經濟增長,即減弱把錢存起來的動力、推動將資金用在消費和投資上,以此提升經濟增長活力。

從廣義上看,負利率包括央行政策利率為負、銀行存貸款的名義負利率、考慮通膨因素的實際負利率和債券市場到期殖利率為負這四種情況。

1、央行政策負利率。中央銀行將基準利率設定在負值(如歐洲央行、瑞典央行)或對超額準備金收取利息(如日本央行、瑞士央行、丹麥央行),以「懲罰」銀行將閒置資金放在「最後貸款人」賬戶中,刺激銀行向市場提供流動性。

比如,2014年6月歐洲央行將隔夜存款利率降-0.1%、2016年2月日本央行設定金融機構在日本央行賬戶的超額准備金率為-0.1%。

【歐洲主要央行負利率政策,來源:紐約時報】

2、名義負利率:名義負利率是指儲戶向商業銀行支付利息、或者貸款人還錢金額小於借款金額的情況。這些都是極為罕見的情況,銀行不會輕易將負利率成本轉嫁給儲戶,因為這可能會導致難以想象的銀行擠兌和儲戶流失風險。

就儲蓄負利率的情況而言,銀行傾向於向高淨值人群的存款收取利息或增加年費等其他費用來覆蓋負利率成本,一般儲戶的存款利率至多只會降至0%。2019年下半年,瑞士銀行告知存款超50萬歐元的客戶需要支付0.6%的年費,200萬瑞士法郎的存款需要支付0.75%的費率。

丹麥日德蘭銀行在2019年8月推出全球首例負利率按揭貸款。不過需要指出的是,儘管名義利率是負值,但銀行通過收取交易服務費等費用,貸款者最終償還的金額仍比初始貸款金額高。

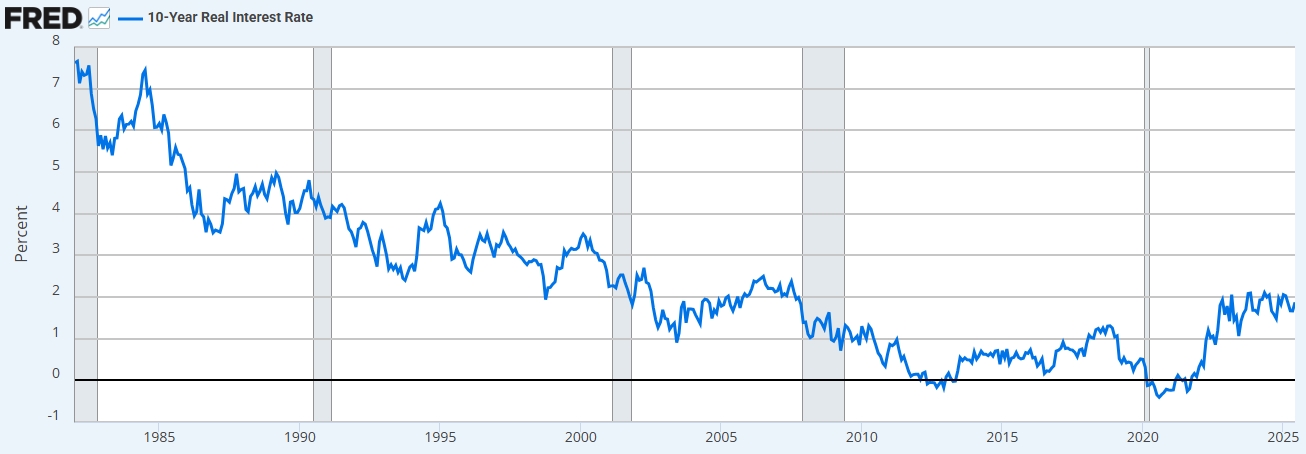

3、實際負利率:即便名義利率為正,若一國通膨率高於名義利率,比如通膨率1%>名義利率0.5%,實際負利率便產生了。與負政策利率不同,實際負利率是一種動態結果且已是經濟常態,這在中國、美國等國都屢見不鮮。

【美國10年期實際利率,來源:stlouisfed】

4、負利率債券:債券價格與債券利率理論上呈反比關係,當債券價格走高,殖利率就會走低。央行實行負利率政策往往伴隨著大量資產購買計劃,國債需求的增加推升德國、日本等國出現了大量的到期殖利率為負的債券。

彭博數據顯示,在本世紀10年代,全球負殖利率債券數量一度飆升超4500只,在歐央行2022年6月啟動貨幣政策正常化進程前,這一數值已回落至100以下。在2021年Q3,負殖利率債券數量曾佔到全球政府和公司發行債務的超五分之一,規模約15萬億美元,日本、德國和法國佔據了該市場50%以上。

【全球負殖利率債券數量,來源:Bloomberg】

負利率債券為何有需求?

負利率債券是指債券的到期殖利率為負值的債券,購買這類債券並只持有到期時,收回的本息總額會少於初始投資金額,相當於倒貼錢給債券發行人。

舉個簡單的例子,當政府發行一張面值100歐元的一年期債券,市場願意以101歐元購買,到期僅能收回100歐元,殖利率約等於-1%。

這種一開始就註定虧本的買賣之所以還會被機構投資人、央行和大型基金的購買,主要是因為國債的避險屬性、資本利得預期以及監管或投資限製等因素,同時也是央行貨幣寬鬆的一部分。

為應對2008年金融危機留下的經濟困境、扭轉國內通貨緊縮和刺激經濟增長,日本央行和歐洲央行在10年代推行大規模的資產購買計劃,推升國債價格和壓低殖利率,政府債券的走勢也傳導至公司債等其他固收市場。

債券因具有持續的現金流量等因素被視為穩定的資產,這在各國央行、養老基金等穩健型投資的機構的資產配置上至關重要。就算殖利率變成負值,這些機構依然具有大量的債券購買需求。

若投資人預期央行還有進一步降息空間,債券殖利率的負值也會更深,購買這類債券存在資本利得的機會。另外,2020年新冠疫情後,各國央行重啟資產購買計劃也推升了負殖利率債券規模的攀升。

歐洲負利率和日本負利率有何不同?

歐洲地區的央行和日本央行雖然都實施過負利率政策,但它們的政策背景和目標存在差異,主要分為兩種情況。

其一,對於日本央行、歐洲央行和瑞典央行來說,實行負利率政策是為了釋放更多流動性來提振經濟疲態、支撐通膨預期,即經濟刺激手段或進攻性工具。

日本自1990年代面臨長期通縮,歐洲主要國家的經濟在2008年次貸危機和隨後的歐債危機中陷入困境,它們致力於實現通膨2%的目標。

其二,對於丹麥和瑞士而言,負利率政策的目的是抑制外資過度流入和本國國幣的非正常升值,即外匯幹預手段或防御性工具。

丹麥和瑞士都是歐洲小型經濟體,丹麥克朗和瑞士法郎在歐債危機期間被視為避險貨幣,資金的湧入使得貨幣匯率飆升,這種匯率異常波動不利於經濟穩定。

此外,因歐洲央行政策涉及多國的特殊性,2014年歐洲央行負利率政策與定向TLTRO(長期再融資操作)的組合的目標是防止歐元區金融體係分裂。當時歐元區的葡萄牙、意大利、愛爾蘭、希臘和西班牙五國的銀行體係資金遭遇外流問題,核心國德國卻不斷積累資金,而非向實體經濟放貸。新政組合有助於解決這一問題。

負利率政策的影響有哪些?

社會各界對負利率政策的有效性仍未有統一答案。短期來看,負利率政策確實對提振經濟和穩定匯率起著一定的積極作用,歐洲央行的非常規寬鬆舉措部分緩解了希臘債務危機,丹麥也實現了預定匯率目標。

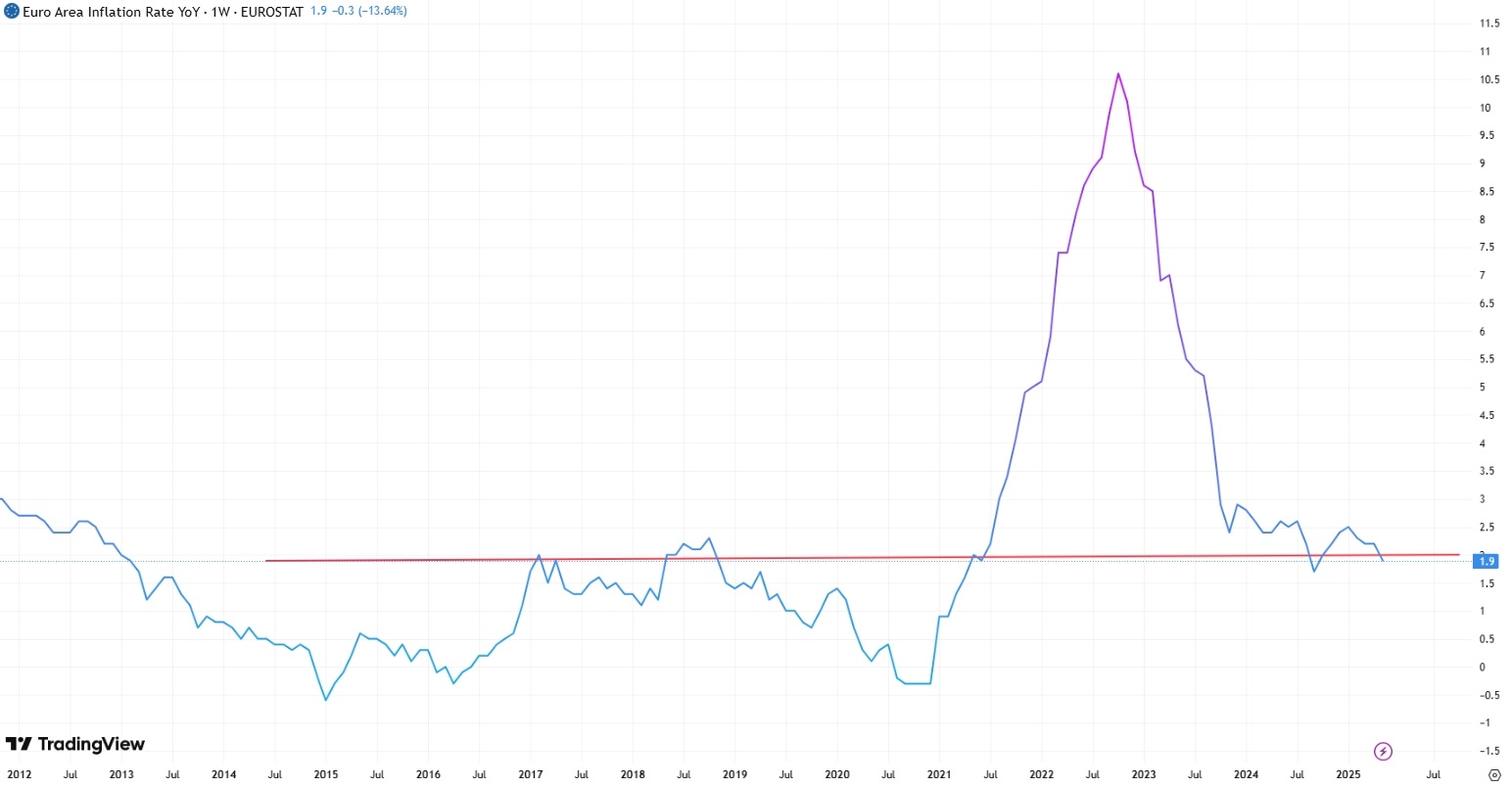

但長期來看,這一政策的實施效果有限,比如日本通縮很長時間內依然根深蒂固,歐元區經濟增長起起伏伏,歐元區耗費了四年時間才將CPI穩定於2%目標上方。

【歐元區CPI年率,來源:TradingView】

另一方面,負利率政策的代價不容忽視。依賴負利率政策可能會使得金融體係陷入流動性陷阱,日本企業即使獲得低息貸款也仍不願投資。

此外,淨息差收窄和向零售存款轉移成本困難使得商業銀行盈利長期受壓,負殖利率債券的大規模存在使得債券市場失靈、風險定價也失真。

歐洲是否將重返負利率時代?

在川普2.0政府的高額關稅威脅下,大量資金湧入瑞士法郎,這一傳統上的避險貨幣兌美元在2025年前六個月升值10%左右。鑒於進口商品佔瑞士消費者物價指數23%左右,瑞士法郎的大幅升值使得進口商品成本下降,抑制了通膨走勢——2025年5月瑞士CPI年率轉負至0.1%。

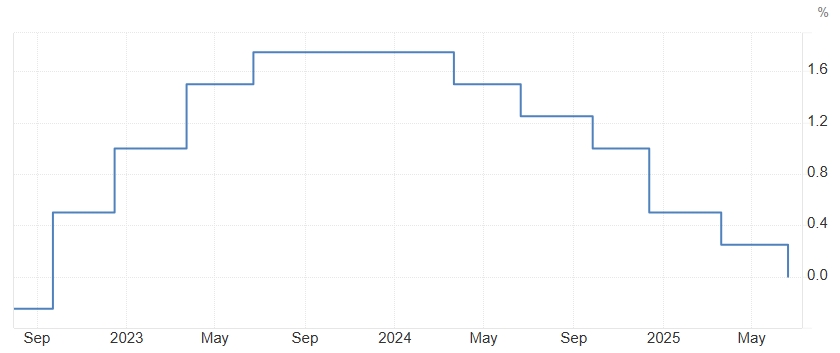

在通縮和貨幣升值的雙重壓力下,瑞士央行6月宣佈降息25bp至零利率,結束了兩年半以來的正利率時代。該行預計還會進一步降息,這可能意味著今年晚些時候瑞士央行將帶頭令負利率政策重返歐洲。

【瑞士央行政策利率,來源:Trading Economics】

經濟學家預計,瑞士央行將在9月政策會議上採取行動。