關於黃金白銀的暴跌,你需要知道的幾件事

AI 播客

黃金與白銀於美東時間 1 月 30 日出現 1981 年以來最大跌幅,此輪上漲主要由宏觀定價錨點鬆動、全球資產配置邏輯轉變,以及地緣政治風險支撐。市場對美國財政可持續性產生質疑,推升黃金避險需求。機構投資者對無對手方風險資產配置權重提高,推動黃金成為宏觀風險對沖工具。白銀因市場體量小、流動性脆弱,且具備工業屬性,在上漲階段展現出高於黃金的貝塔特徵。然而,由於投機資金和槓桿推助,漲幅存在「貴金屬泡沫」。預計黃金將在高位區間震盪消化,等待新宏觀變數。白銀則因缺乏官方背書、波動性高、漲幅過大,下跌趨勢仍成立,不建議大幅建倉。對黃金建議定期定額,待底部企穩後輕倉介入,以價值投資為主。

TradingKey - 美東時間 1 月 30 日,白銀(XAGUSD)與黃金(XAUUSD)經歷了 1981 年亨特兄弟意圖操縱市場以來最大的跌幅,截至發稿,黃金與白銀仍未止跌。在此輪貴金屬牛市中,白銀和黃金的漲幅出現「失真」狀態,我們稱之為「貴金屬泡沫」,而這樣的漲幅在一個具備避險屬性的標的中是不同尋常且難以維持的,其中更多源於投機資金的助推。

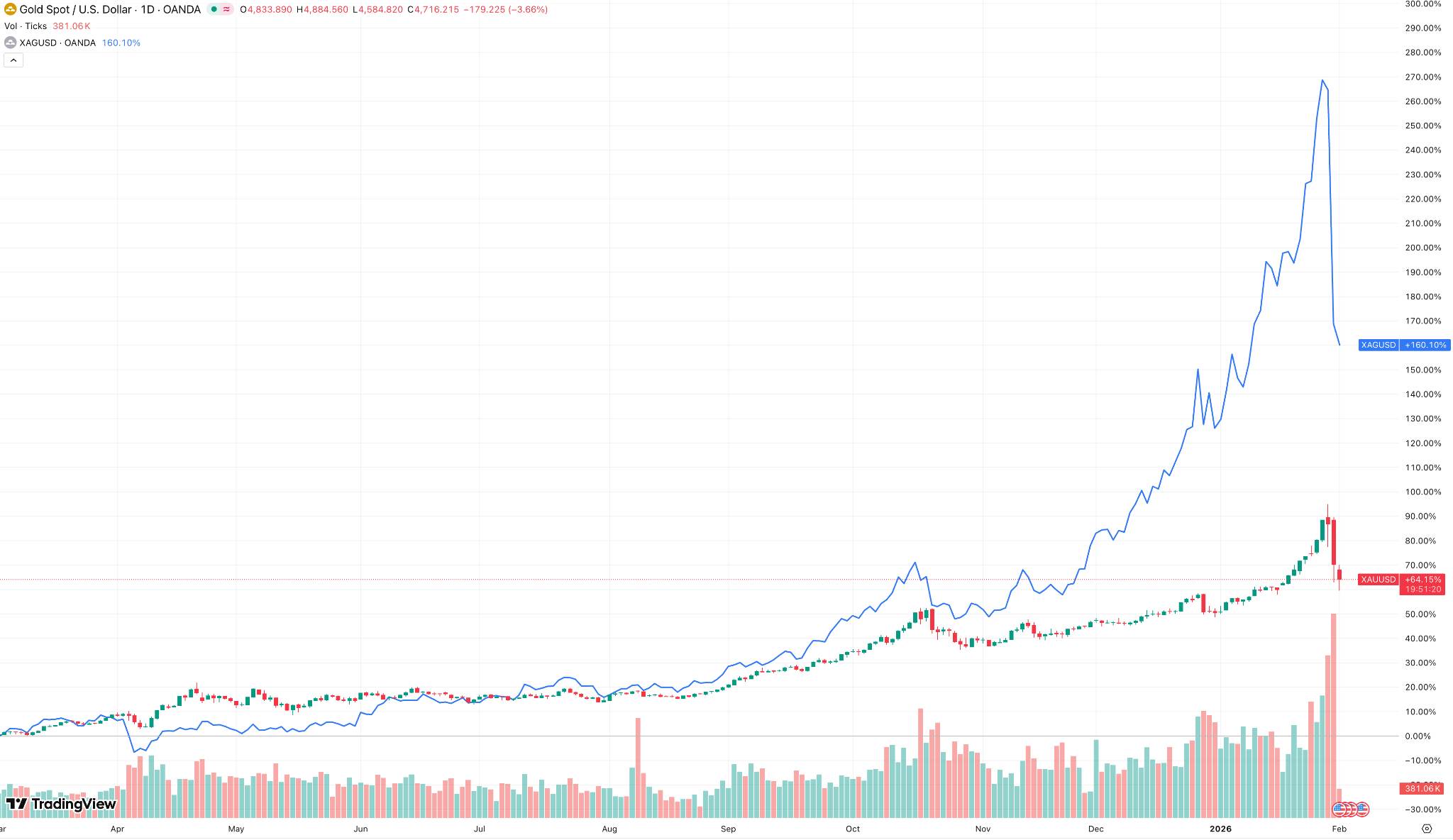

【黃金、白銀在巨大漲幅後大幅下跌,來源:TradingView】

以下是你需要知道的幾件事:

什麼助推了黃金和白銀上漲?

首先,宏觀定價錨點的鬆動是黃金和白銀上漲的根本前提。

在傳統框架下,黃金與美國實質利率高度負相關,但本輪行情已經超出其框架侷限,轉向市場對未來政策路徑的信心出現動搖。

市場對美國財政可持續性產生質疑——貨幣政策在高債務環境下「被動寬鬆」的預期,持續削弱長期實質利率作為定價錨點的可信度。

市場意識到高利率可能只是階段性工具,黃金作為強避險屬性的定價基礎自然被重新抬升。這種上漲不是對單次降息的反饋,而是對制度信用折現率的再評估。

其次,全球資產配置邏輯的結構性變化,放大了貴金屬的配置需求。在股票估值處於歷史高位、債券真實回報被長期侵蝕的背景下,傳統的「股債二元配置」正在失效。

大型機構投資者,尤其是主權基金、長期資金和保險資金,開始重新提高對「無對手方風險資產」的配置權重。黃金因此不再只是避險工具,而逐步回歸為「宏觀風險對沖工具」。在此過程中,白銀的表現明顯更具彈性,其上漲邏輯既受黃金帶動,又具備自身獨特的放大機制。與黃金相比,白銀市場體量更小、流動性更脆弱,同時兼具金融屬性與工業屬性。

當資金開始從「防守性貴金屬」向「進攻性貴金屬」擴散時,白銀往往成為首選標的。尤其是在新能源、光電等產業敘事仍未完全破裂的階段,白銀的工業需求預期為其提供了額外的基本面支撐,使其在上漲階段呈現出明顯高於黃金的貝塔(Beta)特徵。

從金融市場的結構上看,在黃金和白銀啟動上漲前,市場普遍存在明顯的低配甚至空頭思維,而一旦價格突破關鍵技術與心理關口,原本處於觀望或防守狀態的資金被迫追價入場。這種由部位修正驅動的行情,往往伴隨著期貨與 ETF 資金的同步流入,使得價格上漲呈現出「非線性特徵」。白銀在這一階段尤為典型,任何邊際資金的流入,都會因市場深度有限而引發劇烈波動。

從世界格局背景來看,地緣政治仍非短期噪音,而是貴金屬具備避險屬性的邏輯支撐。無論是大國博弈、區域衝突,還是貿易與金融體系的碎片化趨勢,都在持續削弱全球資產對單一貨幣體系的信任基礎。

黃金在這一背景下重新被視為「中立儲值資產」。這種認知轉變並不會每天反映在價格中,但一旦被市場集體接受,其影響往往是深遠且難以逆轉的。

歷史上有哪些事件推動黃金白銀的上漲?

亨特兄弟事件是歷史上最典型的、由資金力量直接推動白銀價格失真上漲的案例。20 世紀 70 年代末,在高通膨與美元信用動搖的背景下,亨特兄弟透過大規模囤積實體白銀並在期貨市場建立巨額多頭部位,試圖控制可流通白銀供給,從而推高價格。

白銀在短時間內出現遠超基本面的暴漲,並顯著跑贏黃金。然而,當交易所提高保證金並限制交易後,槓桿結構迅速崩塌,價格急轉直下,最終以歷史性暴跌收場。

這一事件給資本市場帶來了預警,當貴金屬上漲主要由集中資金與槓桿驅動,而非長期配置需求支撐時,其漲幅往往不可持續,且回檔極為劇烈。

黃金與白銀此輪下跌何時結束?

首先需要表明觀點,基於各國央行的長期配置以及宏觀因素仍具備較大不穩定的背景,我們持續看好黃金,但基於當前情緒達到高峰的轉向階段,以及投機資金仍未出清的情況而言,短期內仍沒有明確的介入點。

黃金由於具備各國政府背書,短期內有望企穩,但也要綜合考量宏觀因素對其長期造成的影響。基於目前候任的聯準會主席沃許(Kevin Warsh),市場解讀其為鷹派陣容,這在一定程度上抬升了對貨幣政策維持相對緊縮立場的預期。若市場面臨通膨回落的預期持續增強,對於黃金造成的壓力將持續。

白銀因其存在大量槓桿資金以及投機情緒的影響,長期來看,基於其目前較為高估的價格而言,我們認為下跌趨勢仍舊成立,且不認為其具備較大的介入價值,其工業價值以及避險邏輯的助推難以解釋其具備如此漲幅,且其不具備政府背書,在市場回歸基本面的理性分析前,我們並不認為白銀是較好的投資標的。

因此,黃金的中長期邏輯並未因短期回檔而被徹底破壞,其價格更多可能在高位區間內進入震盪消化階段,等待新的宏觀變數重新定價。相比之下,缺乏官方儲備屬性、對流動性更為敏感的白銀,其波動性和回檔風險仍顯著高於黃金,短期內修復難度亦更大。

基於黃金和白銀下跌,我們應該採取什麼樣的策略?

對於黃金不確定性較強的下跌趨勢,我們建議非專業投資者進行左側交易的定期定額,等待有效的底部企穩訊號確定後再輕倉介入。我們更多希望投資者基於貴金屬的基本面做價值投資,而非短期的剝頭皮(Scalping)交易,

鑑於白銀目前漲幅過大,我們認為目前空方佔優,不宜建倉做多,且短期內仍具備較大的波動性,我們不建議投資者大幅建倉。而基於基本面來看,白銀也仍處於相對高估的處境。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。