【新股IPO】石药创新重启A+H上市征程:依赖传统原料托底,押注生物创新负重突围

金吾财讯 | 据港交所6月18日消息,石药创新更新招股书,重启A+H两地上市进程,中信证券为其独家保荐人。

就在递表前一日,公司将A股证券简称由“新诺威”变更为“石药创新”,股票代码300765保持不变。石药创新公告称此次变更主因公司控股巨石生物后,主营业务拓展至生物创新药领域,为匹配战略定位而调整。

2024年1月,公司完成巨石生物股权过户交割,通过控股巨石生物正式切入生物创新药领域,搭建起专业化生物医药创新产业平台。目前公司已形成创新药、原料药及保健食品三大核心业务板块。在创新药板块,公司全面布局ADC、单抗和mRNA 疫苗领域,目前已有恩朗苏拜单抗注射液和注射用奥马珠单抗注射液等多款产品在国内获批上市,覆盖肿瘤和自免领域的核心适应症。

原料基本盘稳固

稳固的功能性原料业务,是石药创新区别于多数纯研发型生物科技企业的核心优势,也是公司经营发展的坚实底盘。该业务能够持续输出稳定现金流,为公司高投入的创新药研发形成有效风险缓冲,保障企业研发迭代的连续性。

依托规模化生产优势,石药创新长期稳居全球咖啡因市场龙头地位。根据弗若斯特沙利文的资料,自2020年至2025年,按收入和出货量计,公司始终保持着全球最大化学合成咖啡因生产商地位,2025年在中国合成咖啡因市场中的市占率更是达到50.7%。

目前,公司咖啡因产品远销全球73个国家和地区,核心市场集中于北美、欧洲。同时,公司深耕头部企业供应链多年,自2006年、2007年、2008年起,先后成为可口可乐、百事可乐、红牛等全球行业巨头的核心咖啡因供应商,客户资源优质且合作粘性极强。

尽管当前行业进入价格下行周期,但公司凭借规模化生产构筑的成本壁垒,始终维持稳定产销率与正向毛利水平,抗周期属性显著。相较于多数无营收、纯烧钱的创新药企,公司传统原料业务的稳定造血能力,为持续高额研发投入筑牢了安全底线。

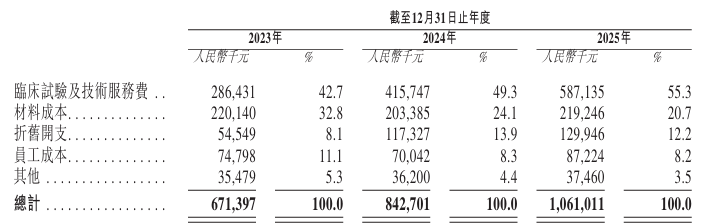

依托传统业务的现金流支撑,石药创新持续加大创新研发投入,将近半数营业收入反哺管线建设。2025年,公司全年研发费用达10.61亿元,同比增长25.9%,其中生物制药研发费用9.97亿元,占总研发投入的93.93%,资源高度聚焦核心转型赛道。

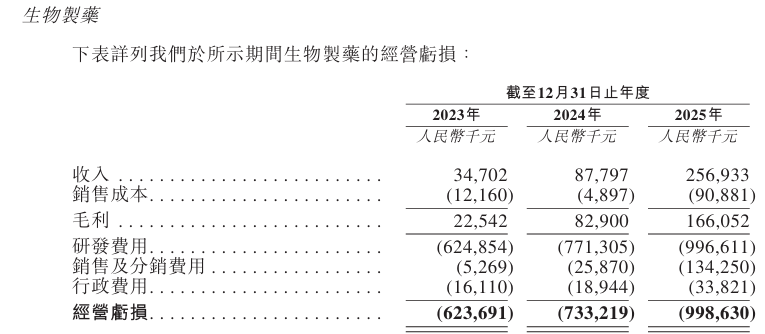

如今,石药创新转型生物制药的战略成效已经在收入端开始兑现。2023年生物制药业务仅实现0.35亿元收入,2025年规模大幅攀升至2.57亿元,占总营收比重从1.4%提升至11.9%,增长曲线陡峭清晰。

商业化落地层面,公司已实现三款抗体药物的商业化,包括1类创新药恩舒幸、中国首个奥马珠单抗生物类似药恩益坦以及乌司奴单抗生物类似药恩益克。研发管线上,包含超过15款处于临床或后期开发阶段的在研药物,其中包括9款ADC在研药物及1款mRNA在研疫苗。

转型阵痛下多重隐忧

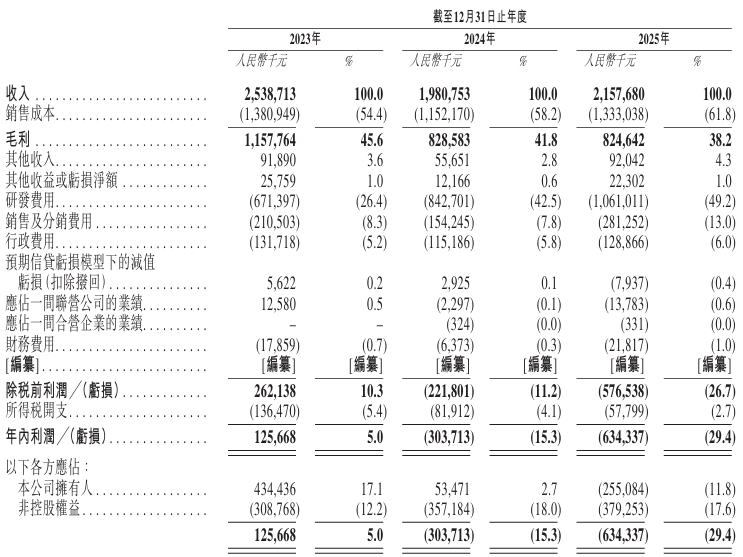

不过,石药创新亮眼的业务转型营收增速背后,难以掩盖其连续两年亏损扩大的财务压力。2023年石药创新尚能实现归母净利润1.26亿元,在完成对巨石生物收购后,却2024年净亏损3.04亿元,2025年亏损规模进一步扩大至6.34亿元,同比亏损增幅108.9%。

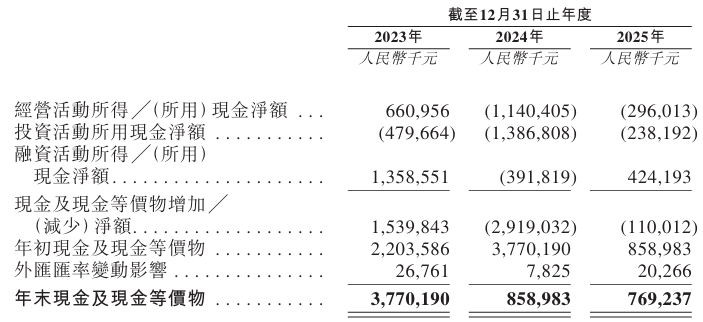

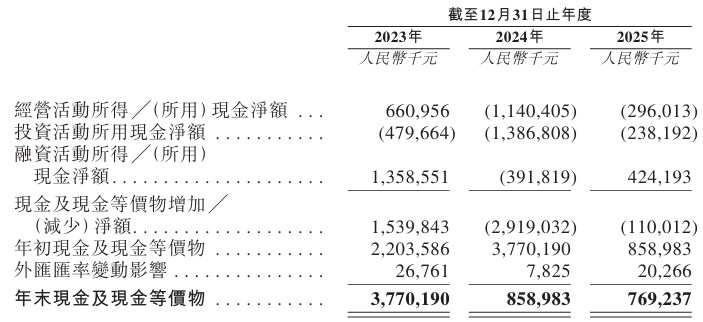

由于生物制剂业务的增长导致存货及研发费用增加,于2024年及2025年,公司分别录得经营现金流出净额11.4亿元以及2.96亿元。此外,2025年的流动比率下滑至1.1,短期偿债缓冲空间持续收窄。若本次石药创新赴港股IPO募资不及预期,其管线临床推进节奏或将被迫放缓。此外,海外授权里程碑收入存在明确兑现周期,难以对冲分摊至每月的刚性现金流出,企业盈利拐点存在较大不确定性。

与此同时,进入2026年一季度,公司财务状况未现改善迹象,亏损压力进一步放大。按中国会计准则,当期公司实现营收6.65亿元,同比增长40.82%,营收规模稳步提升,但归母净利润亏损9385.47万元,同比扩大248.88%。研发投入仍保持高位,一季度研发费用2.73亿元,同比增长13.64%,同时经营活动现金流净额净流出1.80亿元,资金消耗压力持续存在。

与此同时,传统原料业务的增长瓶颈,持续削弱公司基本盘支撑能力。过往,由于原材料成本上升及市场需求强劲,咖啡因的平均售价从2021年下半年起大幅上升,并于2022年达到峰值。但随着2023年成本压力缓解,行业价格回归理性,公司咖啡因单价持续回落,公司每公斤咖啡因的平均售价由93元回落至2025年的64.8元,降幅30.3%。

受制于此,2023年至2025年原料业务营收占比呈现持续萎缩的态势。具体数据方面,2023年功能性原料及保健食品收入24.50亿元,2025年下滑至18.57亿元,毛利率亦由45.5%回落至34.7%,降幅超10个百分点。传统业务增收能力逐年弱化,业务结构转型的阵痛周期或将拉长。

反观生物制药板块,尽管增速亮眼,但2.57亿元年收入体量较小,短期内无法对冲亏损。尤其是在医保控费常态化背景下,创新药上市后需快速降价进入医保换取销量,单品毛利率将持续承压,多款同靶点竞品同步推进临床,商业化回报周期进一步拉长。

外部因素方面,生物创新赛道内卷化竞争,大幅压缩管线长期盈利空间,后发追赶劣势逐步凸显。ADC作为公司核心布局赛道,国内已有恒瑞医药、荣昌生物、科伦药业等头部企业占据先发优势,多款同靶点药物率先进入III期临床甚至完成上市,若临床数据未体现优效性,上市后将面临激烈价格战。奥马珠单抗、乌司奴单抗等自免单抗赛道同样玩家拥挤,原研药深耕市场多年,国产仿制药、生物类似药扎堆申报,医保集采常态化下单品销售峰值大幅缩水。

结语

综合来看,石药创新的核心基本面具备明确支撑。全球领先的咖啡因原料业务提供了稳定的经营现金流与抗周期安全垫,多款商业化抗体药物、丰富的ADC与mRNA疫苗管线,构筑了企业长期成长想象空间。同时,海外授权合作验证了公司管线的技术价值,本次A+H两地上市,能够打通境内外双融资渠道,有效补齐创新药研发的资金短板。

但与此同时,持续扩大的经营亏损、刚性的现金消耗、创新赛道白热化竞争、传统业务持续走弱等多重风险,成为制约企业发展的核心因素。未来,公司盈利拐点的落地节奏、核心管线临床数据的优劣、商业化成果的兑现效率,将直接影响其长期价值。