美股收盘:三大股指涨跌不一,道指续创新高;Meta出售算力计划仍打压交投情绪,记忆体股全线暴跌,闪迪两日跌超23%

AI播客

美东时间7月2日,美股三大指数走势分化,道指续创历史新高,纳指及半导体板块大幅回调。市场关注焦点转向顺周期板块,美银建议投资者打破对科技股的单一依赖,转向工业、能源等具性价比的方向。

个股与行业方面,特斯拉Q2交付量超预期,但受Meta算力计划影响科技股承压;半导体及记忆体股全线下挫,费城半导体指数两日跌幅超11%。宏观层面,美联储官员戴利表示通胀有望放缓,但保留激进加息选项。此外,OpenAI拟向政府售股,微软加码AI落地服务,亚马逊卫星互联网业务取得关键进展,且纳指波动率升至2008年来高位,显示科技股回调风险增加。

TradingKey - 美东时间7月2日,美股明日因独立纪念日休市一日。今日非农低于预期削弱对美联储加息的押注,但Meta出售算力计划仍打压交投情绪,美股三大股指延续分化格局,道琼斯指数续创历史新高,记忆体股、光通信股跌幅居前。

截至收盘,道琼斯指数涨1.14%,报52900.07点;纳斯达克综合指数跌0.80%,报25832.67点;标普500指数尾盘上涨,几乎平收,报7483.24点。

科技股表现

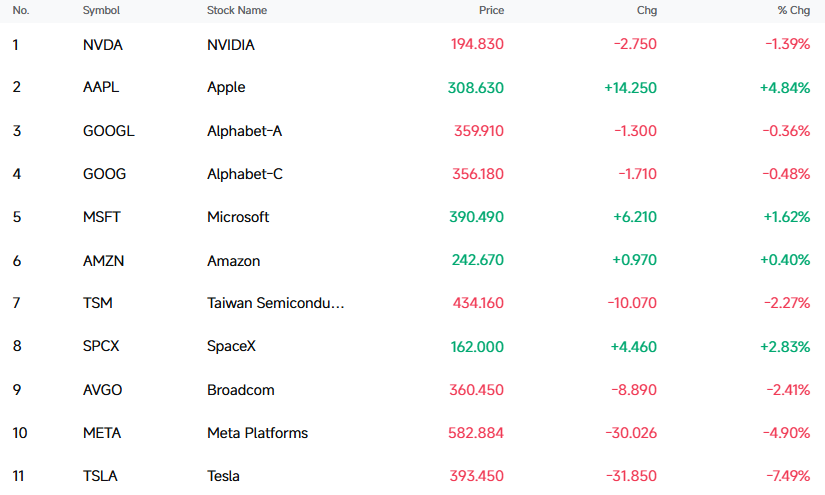

特斯拉(TSLA)跌7.49%,报393.45美元。

特斯拉公布第二季度交付量远超市场预期。Q2交付量达48.01万辆,同比增长25%,主要受欧洲需求显著回暖和低价车型策略提振。然而市场更关注其人工智能与机器人等新业务发展情况。据悉,特斯拉将于7月22日收盘后发布完整季度财报,届时市场将得以进一步检视其盈利状况及各业务线的最新进展。

大型科技股中,苹果(AAPL)涨4.84%,SpaceX(SPCX)涨2.83%,微软(MSFT)涨1.62%,亚马逊(AMZN)涨0.40%;跌幅方面,特斯拉(TSLA)跌7.49%,MetaPlatforms(META)跌4.90%,博通(AVGO)跌2.41%,台积电(TSM)跌2.27%,英伟达(NVDA)跌1.39%,谷歌(GOOGL)跌0.36%。

【来源:FutuBull】

费城半导体指数续跌5.44%,两日跌幅超11%,报12626.22点,30只成分股全线下搓。

光通信股跌幅居前,康宁(GLW)跌10.86%,迈威尔科技(MRVL)跌9.84%,安费诺(APH)跌4.51%,博通(AVGO)跌2.41%。

记忆体股全线暴跌,闪迪(SNDK)跌14.13%,希捷科技(STX)跌10.38%,西部数据(WDC)跌9.92%,美光科技(MU)跌5.49%。

中概股跌多涨少,霸王茶姬(CHA)跌8.02%,小马智行(PONY)跌6.31%,禾赛(HSAI)跌5.70%,万国数据(GDS)跌5.66%。

公司消息

据报OpenAI提出向特朗普政府提供5%的股权

据媒体报道,OpenAI正与美国政府商讨出售5%股份的方案,这家估值8520亿美元的人工智能初创公司正寻求通过获得特朗普政府的财政支持来扫清政治障碍。据两位知情人士透露,OpenAI首席执行官萨姆·奥特曼认为,让公众持有公司股份是分享人工智能收益的最佳方式,并且他在与政府的早期对话中就提出了这一规模的股份。

微软斥资25亿美元成立AI落地新部门,加码前置派驻工程师服务

AI商业化的竞争正从模型能力向下游落地服务延伸,微软重磅加码企业服务端。公司宣布成立独立业务主体Microsoft Frontier Co.,投入25亿美元、整合6000人团队,以工程师驻场的模式为企业提供全流程AI落地服务,成为继AWS、OpenAI、Anthropic之后又一家布局该赛道的科技巨头。

欧盟最高法院维持谷歌41亿欧元反垄断罚款

欧盟最高法院作出终审判决,全部驳回谷歌的上诉请求,维持针对安卓系统反竞争行为的41亿欧元罚款,谷歌已无后续上诉空间。本案始于2018年欧盟委员会开出的创纪录罚单,核心指控为谷歌利用安卓系统的市场垄断地位,通过厂商预装规则强制绑定自家应用,排挤竞争对手。2022年欧盟下级法院曾将罚款从43.4亿欧元小幅下调,本次终审最终敲定了处罚的法律效力。

亚马逊完成初始服务卫星组网,年内推出宽带服务对标SpaceX星链

亚马逊卫星互联网业务迎来关键里程碑。随着最新批次卫星成功入轨,其低轨星座在轨规模已突破390颗,满足年内启动初始宽带服务的最低要求,正式切入全球低轨互联网赛道,对标SpaceX星链的垄断地位。

Anthropic联手三星布局定制算力硬件

据媒体报道,Anthropic正与三星电子推进定制AI芯片的制造合作,打造专属算力芯片,目前项目尚处前期论证阶段,芯片的功能定位、性能参数与服务器集成方案仍未最终敲定。

行业&宏观消息

美银:投资者需要跳出单一押注头部科技股的惯性思维

美银证券指,市场的增长逻辑正在发生切换。此前头部科技巨头的天量资本开支是市场的核心稳定器,而当下盈利增长的亮点正逐步向顺周期板块扩散。标普 500 中与宏观经济关联度较高的企业盈利表现突出,工业、能源、原材料等周期板块将直接受益于美国经济增长,是未来几年更具性价比的配置方向,投资者需要跳出单一押注头部科技股的惯性思维。

美联储官员戴利预计通胀将开始放缓

旧金山联储主席戴利表示,当前略偏紧缩的货币政策立场将推动通胀逐步回落,但受多重因素扰动,经济前景的不确定性显著放大,美联储将根据实际走势保留激进加息的选项。戴利指出,今年春季通胀走高主要受关税上调与美伊冲突推高油价的双重影响,随着停火落地油价回落,通胀压力已出现缓解的希望。但她同时强调,后续经济走向仍不明朗,不同情景下美联储将采取差异化应对,若通胀黏性超预期,不排除更激进的政策动作。

2008年以来最大波动率差距,科技牛市出现降温信号

据媒体报道,近期科技股涨势放缓,交易员对后市信心出现动摇。纳斯达克100指数与标普500指数的波动率差距已扩大至2008年金融危机以来的最高水平。主要原因是投资者购买纳斯达克看跌期权的意愿明显增强,显示对科技股尤其是AI板块潜在回调的担忧上升。

花旗料铝价短期见底,年底有望回升至3500美元

花旗表示,预计铝价将在未来一个月内触底,随后在9月至12月期间逐步回升至每吨3300至3500美元区间。 该行认为,这一判断基于多重因素,包括美联储政策趋于鸽派、实际利率下降、需求前景改善以及消费天数口径下库存持续走低。同时,近期铝价下跌主要反映需求弱于预期、可见库存去化放缓、地缘政治风险缓解、投机及实物头寸集中平仓,以及市场对未来供应增加的预期上升。不过,花旗认为当前不适合做空铝价,因为市场在近期冲击前本就处于供应缺口状态,而新增供应难以及时弥补需求增长。 该行还指出,市场对中东供应快速回归的担忧可能被夸大。