TradingKey 华尔街一周回顾:美联储紧急降息与关税裁决在宏观压力下引发板块轮动

上周市场回顾与分析

TradingKey - 宏观经济形势呈现出错综复杂的局面。2025年第四季度实际GDP初值录得1.4%,低于预期,部分原因是长达43天的政府停摆。通胀仍是关注焦点,核心PCE环比录得0.355%(四舍五入为0.4%),创下一年来最大月度涨幅。生产者价格也出现回升。然而,2026年1月CPI同比增速降至2.4%,核心通胀放缓至2.5%。美联储实施了50个基点的紧急降息,为2020年3月以来首次在会议间隙降息,理由是“近期金融市场的压力”以及在三家银行倒闭后维持稳定的必要性。与伊朗的地缘政治紧张局势加剧了市场的不确定性。最高法院驳回白宫关税政策最初注入了不确定性,但市场受该消息提振反弹,掩盖了粘性通胀和令人失望的第四季度GDP。然而,政府暗示正在寻求替代性的关税措施。2026年1月非农就业人数增加13万,失业率为4.3%。就业增长主要集中在医疗保健、社会救助和建筑行业,这导致部分美联储官员质疑劳动力市场的广泛实力。

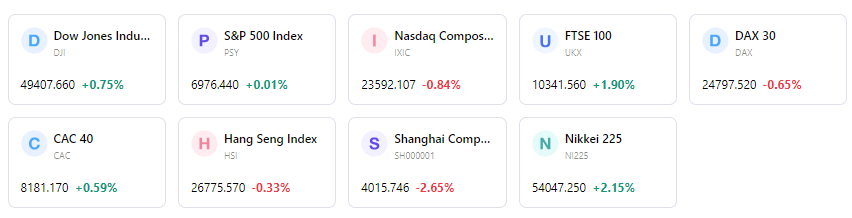

市场表现方面,本周走势震荡,最终收涨。标普500指数上涨1.07%,Nasdaq综合指数上涨1.51%,道琼斯工业平均指数微涨0.25%。显著的板块轮动正在进行中,工业、必需消费品和能源股领涨市场,而科技、通信服务、可选消费和金融板块表现不佳。截至2月18日,能源股年内累计上涨超过22%,工业股上涨16.05%。本周关键事件包括美联储理事沃勒在2月23日的演讲、最高法院对关税的裁决,以及包括Ovintiv和Viatris在内的多份公司财报。受美联储紧急降息影响,资金流向和情绪出现波动,VIX指数上升预示恐慌情绪加剧,美元兑欧元显著下跌。总体而言,市场展现出强劲的股市表现(尤其是在特定板块)与潜在经济担忧之间的脱节,意外的货币政策行动和持续的通胀进一步放大了这一现象。

下周市场核心驱动因素与投资展望

即将到来的事件包括密集的经济数据,包括3月2日(周一)的ISM制造业指数、3月3日(周二)的JOLTS职位空缺,以及3月4日(周三)的ADP就业报告、ISM非制造业综合指数和美联储褐皮书。本周的焦点是3月6日(周五)发布的关键就业报告,包括非农就业人数、失业率和平均时薪。企业财报季仍在继续,RadNet将于3月2日(周一)收盘后公布财报,大量公司(可能包括Nvidia等“科技七巨头”成员)也计划在本周发布财报,尤其是3月5日(周四)。

市场逻辑预测显示,市场将继续关注劳动力市场数据和通胀指标,以评估美联储在近期紧急降息后的政策路径。向“实体经济”板块的轮动预计将持续。鉴于其相对优异的表现,策略建议倾向于继续超配工业、消费者防御性板块和能源。风险提示包括美联储采取紧急行动后金融市场可能持续动荡、不断演变的贸易政策带来的不确定性影响,以及就业增长集中对整体经济健康的影响。

市场周报

五日指数表现

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。