台积电股票2月20日盘中上涨3.05%:释放什么信号?

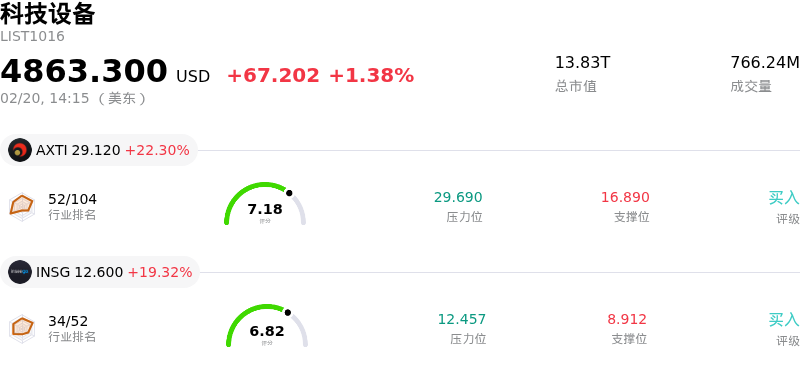

台积电 (TSM) 盘中上涨3.05%, 所属行业科技设备上涨1.38% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 AXT Inc (AXTI) 上涨 22.30%;Planet Image International Ltd (YIBO) 上涨 19.97%;Inseego Corp (INSG) 上涨 19.32%。

台积电 (TSM) 股价呈现上涨走势,且日内波动显著,这主要受到强劲的财务表现、人工智能 (AI) 领域的旺盛需求、分析师的乐观情绪以及有利的地缘政治进展等因素共同推动。

主要催化剂似乎是该公司令人印象深刻的1月营收报告,该报告显示营收同比大幅增长,且较前几个月显著加速。这一激增主要归功于全球对 AI 芯片的迫切需求,TSM 在先进半导体工艺节点上保持着近乎垄断的地位,供应了高达 90% 的高端 AI 产能。市场参与者对 2029 年前 AI 营收复合年增长率 (CAGR) 达到 50% 中高水平的预测反应积极,这标志着超大规模云服务商和其他科技巨头对 TSM 先进制造能力的持续需求。

为进一步提振投资者信心,TSMC 近期发布了强劲指引,上调了其五年 AI 增长预测,并增加了 2026 年的资本支出展望。该公司预计 2026 全年按美元计的营收将增长约 30%,同时 2024 年至 2029 年的营收复合年增长率预计为 25%。这种乐观的前景得到了分析师的广泛正面覆盖,多家机构重申“买入”或“强力买入”评级,并设定了更高的目标价。

此外,美台近期达成的一项贸易协议包括降低对台进口关税,这通过降低出口成本并增强其在关键美国市场的竞争地位,直接使 TSM 受益。台湾作为先进半导体生产中心(通常被称为“硅盾”)的战略重要性也日益凸显,美国从台湾进口的规模已显著增加并超过了从中国的进口量,尤其是在 AI 硬件领域。

日内波动可能源于强劲上涨动能后的获利了结行为,以及对该地区潜在地缘政治风险的持续考量。然而,由于该公司在加速发展的 AI 基础设施浪潮中发挥着关键作用,加之其稳健的财务和运营指引,整体市场情绪依然极其乐观。

台积电 (TSM) 技术面来看,MACD(12,26,9)数值[11.03],处于买入状态,RSI数值61.09处于中性状态,Williams%R数值-32.18处于超卖状态,注意关注。

近一月多位分析师给出公司评级为BUY。目标价预测平均价为410.08,最高价为520.00,最低价为205.00。

公司特定风险:

- 估值指标处于高位,该股股价市盈率超过33倍且接近十年高点,表明存在显著的估值风险,并已导致分析师将评级下调至“持有”。

- 2026年约520亿至560亿美元的激进资本支出(包括用于2纳米制程建设和全球扩张)预计将导致利润率承压,并可能影响短期的每股收益增长。

- 持续的地缘政治紧张局势以及对封锁风险的讨论,鉴于台积电的制造基地高度集中,继续对其构成外部脆弱性。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。