【首席视野】鲁政委:高技术出口品涨价,低技术出口品以价换量

鲁政委、郭于玮、蔡琦晟(鲁政委系兴业银行首席经济学家、中国首席经济学家论坛理事)

出口,进口

2025年11月出口、进口同比双双回升。11月我国出口同比录得5.9%,较前值上升7.0个百分点;11月进口同比录得1.9%,较前月上升0.9个百分点。

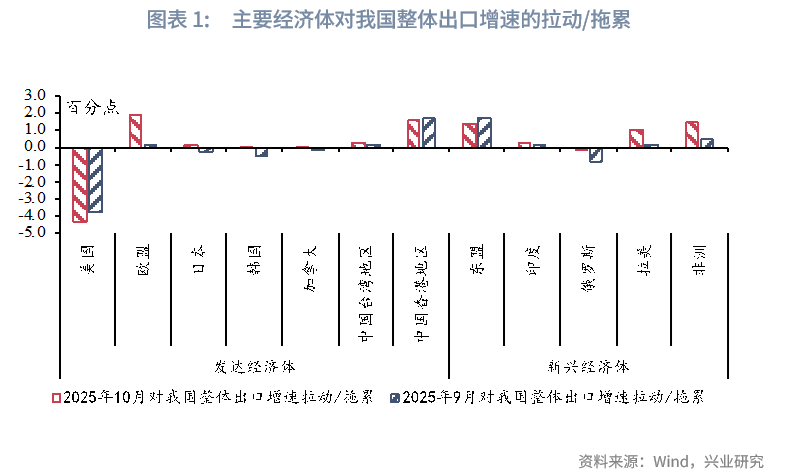

在出口方面,在总体出口延续韧性的趋势下,随着10月基数抬升对出口读数扰动的消退,11月出口重新回正。11月出口回升较多的主要为欧盟和非洲,皆是在10月受到去年高基数影响增速回落较大的地区。“芬太尼关税”下降对中美贸易的影响尚未在11月显现,11月我国对美出口降幅小幅扩大。我国主要出口产品中,高技术产品和低技术产品之间呈现出口量价的分化。我国汽车船舶、集成电路、平板显示模组等高技术含量产品的出口金额增速大于数量增速,而钢材、家电、鞋靴、箱包等相对低技术含量的出口产品仍然存在以价换量的情况。

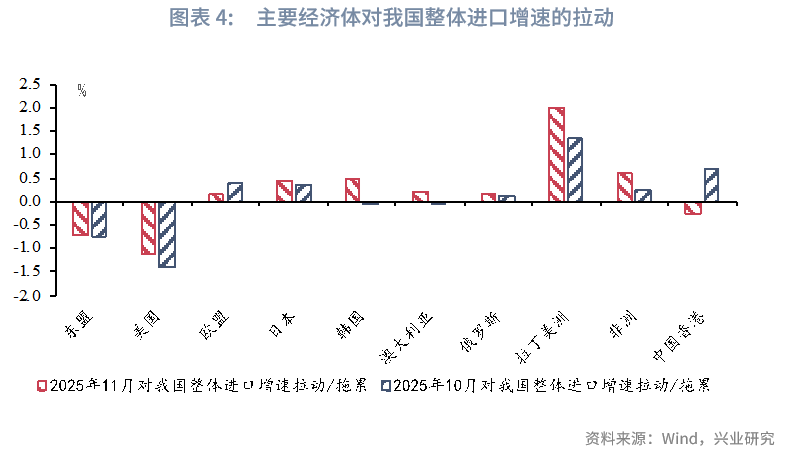

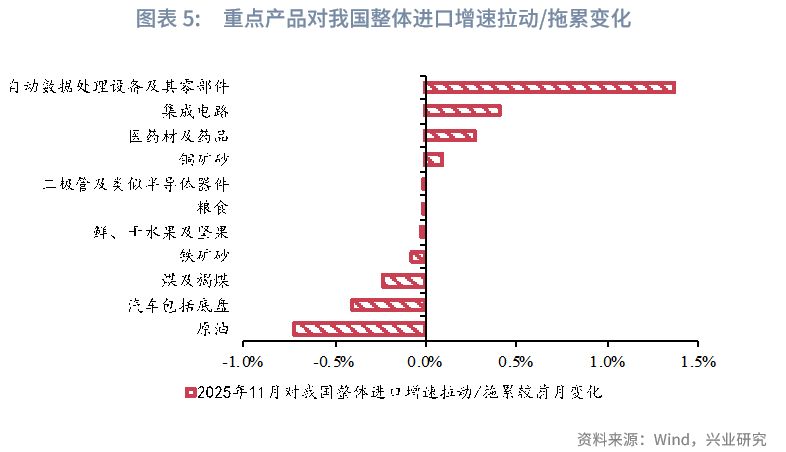

在进口方面,11月进口增速的回升来自集成电路和电脑及其零件的进口回升。而原油价格的持续下降则使得原油进口对我国进口拖累幅度较上月扩大0.7个百分点。

事件

以美元计价,2025年11月中国出口同比5.9%,前值为-1.1%,市场预期3.7%;进口同比1.9%,前值为1.0%,市场预期3.4%。贸易顺差1168.8亿美元,前值900.7亿美元。

点评

一、出口:基数扰动消退下出口回升

2025年11月我国出口同比录得5.9%,较前值上升7.0个百分点。

在总体出口延续韧性的趋势下,随着10月基数抬升对出口读数扰动的消退,11月出口重新回正。11月出口两年平均增速录得6.2%,分别较10月和9月提高0.7和0.9个百分点。

从出口目的地来看,11月出口回升较多的主要为欧盟和非洲,皆是在10月受到去年高基数影响增速回落较大的地区。11月我国对欧盟、非洲出口增速分别为14.8%、27.6%,对整体出口的拉动作用分别较10月提高了1.8、0.9个百分点至1.9%、1.5%,显示在基数效应消退后,我国对欧盟、非洲出口仍然稳健。其中,标普编制的全球PMI数据显示,11月欧元区综合PMI终值为52.8%,创下30个月以来的新高。欧盟在11月需求回暖对我国出口形成较强支撑。

“芬太尼关税”下降对中美贸易的影响尚未在11月显现。11月我国对美出口增速录得-28.6%,对出口的拖累较上月扩大0.5个百分点至4.3%。对美出口降幅的扩大可能一方面由于去年同期“抢出口”带来的高基数,另一方面美国年末消费旺季的发货时点已过,“芬太尼关税”下降的效应可能将更多地在2026年体现。

分产品来看,11月大多主要出口产品的出口增速皆有回升。其中钢材、纺织纱线、汽车、集成电路出口回升幅度较大,对整体出口的拉动作用分别较上月提高0.5、0.4、0.4、0.4个百分点至0.1%、0.0%、1.5%、1.5%。11月船舶出口增速高位回落,出口增速较上月下降22.0个百分点至46.4%。

从主要出口产品的量、价来看,我国汽车船舶、集成电路、平板显示模组等高技术含量产品的出口金额同比大于出口数量同比。这一现象一方面反映出“反内卷”可能逐步在出口领域产生效果,另一方面也反映出我国高技术产品在全球的议价能力上升。相对地,钢材、家电、鞋靴、箱包等传统出口产品仍然存在以价换量的情况。

二、进口:电子产品进口回升

2025年11月进口同比录得1.9%,较前月上升0.9个百分点。

11月进口增速的回升来自集成电路和电脑及其零件的进口回升。中美吉隆坡磋商后,美国出口管制50%股权穿透性规则暂停实施,11月集成电路进口增速较上月提高3.6个百分点至13.9%,拉动整体进口增速较上月提高0.4个百分点至2.0%。韩国、中国台湾地区等主要电子中间品进口地区的进口增速也有所回升,韩国和中国台湾地区对进口增速的拉动分别较上月提高0.5和0.1个百分点至0.5%和0.4%。11月进口增速提升最大的产品为电脑及其零件,进口增速较上月提高34.0个百分点至6.8%,可能主要受到10月基数明显抬升的影响。

原油进口在11月对总体进口拖累较为明显,进口拖累幅度较上月扩大0.7个百分点至0.8%。原油出口降幅扩大或主要源于进口价格的进一步下降,中国原油综合进口到岸价格指数在11月的平均值较10月环比下降12.0%,同比亦下降4.2%。