【新股IPO】拓璞数控再度递表港交所 屡冲上市未果 蹭上行业发展风口能否成功“上岸”?

金吾财讯 | 11月26日,拓璞数控再度向港交所主板提交上市申请。公司曾于5月26日递表,惟超过6个月未有进展而失效。回溯过往,拓璞数控还曾于2019年6月、2020年6月两度冲刺上交所科创板,最终均以失败告终。

作为高端五轴数控机床研发与生产企业,拓璞数控的核心产品主要应用于航空航天领域关键零部件的加工制造。从行业环境来看,国内火箭发射频次持续提升、商业航天市场预期迎来强劲增长,正共同驱动中国五轴数控机床市场规模不断扩容;与此同时,C919等国产大飞机进入量产阶段,也进一步带动了航空部件加工所需五轴数控机床的产能需求。

叠加在“十五五”规划明确提出“航天强国”顶层目标后,航天产业发展规划得到明确,为公司提供了广阔的市场空间。

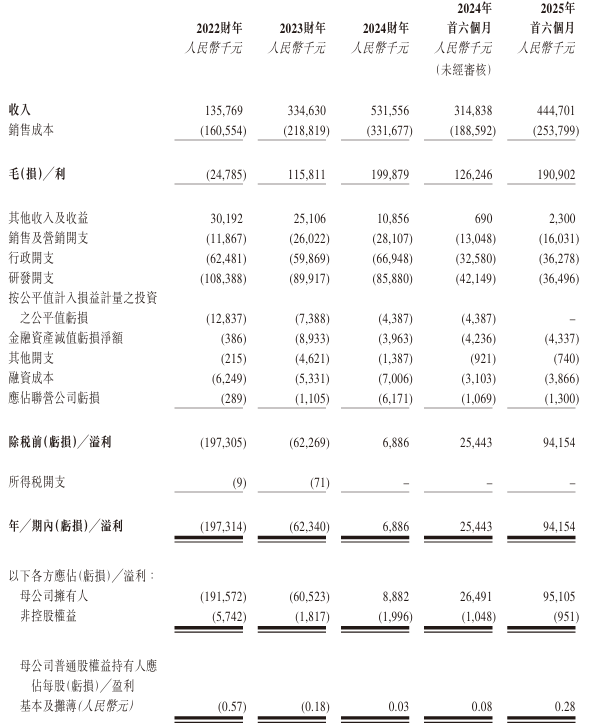

财务表现上,拓璞数控过往业绩增长势头强劲,收入由2022财年的1.36亿元(人民币,下同)增至2024年的5.32亿元,复合年增长率为97.9%。利润方面,公司2022年亏损1.97亿元,并于2024年扭亏为盈。

不过,招股书也披露了2025财年的业绩预期风险。2025财年的大部分收入已于上半年确认,因此集团预计下半年的收入将低于上半年。此外,集团持续产生研发开支,以及较少数额的行政开支。因此,预期截至2025年12月31日止六个月将录得净亏损。由于该预期亏损将抵销上半年利润,集团预计2025财年的净利润将较2025年首六个月显着下降。

资产端压力同样凸显。截至 2025年10月31日,存货账面价值达3.2亿元,占流动资产总值的47.8%——即便较2024财年末65.4%的峰值有所回落,仍接近流动资产的一半,存货占用资金的压力未获实质性缓解。尽管存货周转效率已从2022财年916天的行业极端水平大幅改善至2025年上半年的280天,但“周转提速”暂未转化为真金白银的回流:截至2025年10月31日,公司账面现金及现金等价物不足1亿,现金流压力或成为关注点。

拓璞数控所处的高端机床赛道,天生带着“三高”属性——专业性强、技术壁垒高、产品定制化程度高,再叠加核心客户集中于航空航天领域的国企,直接导致两大现金流“枷锁”:一是设备验收流程繁琐、周期漫长,二是客户账期随之大幅拉长,资金回笼效率天然偏低。

更关键的是,定制化模式还暗藏“存货暴雷”隐患:招股书明确披露,2020年公司五大客户之一因定制的四轴航空航天智能制造装备不符合技术要求,不仅取消了该产品的采购,也影响了高度定制化的四台五轴航空航天智能制造装备采购,直接导致公司相关存货积压,进一步加剧了资产端的周转压力。这笔订单的“库存”直至2025年上半年才“消化”完。

综合来看,拓璞数控此次再启上市征程,既坐拥航空航天产业发展与国产大飞机量产带来的行业红利,也面临业绩短期波动、业务结构集中、资产端承压等多重挑战。历经多次上市折戟后,公司能否顺利登陆港交所,后续如何平衡增长与风险,仍有待市场持续观察。

公司名称:上海拓璞数控科技股份有限公司

保荐人:国泰海通、建银国际

控股股东:王宇晗 在股东大会上控制约38.7%的投票权。

基本面情况:

公司是中国一家专注于高端智能制造装备(主要为五轴(计算机数字化控制“数控”)机 床 )的研发、设计、生产及销售的大型企业。公司专注于研发五轴数控机床,以满足中国航空航天领域对先进制造的需求。公司已将市场版图拓展至通用行业领域,涵盖汽车、能源、医疗设备、造船、机床设备以及模具制造等行业。

于往绩记录期间,公司透过销售(i)航空航天智能制造装备;(ii)紧凑型通用市场五轴机床; (iii)大尺寸碳纤维复合材料五轴机床;及(iv)提供维修及维护服务产生收入。公司的产品主要为客制化并依订单生产的产品。

行业现状及竞争格局:

按五轴数控机床收入计,国内供应商的市场份额由2020年的18.0%增至2024年的55.0%,并预计到2029年超过75.0%。集团于中国五轴数控机床行业的所有供应商中排名第五,在国内供应商中排名第三,市场份额为4.3%。

于2024年,中国航空航天领域五轴数控机床市场规模达38亿元,占中国五轴数控机床市场的35.6%。按2024年航空航天领域五轴数控机床收入计,集团在中国五轴数控机床行业的所有供应商中排名第一,市场份额为11.6%。

财务现状:

公司于2022财年至2024财年,分别录得收入1.36亿元、3.35亿元及5.32亿元,2025年上半年,收入同比增长41.25%至4.45亿元。

公司连年减亏,并于2024财年扭亏为盈888.2万元,2025年上半年,溢利同比增长270.06%至9415.4万元。

招股书显示,公司经营可能存在风险因素(部分):

1、对公司产品的需求取决于(其中包括)下游行业(如航空航天、汽车、能源、医疗设备、造船、机床设备及模具制造行业)的趋势及发展,以及全球经济状况;

2、对公司产品的需求取决于中国五轴数控机床行业的趋势及发展。未来市场需求存在不确定性,公司无法保证未来将继续获得足够的采购订单;

3、根据与客户订立的销售合约,交付、安装、检验及验收测试产品的冗长过程可能会长于协定的最后期限,任何延迟可能会影响公司的收入确认、流动资金及现金流量状况以及公司的经营业绩,并可能导致公司未来的收入出现重大波动;

4、公司的产品不断受到技术变革及发展的影响。公司的研发成果可能无法产生预期的结果以维持公司于五轴数控机床行业的市场份额及竞争力;

5、于往绩记录期间,公司依赖集中的主要客户。倘公司未能扩大客户群,或倘公司的客户减少购买,公司的业务、经营业绩、财务状况及前景可能会受到重大不利影响。

公司募资用途:

1、研发推进;

2、拓展销售及营销网络;

3、潜在收购及投资;

4、偿还集团的部分计息银行借款;

5、营运资金及一般企业用途。