【新股IPO】新国都正式递表港交所 “A+H”上市能否缓解业绩滑坡压力?

金吾财讯 | 11月26日,新国都向港交所主板提交上市申请,中信证券为独家保荐人。

截至2025年三季度末,公司现金及现金等价物余额达23亿元,现金流储备充裕;同期资产负债率为29.15%,不仅较去年同期的30.92%有所下降,亦低于行业平均水平。也即是说,公司“不差钱”,公司也明确表示,赴港上市旨在进一步拓展国际市场和融资渠道,以增强公司的全球资源配置能力和市场竞争力,而非短期融资行为。

行业红利与牌照、渠道基础形成局部支撑。博通分析近期报告预测,随着我国外贸开放力度加大,出海企业需求增长将推动三方支付机构加速跨境布局,2025年非银支付跨境互联网支付交易规模有望保持两位数增速,为行业提供增长底色。新国都在此领域具备一定基础:一方面,已手握卢森堡PI、香港MSO、美国MSB等核心跨境牌照,是A股唯一持有卢森堡PI牌照的企业,合规资质覆盖主要海外市场;另一方面,旗下跨境支付品牌PayKKa已接入Amazon、Lazada等主流电商平台,理论上可借力平台流量转化业务。

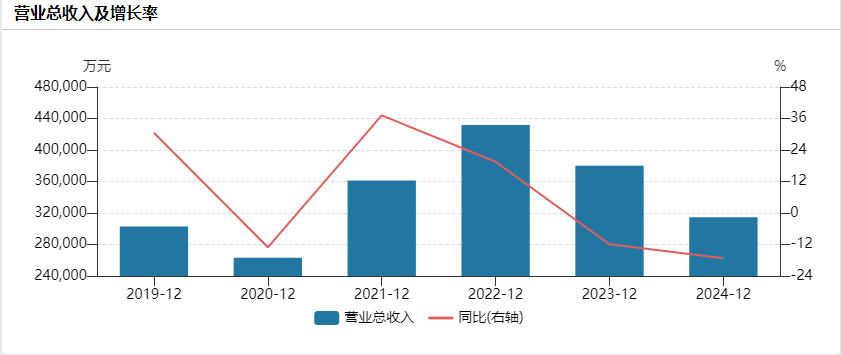

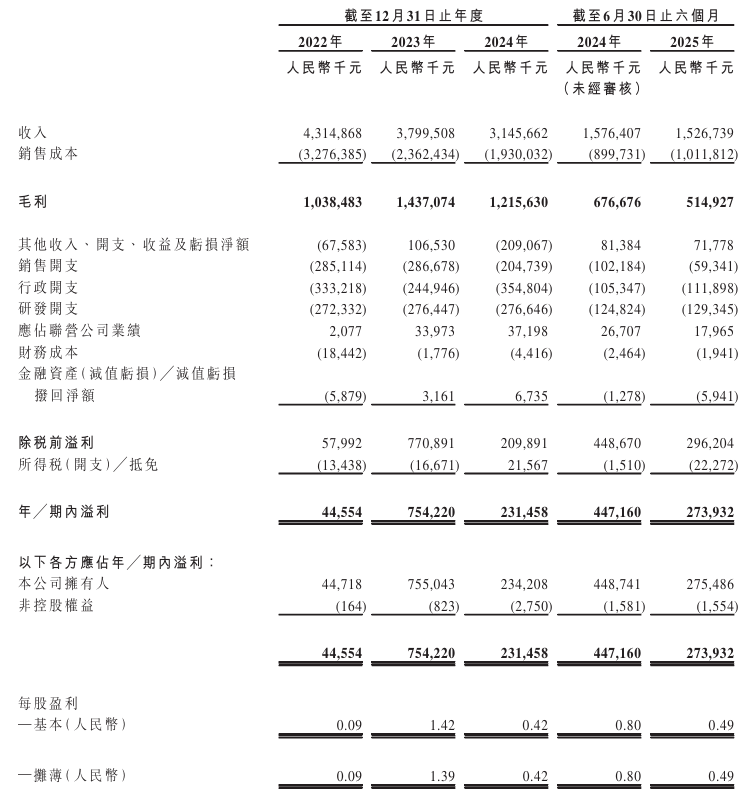

不过,新国都亦面临不容忽视的经营隐患,首当其冲的是业绩的持续滑坡。公司收入由2022年的43.15亿元(人民币,下同)逐步下滑至2024年的31.46亿元,2025年上半年营收再降3.17%。净利润同时波动显著,2024年公司拥有人应占溢利同比下滑68.98%至2.34亿元,2025年上半年同比减少38.61%至2.75亿元。

另据公司最新披露的2025年三季度财报,单季度表现呈现分化,第三季度实现营收8.16亿元,同比减少5.93%;归属于上市公司股东的净利润则达1.32亿元,同比大幅增长187.18%。

此外,公司历史上多次高溢价并购均以“暴雷”收场。2015年新国都以2.52亿元收购中正智能100%股权,2021年出售15%股权,代价为1950万元,2023年出售40%股权,代价为3360万元,55%股权合计仅售5310万元,相较于初始2.52亿元的收购成本,账面浮亏8550万元。更为引人关注的是,2016年8月,新国都用5亿元的巨资收购公信诚丰100%股权,当时收购溢价高达1287.68%,但2023年公司却以1000万元的代价悉数出售,此次并购账面浮亏高达4.9亿元。

业绩滑坡,叠加频繁的并购失误与资产处置不当,暴露其投资决策与整合能力不足。而此次赴港实现双上市后,公司治理成本与信息披露压力将相应上升,这也将对其运营效率的稳定与优化带来新的考验。

公司名称:深圳市新国都股份有限公司

保荐人:中信证券

控股股东:刘祥 持有公司已发行股本总额的24.32%。

基本面情况:

公司是一家深耕中国、覆盖全球的行业领先支付技术服务供应商。公司的营运覆盖整个支付技术产业链。凭藉策略性部署全方位、多场景及多形态数字支付服务,我们提供集“支付硬件+支付服务”于一体的模式,向生态圈内的用户提供整合式、端到端数字支付技术解决方案。在技术与服务上持续创新的企业文化引领下,我们致力于在移动互联与全球互动的时代,为公众提供无缝的一站式支付体验。

行业现状及竞争格局:

根据弗若斯特沙利文,以TPV计,中国第三方支付市场近年来保持稳健增长,从2020年的294.6万亿元增长至2024年的331.7万亿元,复合年增长率达3.0%。展望未来,随着二维码支付、聚合收单及数字人民币持续融合,以及平台型商户对统一收单运营解决方案的需求日益增长,预计到2029年中国第三方支付TPV将达392.7万亿元,这意味着2025年至2029年复合年增长率将达3.7%。

2024年中国综合数字支付服务市场的TPV为268.6万亿元。公司2024年TPV于中国综合数字支付服务提供商中排名第11位,市场份额为0.5%。

2024年中国独立综合数字支付服务提供商贡献的综合数字支付服务市场的TPV为45.7万亿元。公司2024年TPV于中国独立综合数字支付服务提供商中就TPV排名第7位,市场份额为3.2%。

2024年中国聚合收单市场的TPV为108.9万亿元,前十大综合数字支付服务提供商占市场份额总额的80.9%。公司2024年TPV于中国综合数字支付服务提供商中排名第8位,市场份额为1.4%。

2024年,亚洲POS终端的销售量为6500万台,前五大亚洲POS终端制造商占市场份额总额的34.2%。公司2024年销售量于亚洲POS终端制造商中排名第4位,市场份额为5.2%。

2024年全球市场(除中国大陆)POS终端销售量为1.1亿台,前8名POS终端制造商占总市场份额的42.4%。公司2024年销售量在全球市场(除中国大陆)POS终端制造商中排名第8,市场份额为3.7%。

财务状况:

新国都于2022年-2024年分别录得收入43.15亿元、38亿元以及31.46亿元,2025年上半年收入15.27亿元,同比减少3.15%。

2022年-2024年,分别录得公司拥有人应占溢利4471.8万元、7.55亿元以及2.34亿元,2025年上半年,股东溢利同比减少38.61%至2.75亿元。

招股书显示,公司经营可能存在风险因素(部分):

1、综合数字支付行业受广泛监管,适用于该行业的法律、法规或政府政策的任何变动,可能会给公司带来额外负担。如果公司未能有效适应或持续遵守不断变化的监管体系,公司的经营、财务状况及未来发展可能会遭受重大不利影响;

2、公司经营国际业务需要取得各种批准、牌照、许可及资质,若未能取得及维护适用于本公司业务及经营的必要牌照或许可证,则可能对公司产生重大不利影响;

3、公司所处行业面临激烈竞争。若无法有效应对,公司的运营、财务状况、业绩及未来前景可能遭受重大影响;

4、公司在国际市场开展业务的战略受制于诸多不确定性因素与风险,包括但不限于:遵守外国法律法规及行业标准、适应文化差异以及建立当地网络;

5、若公司无法持续跟进行业尖端技术的发展,亦或公司未能开发或升级公司现有的服务与产品组合,公司的业务、经营业绩、财务状况及前景可能受到重大不利影响;

6、公司在研发方面的投资可能会在短期内对盈利能力产生负面影响,且可能无法产生预期成果;

7、若未能留住现有客户、吸引新客户或增加客户群的收入,可能对公司的财务状况和经营业绩造成重大损害。此等挑战可能限制公司的增长潜力;

8、公司依赖业务合作伙伴(包括银行、清算机构及支付网络、跨境电商平台、SaaS提供商以及聚合支付平台)提供的关键服务及基础设施,以维持及拓展公司的运营。倘该等合作伙伴未能充分履行其义务,或双方关系出现任何中断,或无法与彼等以可接受条款维持合作关系,均可能对公司的业务造成重大损害;及

9、公司依赖渠道合作伙伴对公司的产品及服务进行营销及推广,凡该等合作伙伴存在故意或过失不当行为、其他不正当活动,或违反法律、公司内部政策或客户政策,均可能损害公司的品牌形象、破坏声誉,并使公司面临潜在法律责任。

公司募资用途:

1、未来五年内透过在各本地市场建立本地化销售及营运网络,以加快公司的全球业务扩展计划;

2、未来五年内提升公司的独立研发与创新能力,以顺应市场趋势及客户需求,完善本地支付生态并拓展服务应用范围;

3、未来五年内在东莞设立智能总部,以此推动现有生产体系的智能化转型。该总部由智能制造基地与AI研发中心构成;

4、拓展业务及实现客户群多元化,透过寻求战略与收购机会,为未来发展实施长期增长策略;

5、营运资金及一般企业用途。