【特约大V】聂振邦:安全边际要多大? 卡拉曼的三个实用投资建议

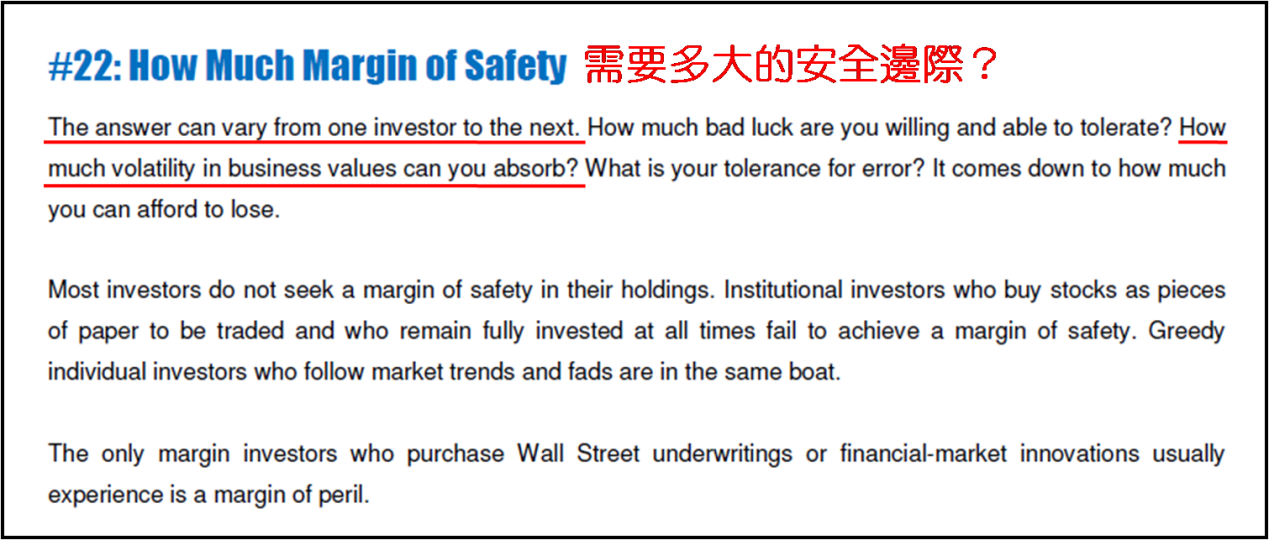

金吾财讯 | 继上周看了赛思·卡拉曼 (Seth Klarman) 在《安全边际》提出的30个重要思想的第二十一个后,今日看第二十二个,同是提出问题,上回是“为甚么需要安全边际?”今次则是“需要多大的安全边际?”骤眼看来,这是与“量”有关的问题,卡拉曼却从“质”的角度来回答,给出的答案是因人而异。他反倒提出一连串问题:你觉得自己的运气会有多坏?能承受多坏的运气?你能接受的商业价值波动幅度是多少?你能忍受多严重的错误?归根结底就是,你有多少可输?

卡拉曼认为绝大多数投资者买股票的时候不会考虑“安全边际”。那些把股票看作一张张能拿来交易的纸的机构投资者和总是满仓的投资者是无法获得安全边际的;至于总是盲从市场趋势和潮流的贪婪散户投资者,也是如此。而那些买了华尔街承销的股票或金融市场衍生工具的投资者,其实没有安全边际可言,只是将自己的投资处境曝露在高风险之中。

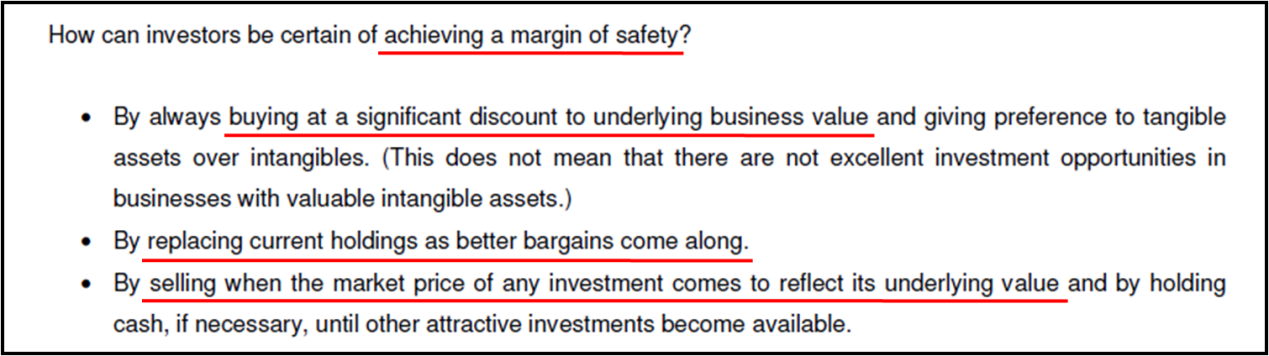

那么,投资者如何能确保获得一定程度的安全边际呢?就此问题,卡拉曼对实际投资部署提供三个实用建议。

其一,投资者切记总要以相对该股票本身的实际价值,股价出现重大折让时才买入。另就衡量股票价值而言,有形资产应较无形资产作优先考虑。卡拉曼补充到,此观点并不代表那些拥有大量无形资产的公司,必然没有好的投资机会。笔者认为卡拉曼提出有形资产和无形资产的考量,源于股票的防守性,较股票的潜在回报,为优先考虑。上市公司所持的有形资产越多,投资者评估该股票的实际价值的准绳度把握更大。然而,近年知识产权 (IP) 的投资价值关注度日增,突显无形资产潜在价值不容忽视。

以泡泡玛特(09992)为例,从事潮流玩具的产品设计与开发及销售,虽然拥有海量IP,不过在2023年或之前普遍日子股价表现毫不显眼。于2020年12月11日上市,上市价为38.50元,2023年底报20.25元,低逾四成七。自2024年起IP产业价值备受肯定,刺激股价继2024年累升近3.5倍后,截至2025年5月22日收市,四个多月再升近1.5倍,合共累升逾10倍 (20.25 → 223.20元)。

其二是当出现了更划算的股票时,替换掉现在手中的。笔者认为此举较适用于资金较少,无法同时持有超过三只股份的投资者。毕竟从买入到价值反映至股价上,要经过一段日子,倘若出现更划算股票便立即换码,平白浪费之前的持股时间。故此在这种情况沽货前,宜先评估目前持股的内在价值有否提升,若有,并见显着提升,换码前须三思。其三是当某只股票的真实价值开始反映到股价上时,卖掉套现,如有必要,一直抓着现金,直到你发现新的吸引投资机会。

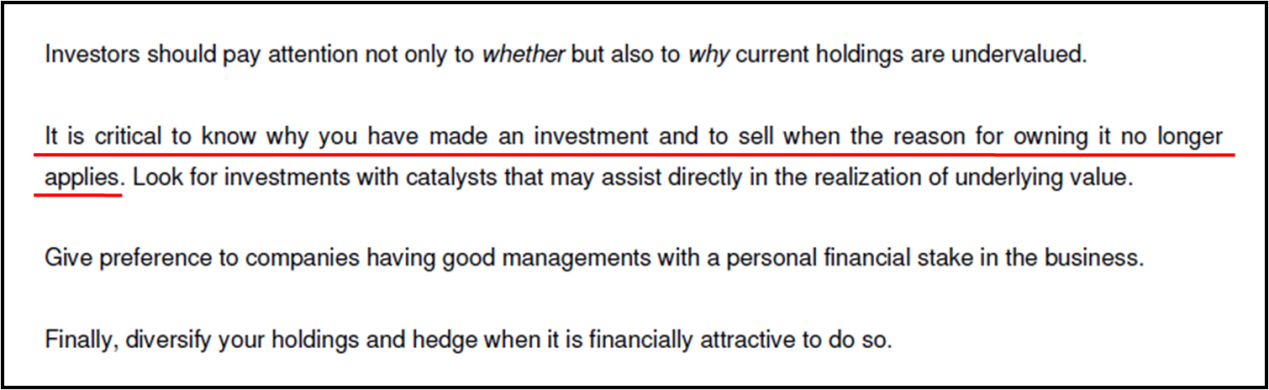

卡拉曼进一步补充,投资者们需弄明白的,不仅是自己手上持股是否被低估了,还要思良为甚么被低估?当你再没有理由继续持有某只股票时,你就要弄明白当初为甚么买,现在为甚么卖,是否买入时的吸引力经已不适用呢?选股时留意催化股价上扬因素是甚么,以及能够直接加速企业真实价值体现的催化剂是否已出现。优先关注那些管理层优秀的公司,管理层有着一定程度的公司股权持份更佳。最后,在投资者资金条件许何情况下,分散投资,或进行对冲,保本为上。

【作者简介】聂振邦 (聂Sir)

毕业于香港理工大学金融服务系,

超过17年从事金融业和投资教学经验,

四本投资和理财书籍的作者。

香港证监会持牌人

【声明】笔者确认本人及其有联系者均没有出现以下两种情况,其一是在执笔前三十天内曾交易上述分析股票;其二在文章发出后三个营业日内交易上述的股票。

此外,笔者现时也并未持有上述股份。以上纯属个人研究分享,并不代表任何第三方机构立场,亦非任何投资建议或劝诱。读者务请运用个人独立思考能力自行作出投资决定。