TradingKey 华尔街一周:通胀是否会令 AI 驱动的反弹行情止步?

AI播客

上周美国市场受通胀担忧及地缘政治紧张影响。3月CPI年化3.3%,核心CPI 2.6%,PCE价格指数同比3.5%。美联储维持利率在3.50%-3.75%区间。30年期房贷利率升至6.37%。一季度GDP年化增长2.0%,非农就业增17.8万人,失业率4.3%。股市表现不一,科技与通信服务板块领涨,材料板块下跌。企业盈利普遍超出预期,尤其大型科技公司。然而,消费者信心指数降至48.2。下周重点关注4月CPI和PPI数据,通胀数据将是市场主要驱动力。建议投资者关注优质成长股,尤其是科技和AI相关主题,以及具韧性板块。风险包括通胀持续、地缘政治风险及科技估值。

上周市场回顾与分析

TradingKey - 2026年5月4日至10日当周,美国宏观经济格局的特点是通胀担忧加剧和地缘政治局势持续紧张。截至2026年3月的12个月年化通胀率为3.3%,能源价格(尤其是汽油)被认为是主要驱动因素。3月核心CPI通胀率为2.6%。3月PCE价格指数略有上升,同比达到3.5%。继4月28日至29日的会议后,美联储将其联邦基金利率目标区间维持在3.50%-3.75%,尽管这一决定并非一致通过,几位成员因通胀担忧和隐含的宽松偏向而表示异议。全周有效联邦基金利率始终保持在3.63-3.64%左右。房贷利率有所上升,截至5月7日,30年期固定利率平均为6.37%,高于前一周的6.30%,部分受地缘政治不确定性影响。2026年第一季度GDP年化增长率为2.0%,较上一季度有所反弹,主要由政府支出、出口和投资驱动。3月非农就业人数增加17.8万人,失业率维持在4.3%。每周初请失业金人数降至18.9万人。

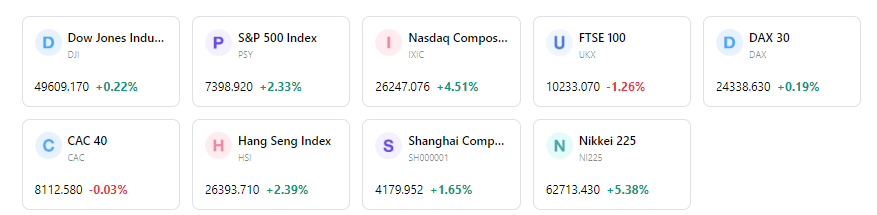

美国股市本周表现不一。5月4日周一,美国主要股指从历史高位回落,标普500指数下跌0.4%,道琼斯工业平均指数下跌1.1%,Nasdaq综合指数下跌0.2%,主要是由于中东局势升级以及对伊朗停火协议的担忧。进入本周前,受强劲的企业盈利和此前原油价格回落的支撑,标普500指数和Nasdaq曾创下历史新高。本周前的板块表现显示,通信服务板块领涨,其次是能源板块,而材料板块出现下跌。

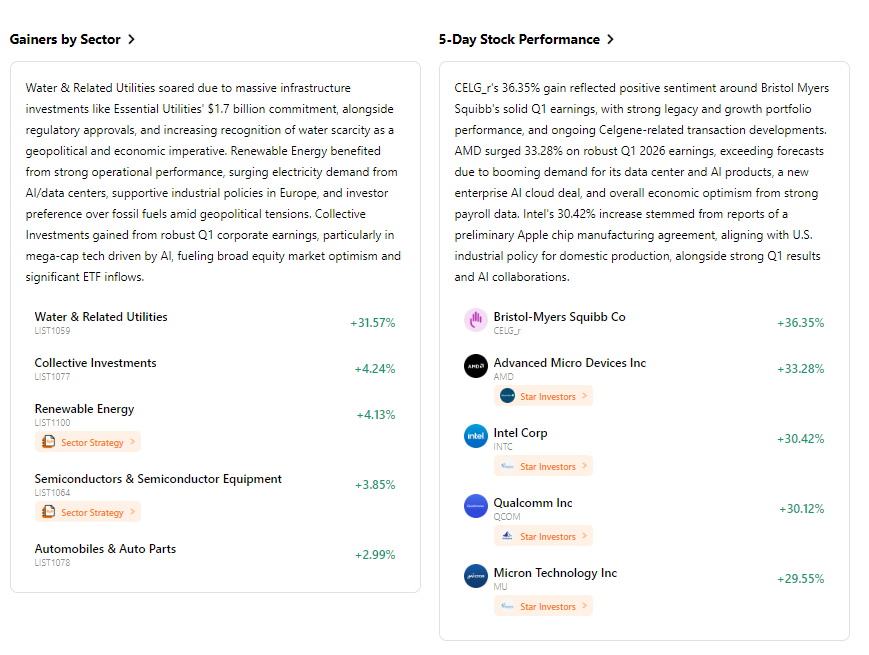

本周没有FOMC会议,但美联储官员发表了讲话,包括理事Lisa D. Cook(5月8日)、理事Michael S. Barr(5月5日)和副主席Michelle W. Bowman(5月5日)。企业盈利继续是关注重点,2026年第一季度的财报普遍超出预期,尤其是大型科技公司的表现。本周公布的关键经济数据包括ISM服务业采购经理人指数(5月5日)、ADP就业报告(5月6日)和初请失业金人数(5月7日)。

投资者情绪保持谨慎但具有韧性,主要受地缘政治动态和持续的财报季影响。在截至4月29日的一周内,美国股票基金流入量降至六周低点,流入资金为9.11亿美元。科技基金继续吸引资金(流入14.3亿美元),而医疗保健基金则出现资金流出(10.6亿美元)。债券基金需求增加,流入资金48.7亿美元,而货币市场基金继续面临资金流出,总计130.2亿美元。芝加哥期权交易所波动率指数(VIX)出现波动,但到5月1日已降至16.93。5月初,美国消费者信心指数跌至48.2的历史新低,反映出对通胀和汽油价格飙升的担忧。

市场表现出潜在的韧性,受到上一财报期稳健的企业盈利(尤其是科技行业)的提振。然而,持续的通胀压力、美联储的谨慎立场以及中东局势再度不稳带来了巨大的波动,并在一定程度上导致了投资者的谨慎态度。

下周市场核心驱动力与投资

未来一周将发布多项关键经济数据,最受关注的是5月12日公布的美国4月消费者价格指数(CPI),随后是5月13日的生产者价格指数(PPI)。美国零售销售数据定于5月14日公布,密歇根大学消费者信心指数初值将于5月15日发布。此外,美联储官员苏珊·柯林斯也计划发表讲话。

市场走势的主要驱动力可能是4月的通胀数据。强于预期的CPI可能会强化美联储的鹰派立场,进而影响降息预期。地缘政治动态,特别是涉及伊朗的冲突及其对油价的影响,将继续受到密切关注,因为这些因素可能触发市场转向。市场将评估强劲的企业基本面是否能在宏观逆风中维持势头。

鉴于当前环境,我们建议采取均衡的投资策略。投资者应青睐优质成长板块,特别是已展现出强劲盈利能力的科技和AI相关主题。对经济周期敏感度较低的韧性板块也可能提供稳定性。

关键风险包括通胀可能持续存在,导致美联储长期维持鹰派货币政策。中东地缘政治不确定性的加剧可能对油价和全球贸易产生重大影响,进而导致市场回调。此外,某些科技细分板块的估值可能会面临日益严格的审查,尤其是那些在AI投资方面缺乏明确变现策略的板块。

市场周报

5日指数表现

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。