亚马逊Q3财报前瞻:AWS云回暖与零售广告亮眼,能否推动估值修复?

TradingKey - 美国电商领头羊和云巨头亚马逊(AMZN)将于10月30日周四盘后公布其2025年Q3财报。在二季度财报给亚马逊贴上“AI落伍者”标签后,亚马逊或将凭借AWS业务回暖和不可撼动的行业地位改写落伍叙事”。叠加零售和广告业务预期的强劲增长,亚马逊有望从七巨头股价垫底中跃升为四季度的黑马。

SeekingAlpha数据显示,华尔街分析师预计亚马逊2025年三季度营收同比增长11.88%,从去年同期的1588.8亿美元增长至1777.6亿美元;预计每股盈利(EPS)同比增长9.79%,从1.43美元增长至1.57美元。

亚马逊每股盈利在过去10个季度的每股盈利均超过分析师的共识预测,但令人惊喜的业绩并没有显著提振投资人的情绪——亚马逊股票在过去三个季度公布财报后均录得下跌,在今年Q2财报公布后甚至跌超8%。

对于即将公布的三季度财报,投资人关注点聚焦在云业务增长能否提速、关税等宏观不利因素下消费者支出和广告业务的韧性如何、亚马逊在扩大资本支出和裁员等降本增效措施之间如何取得利润率的平衡等。

AWS云业务增长相对慢、但足够强

亚马逊AWS(Amazon Web Services)目前以三分之一的市场份额位居全球云市场第一,几乎是第二名微软和第三名谷歌云市场份额的总和。

但是,亚马逊二季度财报披露的17.5%的云收入同比增长率远低于谷歌的32%和微软的39%,令人们怀疑亚马逊在未来几年内会否失去第一宝座。亚马逊AWS在全球云市场份额已从2018年的50%下滑至2024年的38%,预计今年会进一步下滑。

伯恩斯坦分析师Mark Shmulik指出,很难反驳亚马逊AWS趋于“垫底”的说法,尤其是在微软凭借与OpenAI的早期合作关系着加速云业务增长、谷歌云增长得益于全栈的产品组合、新兴AI公司和云服务公司带来激烈竞争的背景下,亚马逊仍受困于产能限制。

这种担忧使得亚马逊股价在7月底暴跌,而此后的股价波动反复,年内股价涨幅为科技七巨头中最逊。

在“云三巨头”公布三季度业绩前,分析师预计亚马逊、微软和谷歌的云业务分别年增18%、38.4%和30.1%。微软和谷歌在周三实际上分别报告了39%和34%的云增速,这可能会给亚马逊随后一日的云业绩披露带来压力。

不过,尽管目前增速相对落后,分析师对这位云领导者的前景保持乐观。据Zacks Investment数据,业内预计三季度AWS同比增长17.8%至323.3亿美元,增速低于去年同期的19%。

伯恩斯坦的Shmulik称,“垫底”并不是“死刑”,AWS正在显现出进步的迹象,比如AWS和Anthropic的合作将成为关键的增长催化剂。

摩根大通分析师表示,AWS的增长将会继续加速,AI供应链缺口将会得到缓解。瑞银表示,随着产能限制等多个不利因素在未来减弱,他们继续看到亚马逊云业务的上升潜力。

亚马逊AWS在上周经历了约15个小时的宕机并导致全球多个行业“断网”,部分观点认为这一故障证明了多云策略的重要性、并将推动各大企业向微软等企业的云服务分散。

也有分析认为,这验证了亚马逊AWS在云市场的不可撼动的地位。凭借AWS根深蒂固的云计算产品生态、加上云迁移的高昂成本和技术挑战,多数企业仍会对多云策略望而止步,AWS的客户留存仍乐观。

Summit Research分析称,挑战也是机遇,只要AWS保持足够的芯片供应并扩大算力规模,就仍具备在中短期收复市场份额的有利条件。AWS目前的积压订单高达1950亿美元,年增25%。由于订单积压增速超过云部门收入增速,若供应能力跟上来,这将是AWS加速增长并收复失地的关键驱动力。

零售与广告或现惊喜

AWS增长落后的消息很大程度上掩盖了亚马逊零售销售和广告业务的持续增长态势,以零售为重的北美业务就贡献了整个公司60%的收入。

分析师预计,亚马逊三季度在线商店销售额年增8.3%至665.2亿美元,实体商店销售额年增6.2%至55.5亿美元,广告部门年增20.5%至172.7亿美元。

美国银行分析师Justin Post认为,亚马逊零售业务存在1%-2%超预期的空间,预计亚马逊北美部门营收年增10%至1051亿美元。

Post援引消费者信用卡和借记卡的数据支出,亚马逊在线支出在三季度加速,彭博的相关指标同样显示这一迹象。

瑞银报告称,随着这家电子商务公司扩大“一日和当日Prime交付”,商品总价值增长和市场份额增长可能会更快。

在关税成本可能侵蚀零售利润率的情况下,持续强劲的广告业务可能是亚马逊保持盈利能力的亮点。亚马逊广告二季度年增23%,超过同行的Meta和谷歌。

Benchmark相信,亚马逊广告和Prime视频生态将释放更大价值,广告业务增速和利润率甚至有望超过AWS。

美银指出,健康的零售销售、强劲的在线广告业务、以及7月亚马逊AWS部门的裁员等因素将推动亚马逊三季度GAAP营业利润达到204亿美元,超过市场共识预测的197亿美元。

资本支出扩大力克AI产能瓶颈

亚马逊二季度的资本支出达到创纪录的314亿美元,较去年同期增长90%。当时CFO表示,这一支出规模很大程度上能够代表他们在下半年的支出水平。

亚马逊CEO指出,他们在AI领域的持续进展,正全方位改善用户体验、提升创新速度、增强运营效率、并推动业务增长。

除了收入结构向高利润率业务转型对营业利润率的提振作用和广告业务持续的增长态势,Wedbush分析师较为关注还包括,支撑基础设施和AI投资的资本开支需求、以及AWS增长动能和新兴AI业务的变现能力。

既然产能限制是投资人极为关注的亚马逊AWS云增长的“瓶颈”,如果该公司的资本开支继续扩大并主要投资于AI基础设施建设,那上调资本开支对亚马逊股票应是一个积极因素。

亚马逊被低估?

今年以来,亚马逊股价上涨了5%,远逊于标普500指数的17%和纳斯达克指数的24%。据TradingKey数据,分析师对亚马逊股价的平均预期为267.08美元,较最新价隐含16%的上涨空间。

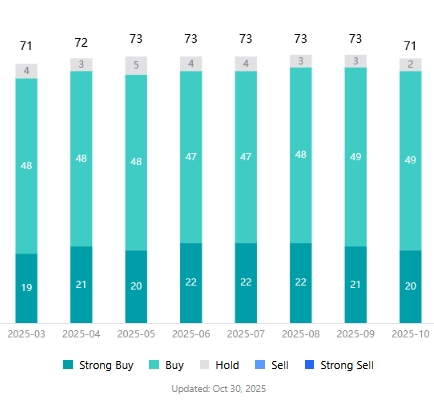

尽管“云落伍”形象仍刻在投资人的心中,但在覆盖亚马逊股票的71名分析师中,没有一位给予“卖出”评级,给予“买入”评级的分析师高达69位。

【亚马逊股票分析师评级,来源:TradingKey】

上周将亚马逊目标价从250美元上调至280美元的Wedbush分析师Scott Dvitt表示,得益于强大的云积压订单和对新数据中心的大量投资,亚马逊长期增长故事完好无损,其零售业务的稳定势头和广告实力依然不可小觑。

最新强调买入评级和目标价260美元的Benchmark指出,AWS增长将会加速、营业利润率有望提高。