美联储12月降息及2026年货币政策走向研判:美股的机会在哪里?

AI播客

12 月 10 日美联储降息 25 基点,但明年上半年美国通胀粘性持续,美联储或暂停降息,美股或承压。下半年,随着哈塞特接任美联储主席,降息力度有望超预期,带动美股触底反弹,呈现“先熊后牛”走势。投资者可关注 SPY、QQQ 等 ETF,以及科技、房地产、消费板块的龙头股,伺机布局。

1. 引言

自 10 月末美股冲高回落以来,11 月中下旬触及阶段性低点后便开启反弹走势,当前标普 500 指数已基本收复此前全部失地(图 1)。过去一个半月美股的大幅震荡,核心源于市场对美联储 12 月降息的预期经历了 “由强转弱再走强” 的反复变化。随着 12 月 10 日降息尘埃落定,2026 年美股的运行轨迹将在很大程度上取决于美联储明年的货币政策走向。

视频版:

我们的研究结论显示,明年上半年美国通胀的粘性特征仍将持续,大概率呈现易上难下的态势。受此影响,美联储或在2026年二季度结束前暂停降息,这将给美股带来一定的承压效应。然而,自明年下半年开始,随着鸽派倾向的哈塞特接任美联储主席,2026 年第三、四季度的降息幅度有望大幅超出当前市场预期,届时美股将迎来触底反弹。值得注意的是,目前市场普遍预计美联储在明年上半年与下半年会各实施一次降息;倘若我们的判断无误,这就意味着市场高估了明年上半年降息力度,而低估了下半年的力度。由此来看,明年美股大概率将呈现出先熊后牛的走势。

在此预判下,投资者或将引来短期下跌后的入场良机。基于此,被动型投资者可重点关注 SPY、QQQ 等覆盖美股大盘的 ETF 产品;主动型投资者则可关注最受利于降息影响的板块及龙头标的,包括科技板块的英伟达(NVDA)、Meta(META)、微软(MSFT),房地产板块的 Lennar(LEN)与 D.R. Horton(DHI),以及消费品板块的亚马逊(AMZN)和特斯拉(TSLA)。

图1:标普500指数

来源:Mitrade

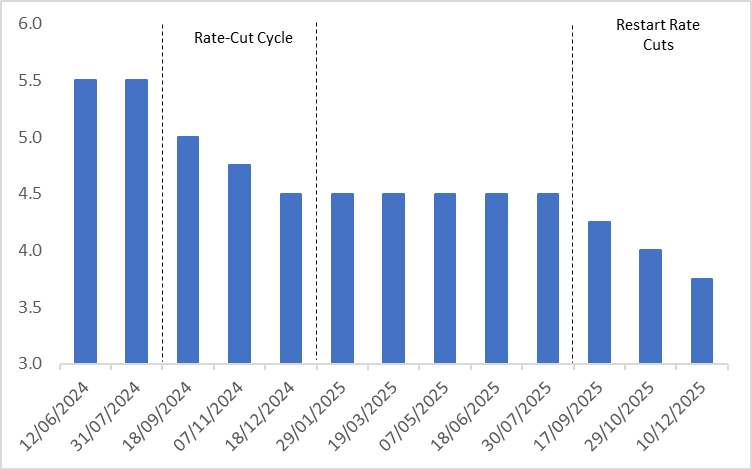

2. 2025年12月的降息

12 月 10 日,美联储召开议息会议,宣布将基准利率下调 25 个基点,调降后利率为 3.75%-4.00%,此为今年 9 月以来美联储实施的第三次降息(图 2)。本次降息的核心动因在于,尽管当前通胀水平较年初出现回升且整体仍处高位,但本年度以来美国就业市场增长态势已明显放缓,截至 9 月失业率亦呈现上行态势。该降息举措与市场此前普遍预期相符,其影响已提前被市场充分消化;而当日主导美股市场走势的核心因素,实则为量化宽松(QE)政策的重启。

早在 12 月 1 日,美联储已正式终止量化紧缩(QT)操作;而在本次议息会议上,美联储进一步宣布自本周起重启 QE,初期购债规模为每月 400 亿美元,此举旨在为经济体注入流动性,从而防范信贷市场压力持续加剧。这一政策动向成为本次会议释放的最大利好,受此提振,美东时间当日下午 2 时起,美股三大股指开启持续上行走势,截至收盘,标普 500、纳指、道指分别录得 0.67%、0.33%、1.05% 的涨幅。

不过需要注意的是,尽管美联储主席鲍威尔已明确排除后续加息的可能性,但同时也表态称,美联储在采取下一步货币政策行动前,需保持 “静观其变” 的姿态,由此可见,本次降息属于典型的 “鹰派降息”。

图2:美联储基准利率(%)

来源:路孚特,TradingKey

3. 2026年上半年或不降息

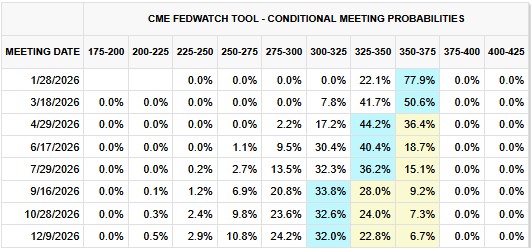

当前市场普遍预期,今年 12 月美联储降息 25 个基点后,明年年底前还将再进行两次降息 —— 首次在 4 月落地,第二次在 9 月,合计降息 50 个基点(图 3.1)。不过我们的观点与市场存在分歧:我们判断美联储明年上半年会暂停降息进程,而下半年的降息次数大概率将超过两次。

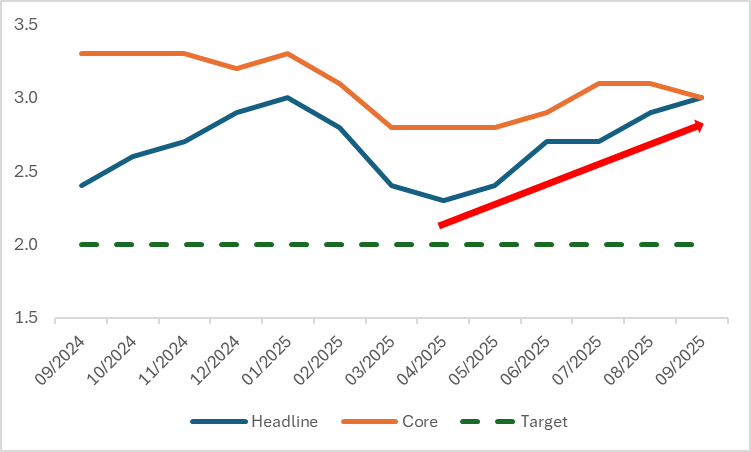

2026 年上半年大概率暂停降息,核心依据是美国通胀未能有效降温(图 3.2),具体源于两方面因素:其一,住房成本作为通胀的核心黏性成分,在通胀指数中占比超三分之一,即便新租约价格已显著回落,其对 CPI 的传导存在时滞,且 2025 年降息节奏平缓导致房屋租赁供给恢复不足,短期内住房成本难以大幅下降;其二,服务行业价格调整节奏偏慢,医疗、教育、休闲等领域劳动力需求依然旺盛,工资成本居高不下,使得 “工资 - 通胀” 的良性循环回落短期内难以形成,而剔除住房后的服务项占通胀比重接近三成,预计将持续对核心通胀构成支撑。

尽管目前美联储更聚焦于就业市场的疲软态势,而非高通胀问题,但随着 2026 年上半年美国通胀粘性持续显现、再通胀风险进一步上升,预计美联储会采取 “边走边看” 的策略,暂时搁置降息计划。在降息周期中,暂停降息本质上相当于变相收紧银根,因此 2026 年上半年美股可能会受这一因素影响,面临下行压力。不过,短期的回调反而能为 2026 年下半年的触底反弹筑牢基础,同时也为中长期投资者提供了难得的入场时机。

图3.1:美联储2026年降息概率

来源:CME Group,TradingKey

图3.2:美国CPI(%,同比)

来源:路孚特,TradingKey

4. 2026年下半年重燃降息预期

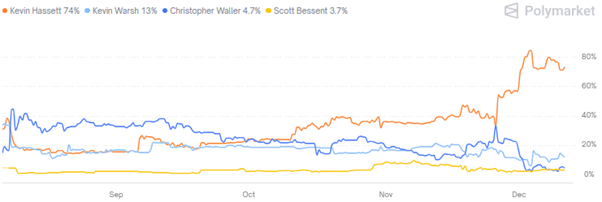

美联储现任主席鲍威尔的任期将于 2026 年 5 月结束,届时特朗普政府将提名该职位的新任人选。美国国家经济委员会现任主任凯文・哈塞特,是下一届美联储主席的首要候选人。依据 Polymarket 预测市场当前的投注数据,凯文・哈塞特获得提名的概率已达 74%(图 4.1)。哈塞特近期的多项表态,展现出亲增长的政策取向。作为特朗普的核心亲信,他近日公开表示,若担任美联储主席,将 “立即降息”,依据是 “数据显示我们应当这么做”。

此外,哈塞特曾猛烈抨击鲍威尔过于保守的货币政策,公开倡导未来 12 个月内累计降息 1 至 1.5 个百分点,还提议单次降息幅度可超 25 个基点,这一观点与特朗普的降息诉求高度契合。倘若哈塞特出任下一届美联储主席并兑现其主张,预计一年后美联储基准利率将处于 2.5%-3% 的区间。若以今年 9 月启动首次降息为起点,本轮降息周期的总幅度将达到 150-200 个基点,这一力度明显超过历史上三次典型预防型降息各 75 个基点的水平(图 4.2)。

以史为鉴,预防型降息周期里,降息政策带来的流动性通常能力压经济放缓的不利影响,最终带动美股走高。所以,若哈塞特顺利当选,考虑到当前经济依旧保持韧性,力度较强的预防型降息会继续为美股注入上涨动力。我们预测,自明年下半年开始,美股将持续攀升并屡创历史新高。

图4.1:下一届美联储主席提名概率

来源:Polymarket,TradingKey

图4.2:美联储预防型降息周期(%)

来源:路孚特,TradingKey

5. 美股策略

由此可见,在今年 12 月 10 日完成 25 个基点的降息后,未来 12 个月的美股走向,将在很大程度上由明年市场对美联储降息的预期变化所主导。受通胀走势及下一届美联储主席人选的影响,美联储的降息力度预计会呈现先温和后强劲的特点。在这一货币政策预期转变的作用下,明年上半年美股大概率将步入下行区间,不过进入下半年后,预计会迎来触底反弹。因此,短期的下行与中长期的上涨,恰好为美股投资者创造了逢低入场的良好时机,被动型投资者则可重点关注 SPY、QQQ 等美股大盘 ETF 产品。

主动型投资者可关注,明年下半年美联储降息预期升温背景下,美股中对利率变动敏感、需依赖融资支持且估值受折现率影响较深的板块,这些板块将具备突出获利潜力,核心覆盖科技、房地产与消费三大领域。其中科技板块获利最为明显,降息不仅能减少高研发投入企业的融资开支,还会通过降低折现率助力估值抬升,再叠加 AI 产业的发展红利,英伟达(NVDA,AI 芯片需求爆发)、Meta(META,AI 商业化推进与广告业务复苏)、微软(MSFT,云计算领域资本开支压力减轻)等龙头企业将持续引领板块走势;房地产板块将迎来发展利好,房贷利率走低会激发购房需求,企业融资成本下降也将推动物业估值上升,Lennar(LEN)、D.R. Horton(DHI)等住宅建造商,以及物流 REITs 企业 Prologis(PLD)表现将更为亮眼;消费板块的需求弹性将逐步释放,消费者购买力增强会带动行业整体增长,亚马逊(AMZN,零售与云业务双重受益)、特斯拉(TSLA,汽车贷款成本下降拉动需求)等龙头企业将充分享受行业增长带来的红利。

6. 总结

综上所述,在今年 12 月 10 日美联储降息落地后,当前市场普遍预期其在 2026 年上半年与下半年将各进行一次降息操作。与之不同,我们的判断是,2026 年上半年美联储会暂缓降息进程,下半年的降息次数则将超过两次。若我们的预测成立,那么 2026 年上半年的降息力度会低于当前市场预期,下半年则会高于市场预期。这种降息预期的错配将逐步传导至美股市场,促使其走出先回调后上涨的行情。基于此,投资者应把握这一短期回调、长期上涨的投资机会,重点关注前述 ETF 及行业龙头个股。