美光科技:新兴AI存储巨头

AI播客

美光科技正受益于AI驱动的高带宽存储器(HBM)需求增长,HBM市场前景广阔且利润率显著高于传统DRAM和NAND。尽管美光在HBM市场份额方面起步较晚,但凭借其执行力和美国地缘政治优势,正快速追赶。公司财报显示强劲增长,估值具有吸引力。然而,传统DRAM和NAND的周期性风险、客户集中度以及来自三星和SK海力士的激烈竞争仍是潜在挑战。总体而言,美光有望成为AI基础设施建设的优选投资标的。

执行摘要

美光科技(MU)作为全球存储芯片行业的三大巨头之一,与三星和SK海力士鼎足而立。由于存储市场曾呈现出商品属性——供应过剩、产品同质化、周期性剧烈,美光历史估值长期被低估。然而,随着人工智能(AI)的爆发式增长,美光的叙事正在发生深刻转型。虽然传统DRAM和NAND业务仍是核心,但美光未来的真正催化剂在于高带宽存储器(HBM),这是一种对AI和云计算工作负载至关重要的专业存储技术。凭借强大的执行力、有利的美国地缘政治定位、具吸引力的估值以及HBM领域的巨大增长潜力,美光呈现出与英伟达(NVIDIA)在AI爆发前夕相似的诱人投资价值。

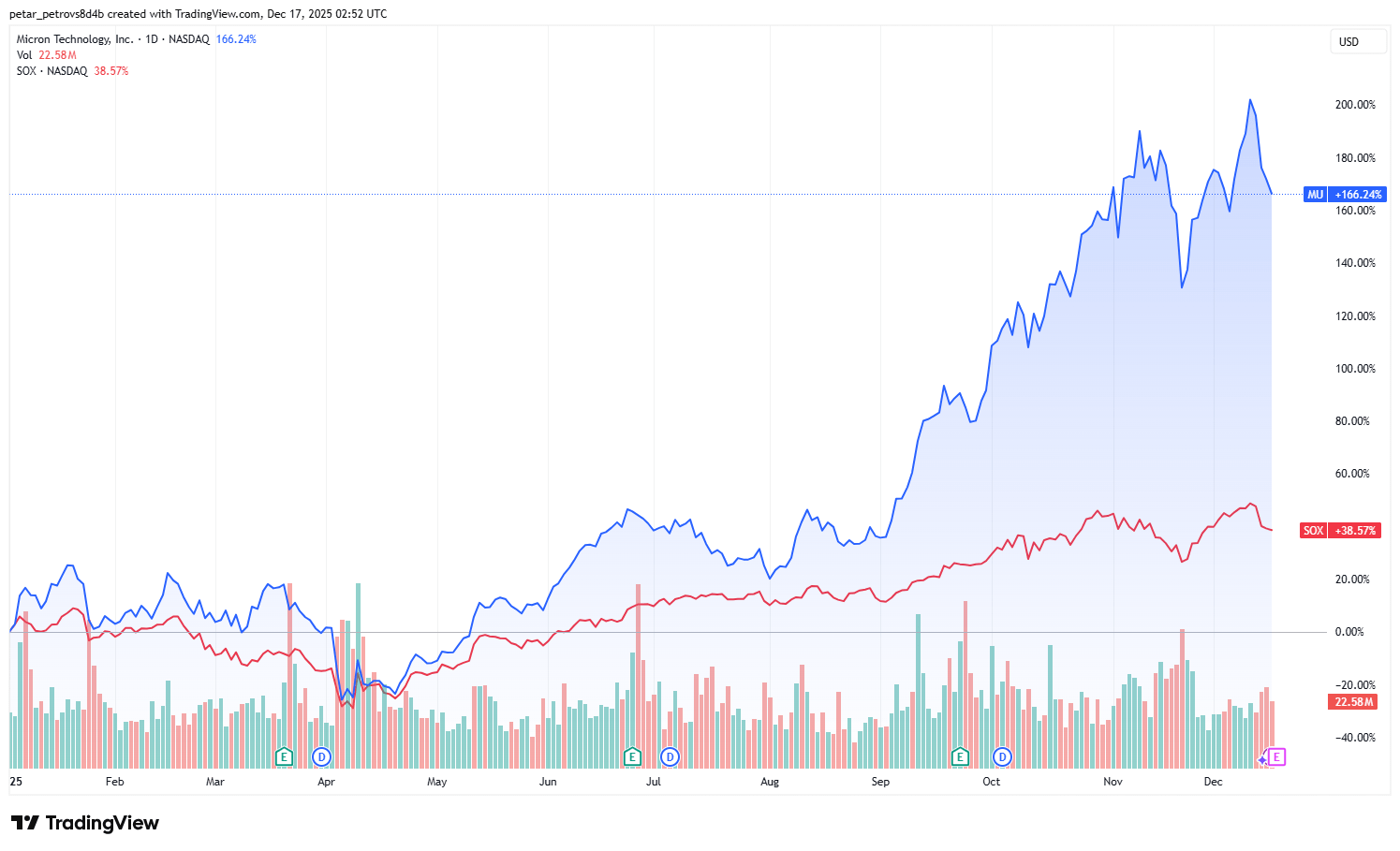

来源:TradingView

美光介绍与历史背景

美光科技是存储芯片市场的三大巨头之一,与韩国巨头三星和SK海力士直接竞争。几十年来,美光长期以来受到投资者冷落,主要原因是存储芯片行业一直更像是一个大宗商品市场:供应过剩普遍存在,产品差异化微乎其微,行业周期性强。营收波动剧烈,在历史周期中,下降30-50%的情况并不少见。

来源:美光财报

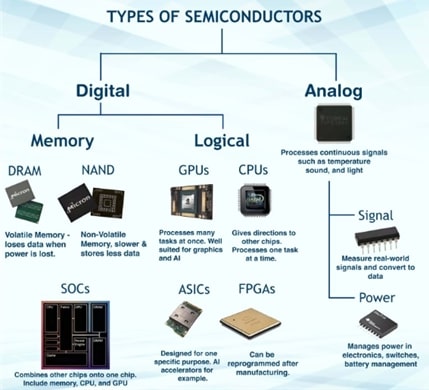

这种认知源于美光的核心业务模式,其主要围绕生产两种类型的存储芯片:DRAM(动态随机存取存储器)和NAND闪存。美光在DRAM领域表现良好,通过价格策略和技术进步保持了竞争地位。然而,其NAND业务表现滞后,部分原因是美光不愿在供应过剩的市场中积极降价,部分原因是NAND与手机行业高度绑定,而三星在该领域拥有更强的生态系统联系和规模优势。

来源:VLSI FIRST

然而,受AI热潮推动,这一传统叙事正在迅速改变。尽管DRAM和NAND仍然重要,但它们已不再是美光价值的主要驱动力。未来属于HBM——一种高端、高利润的DRAM变体,对下一代计算不可或缺。

美光为何重要:HBM的关键作用

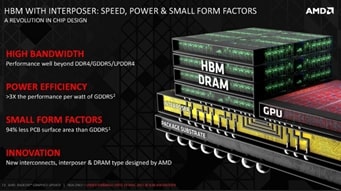

美光重要性的答案在于高带宽存储器(HBM)。HBM对云技术和AI应用至关重要,这些应用需要海量数据吞吐量。与传统DRAM不同,HBM是一种专门设计的存储器,能以显著更高的速度传输数据。它通过垂直堆叠存储芯片并将其放置在极其靠近处理器的地方,最大限度地缩短了数据传输距离。这种架构与传统DRAM相比,能以更低的功耗实现更高的带宽。

HBM非常适合AI训练和推理、图形渲染以及涉及快速处理海量数据集的数据中心工作负载等要求严苛的任务。

来源:AMD演示文稿

如果GPU是计算的引擎,那么HBM则提供了使其全速运转的马力。对于游戏而言,标准DRAM就足够了,但在数据中心,HBM不足将使AI计算变得异常缓慢——就像一辆没有足够发动机功率的高性能汽车:它能移动,但速度迟缓。英伟达和AMD等主要GPU制造商如果没有强大的HBM供应商,根本无法最佳运行。配备劣质或不足HBM的GPU在高端AI计算中几乎无用武之地。美光作为领先的HBM生产商,已深度融入这一生态系统。

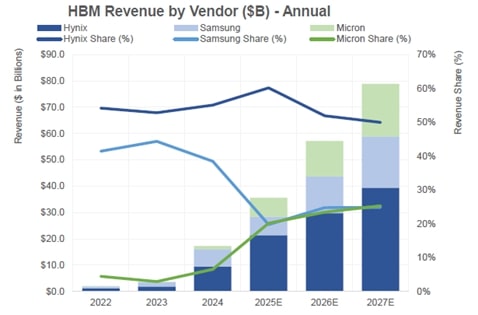

从财务角度看,这个机遇巨大。HBM在2022年的营收仅为20亿美元,而到2024年已达到170亿美元——增长了八倍。HBM市场预计未来几年将以每年25-30%的速度增长(这还是相对保守的估计)。AI的日益普及、数据中心的大规模建设以及新的HBM产品都将促进这一增长。最重要的是,HBM平均而言能带来显著更高的毛利率——历史平均约为53%,而正常DRAM周期中仅为30-40%。这种利润率的提升使得专注于HBM的公司(如美光)能够随着产品组合的转变大幅提高盈利能力。

英伟达和AMD是美光的主要客户,但在当前供应受限的市场中,美光似乎仍拥有显著的定价权。目前,HBM占GPU总成本的20-30%,预计在下一代型号中将升至35-40%甚至更高。例如,英伟达计划于2026年推出的Rubin平台将配备288GB的HBM4,而AMD的MI400(同样定于2026年)将采用432GB的HBM4。

美光作为唯一一家主要的美国存储芯片公司,其独特地位增加了另一层吸引力。该公司承诺在国内投资2000亿美元用于制造和研发,这与两党支持及未来潜在政府的美国政策优先事项完美契合。这种“美国宠儿”地位,结合近岸外包趋势,在终端客户选择供应商时可能起到决定性作用。在一个日益关注供应链韧性的世界里,美光在美国本土的运营可能使其相对于海外竞争对手SK海力士和三星更具优势。

最后,进入HBM市场异常复杂,远超标准DRAM或NAND。如果说传统存储器类似于生产单个砖块,那么HBM则需要像建造一整栋房屋一样,精确集成堆叠芯片、硅通孔(TSV)和先进封装。这创造了极高的进入壁垒,从而最大程度地降低了新竞争对手出现的风险。

市场份额动态

美光相对较晚进入HBM市场,于2023年才开始有意义的生产。尽管如此,该公司展现出卓越的管理执行力,即使初始产能有限也迅速获得市场份额。一旦通过正在进行的晶圆厂扩建,产能瓶颈得到充分解决,美光HBM业务的规模有望大幅扩张。当前HBM市场份额估计显示,SK海力士以60%的市场份额领先,其次是三星和美光,各占20%。然而,美光的市场份额正在迅速增长。SK海力士主要凭借其先发优势占据主导地位,但美光和三星的份额将随着时间的推移逐渐增加。

来源:富国银行

SK海力士目前仍是英伟达主要的HBM供应商,但多元化趋势有利于美光。英伟达很可能因其更具成本效益的产品和地缘政治考量而从美光采购。

许多寻找“下一个英伟达”的投资者都指向美光,认为两者有着惊人的相似之处:一家有能力但被低估的芯片公司,正处于AI驱动转型的风口浪尖,就像英伟达在AI热潮爆发前一样。

盈利前景与估值

来源:MU演示文稿

投资者现在应该买入吗?美光即将公布的财报预计将反映出AI需求推动下的强劲增长。营收预计将达到125亿至128亿美元,同比增长将超过45%。每股收益(EPS)预计在3.83至3.90美元之间,较去年同期的1.79美元(增长115%)显著改善。

尽管截至本分析时,美光股价已大幅上涨约165%,但其估值仍具吸引力。使用市盈率增长比(PEG),美光在半导体领域拥有最具吸引力的估值之一,仅为0.18(通常PEG低于1.00被认为是物超所值),这表明其相对于增长轨迹被严重低估。

需考虑的风险

尽管看涨理由充分,但风险依然存在。HBM尽管增长迅速,但目前仍仅占美光总营收的约21%,这意味着传统DRAM和NAND业务的周期性风险依然存在。

话虽如此,传统DRAM的当前市场状况非常有利,供应无法满足激增的需求,其中大部分也与AI相关。很大一部分DRAM产能已被重新分配到HBM生产,且AI数据中心也消耗大量的标准DRAM。这就是为什么我们看到DRAM现货价格处于历史高位。

来源:TrendForce

我们看到美光充分利用了这一局面。在最近一个季度(2025财年第四季度),美光54%的营收和65%的运营利润来自云和数据中心客户,这凸显了该领域的支配地位。

来源:富国银行

然而,即便供需动态现在有利,NAND和DRAM都容易受到下行周期的影响,未来某一天,我们可能会看到大量传统DRAM和NAND芯片变得过时。这将严重拖累营收增长和利润率,就像我们两三年前看到的那样。

今天的美光与当时英伟达的情况相似,但缺乏英伟达强大的软件护城河(例如,CUDA,它锁定了开发者)。存储器仍然更具商品属性,没有同等的生态系统锁定效应。客户集中度是另一个担忧,英伟达直接或间接贡献了约20%的营收。AI支出的任何放缓或供应商偏好的变化都可能影响业绩。

最后,来自SK海力士和三星的竞争依然激烈,特别是当这三家公司都在加速生产HBM4及更高版本HBM时——这意味着一次战略失误就可能导致美光在技术上落后。

结论

美光科技正处于一个拐点。AI大趋势正将HBM从一个利基产品提升为下一代计算的关键赋能者,推动美光从周期性大宗商品玩家转变为高利润增长故事的主角。强大的执行力、以美国为中心的优势、不断扩大的市场份额以及合理的估值都支撑着积极的前景。虽然周期性、护城河有限和客户集中度等风险需要警惕,但对长期投资者而言,回报似乎相当可观。美光很可能被证明是参与当前AI基础设施建设的最佳方式之一。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。