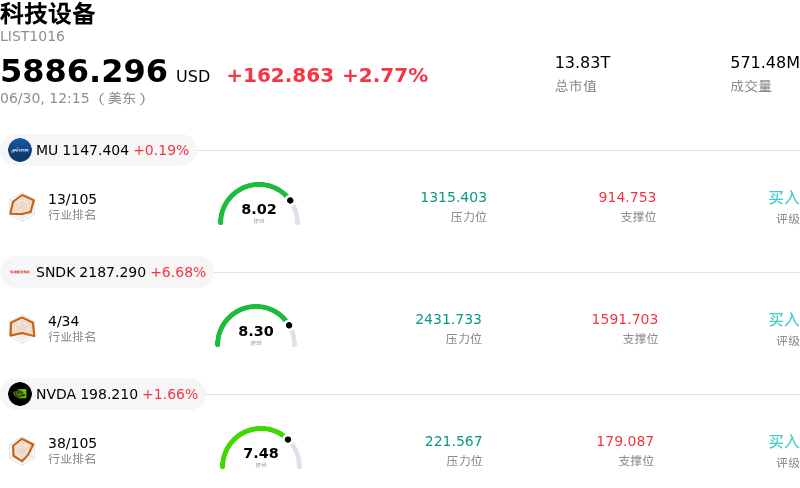

迈威尔科技(MRVL)股票6月30日盘中上涨7.00%:背后推手曝光

迈威尔科技 (MRVL) 盘中上涨7.00%, 所属行业科技设备上涨2.77% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 0.19%;闪迪 (SNDK) 上涨 6.68%;英伟达 (NVDA) 上涨 1.66%。

今日是什么导致了迈威尔科技(MRVL)股价上涨?

Marvell Technology(美满电子科技)股价的上涨主要受到瑞银(UBS)一份极具看涨意味的分析师报告推动,该报告重新点燃了市场对该公司先进数据中心和人工智能能力的信心。瑞银将该股目标价从230美元大幅上调至340美元,同时维持“买入”评级,并强调了Marvell在主导快速增长的Compute Express Link(CXL)市场方面的战略定位。

Compute Express Link(CXL)是一项至关重要的数据基础设施技术,旨在促进密集型AI服务器机架内处理器与内存之间的高效、高速连接。据瑞银预测,到2027年,Compute Express Link的潜在市场总量(TAM)预计将达到45亿美元,到2030年将进一步扩大至70亿至100亿美元。分析师预测,得益于与两家美国知名超大规模云服务商合作开发的定制芯片设计,Marvell有望在2027年从该技术中获得约10亿美元的收入,并在2028年获得20亿美元的收入。

这一专业的增长渠道已成为该公司在现有高速光连接和定制芯片业务之外,极其强劲的扩张催化剂。鉴于这些进展,瑞银将Marvell 2027年的全年营收预测上调至168亿美元,2028年上调至239亿美元,从而增强了投资者对该公司长期可持续增长的信心。

坚实的内部基本面支持和持续的行业利好进一步支撑了这一积极情绪。投资者日益将Marvell视为当前AI基础设施浪潮的主要受益者,尤其是在其与主要行业巨头开展备受瞩目的合作,以及于6月22日被纳入标普500指数之后。尽管在该股被纳入指数后,由于技术性获利回吐曾出现短暂波动,但瑞银今日大幅上调目标价,已有效将市场注意力重新引向Marvell巨大的长期盈利潜力及其在下一代数据中心中的战略地位。

迈威尔科技(MRVL)技术分析

迈威尔科技 (MRVL) 技术面来看,MACD(12,26,9)数值-11.807,处于中性状态,RSI数值55.103处于中性状态,Williams%R数值60.701处于卖出状态,注意关注。

迈威尔科技(MRVL)基本面分析

迈威尔科技 (MRVL) 处于科技设备行业,最新年度营业收入$8.19B,处于行业18,净利润$2.67B,处于行业12。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$243.18,最高价为$385.00,最低价为$90.00。

关于迈威尔科技(MRVL)的更多详情

公司特定风险:

- 大规模内部人士股权套现: 即将离任的首席财务官 Willem Meintjes 提交了 Form 144 申报,计划在股价历史高点附近变现 211,329 股股份(约占其直接持股的 48%),价值约 6010 万美元,这引发了市场的负面情绪并带来下行压力。

- 财务领导层过渡期的脆弱性: 首席财务官一职从 Willem Meintjes 突然过渡到 Dan Durn,在资本规模扩张以及下一代定制 AI 芯片组复杂制造的关键时刻,带来了运营和供应链整合风险。

- 极端估值与缺乏安全边际: 该公司的滚动市盈率超过 95 倍,预测市盈率约为 91 倍,其估值显著高于历史基准(比其 5 年中位数市盈率溢价 203%),这使得该股极易在出现任何执行失误时遭遇剧烈的技术性反转。

- 大客户及行业高度集中: 该公司前十大云巨头客户约占其总净收入的 82%,如果核心客户转向内部垂直芯片设计,其定制 XPU 和数据中心连接产品线将面临严重的去中介化风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。