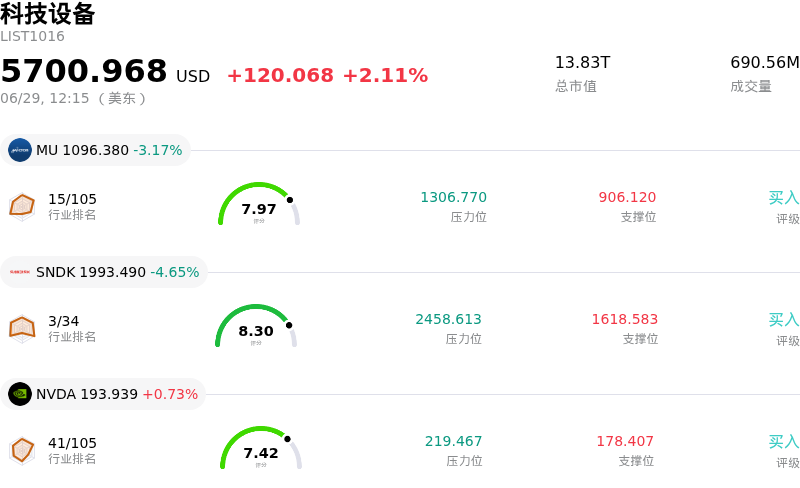

闪迪(SNDK)股票6月29日盘中下跌4.65%:背后推手曝光

闪迪 (SNDK) 盘中下跌4.65%, 所属行业科技设备上涨2.11% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 3.36%;闪迪 (SNDK) 下跌 4.65%;英伟达 (NVDA) 上涨 0.73%。

今日是什么导致了闪迪(SNDK)股价下跌?

SanDisk Corporation股价近期的下行趋势反映了半导体和人工智能硬件板块更广泛的估值回调与获利回吐。在NAND闪存和企业级固态硬盘爆发性需求的推动下,该股在上半年经历了惊人的大涨,而如今投资者已开始重新评估其高企的估值。有报道称某家主要人工智能先驱企业的首次公开募股(IPO)可能会推迟,这进一步加剧了市场的降温情绪,并引发了市场对超大规模数据中心(hyperscalers)针对AI存储基础设施的预期资本支出激增可能会延期的担忧。

除了科技股主导的更广泛回调之外,全球半导体格局还面临着新的供应端压力。韩国政府宣布了其有史以来规模最大的投资框架,旨在扩大国内半导体和人工智能基础设施。尽管这反映了官方对该行业的强有力长期支持,但也引发了市场对中长期潜在产能过剩的担忧。存储市场历来具有周期性,国际巨头同时进行的激进产能扩张最终可能会使市场饱和,从而打破当前支撑该公司近期超预期业绩的高利润率环境。

与此同时,投资者正在审视飞涨的存储价格的可持续性。近期包括笔记本电脑、平板电脑和游戏机在内的消费电子产品纷纷宣布提价,这被直接归咎于存储芯片成本的不断攀升。这促使市场参与者重新评估,芯片制造商利润率的快速扩张是否是以牺牲终端用户需求为代价。如果高昂的价格开始抑制零售和企业消费支出,存储与闪存解决方案的底层需求逻辑可能会被削弱。

从技术面和市场情绪来看,该股波动性显著上升,部分原因在于其高贝塔系数以及在散户交易论坛中的高人气。尽管由于重大指数调整(如该公司近期被纳入罗素成长指数基准),机构投资者的兴趣依然强劲,但最近的监管文件披露,过去一个季度内存在显著的内部人套现行为。鉴于该公司的市盈率远高于历史中位数,这些内部人减持以及更广泛的市场板块轮动加剧了投资者的谨慎情绪,促使活跃交易员在今日交易中纷纷锁定利润。

闪迪(SNDK)技术分析

闪迪 (SNDK) 技术面来看,MACD(12,26,9)数值9.974,处于买入状态,RSI数值57.743处于中性状态,Williams%R数值32.219处于买入状态,注意关注。

闪迪(SNDK)媒体舆情

闪迪 (SNDK) 公司舆情热度来看,当前热度76,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

闪迪(SNDK)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1626.68,最高价为$3250.00,最低价为$250.00。

关于闪迪(SNDK)的更多详情

公司特定风险:

- 对OpenAI推迟支出的担忧:近期有报道称,OpenAI可能会将其备受瞩目的首次公开募股(IPO)推迟至2027年,这带来了巨大的下行压力。由于SanDisk的短期增长高度依赖于超大规模云服务商扩大存储基础设施以支持人工智能(AI)模型,因此OpenAI由资金驱动的资本支出一旦延迟,将直接威胁到市场对SanDisk大容量固态硬盘(SSD)的即期需求。

- NAND闪存产品集中度过高:自Western Digital分拆后,SanDisk作为一家纯粹的NAND闪存和SSD制造商独立运营,业务未涉及动态随机存取内存(DRAM)或高带宽内存(HBM)。这种单一的业务重心使得该公司极易受到NAND市场情绪骤变和价格回调的影响,且缺乏其他硬件业务板块来缓冲行业整体抛售带来的冲击。

- 行业固有的周期性与产能过剩风险:尽管管理层努力通过签订多年期供应合同来稳定业绩,但机构分析师对SanDisk接近历史最高水平的毛利率(上一季度约为78%)的持续性仍持怀疑态度。由于NAND闪存仍是一种高度周期性的商品,任何供应端的反应或全球价格的正常化,都面临着引发毛利率严重收缩的风险,并可能使公司重新陷入2023至2025财年期间出现过的巨额净亏损境地。

- 估值过高与内部人士减持:该股目前的市盈率(P/E)超过70倍,已处于高位,几乎是科技硬件行业中位数的两倍,这使其极易受到动能驱动的估值重置影响。近期内部人士累计套现达890万美元,进一步凸显了这一风险,表明公司内部人士可能认为该股今年以来抛物线式的上涨已充分兑现了其估值。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。