英特尔(INTC)股票6月26日盘中下跌3.24%:投资者必看的核心信息

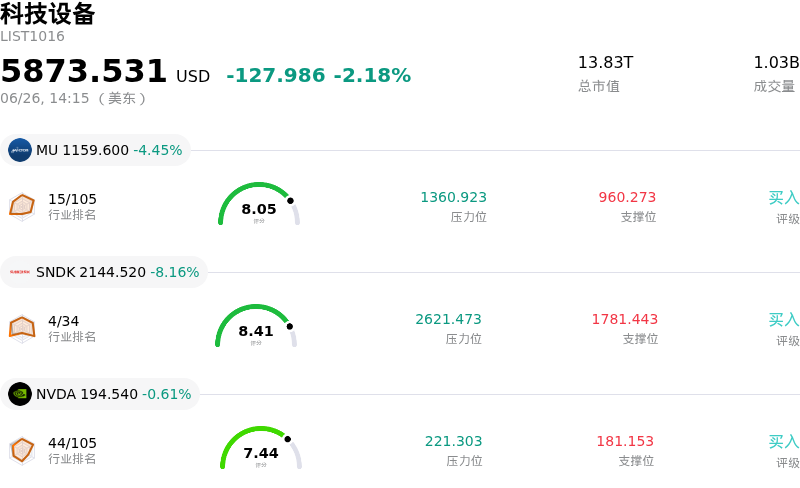

英特尔 (INTC) 盘中下跌3.24%, 所属行业科技设备下跌2.18% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 4.45%;闪迪 (SNDK) 下跌 8.16%;英伟达 (NVDA) 下跌 0.61%。

今日是什么导致了英特尔(INTC)股价下跌?

高盛对Intel开启初次覆盖,给予“中性”评级,12个月目标价设为150美元。尽管该机构承认Intel在AI驱动的服务器CPU需求、本土代工领先地位以及先进封装增长方面拥有长期机遇,但也警告称,该股今年迄今的强劲涨幅已在很大程度上消化了这些乐观预期。由于该券商指出Nvidia、Broadcom和AMD等同行在短期内的业绩可见度更高,其对风险回报的这一中性评估令投资者情绪有所降温。

此外,市场对Intel过高估值的质疑日益增加,进一步加剧了其面临的压力。在经历过去一年的急剧飙升后,该公司的远期市盈率已远超半导体行业平均水平。高企的估值引发了市场对安全边际的担忧,尤其是在该公司仍需应对短期财务压力、庞大资本支出带来的折旧压力以及代工业务持续亏损的情况下。因此,企图在数月高点附近锁定收益的市场参与者选择获利了结,也就成了顺理成章的选择。

同时,宏观经济层面更广泛的避险情绪也放大了下行压力。股指期货普遍走弱,尤其是科技股权重较高的指数,拖累了高贝塔值的半导体股票。由于对利率上升的担忧加剧,市场参与者纷纷减少对大市值科技股的风险敞口,这也导致Intel在盘中经历了更剧烈的波动。

最后,围绕该公司雄心勃勃的转型计划的执行风险依然是焦点。尽管外界对未来的代工合作(例如初步的先进封装协议及未来的芯片制造合同)抱有很高期望,但这些项目预计在未来两到三年内都无法贡献实质性营收。在这些长期承诺转化为真金白银的外部代工收入之前,投资者对于短期内的运营进展和良率里程碑仍高度敏感,这也导致了该股近期的回调。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值2.017,处于买入状态,RSI数值60.523处于中性状态,Williams%R数值19.898处于超买状态,注意关注。

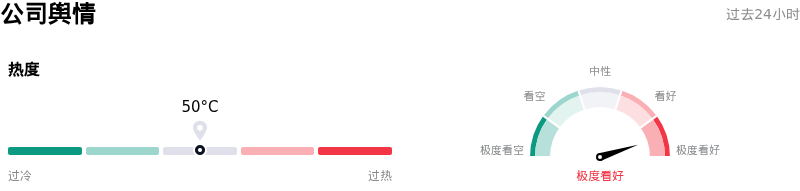

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度50,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$94.77,最高价为$160.00,最低价为$25.00。

关于英特尔(INTC)的更多详情

公司特有风险:

- 估值透支且相对能见度较弱:在高盛于2026年6月25日首次覆盖该股并给予“中性”评级后,机构分析师指出,Intel的强劲反弹已将其预测市盈率推高至113倍至133倍以上。这导致其缺乏安全边际,尤其是在NVIDIA、Broadcom和AMD等同行在同等估值水平下展现出明显更强营收能见度的情况下。

- 未经证实的Apple合作传闻催生投机性上涨:该股近期向141.45美元的52周高点飙升,很大程度上是受到社交媒体和政治传言的推动,这些传言称其与Apple签署了本土芯片制造合同。由于两家公司均未正式证实这一合作关系,如果实际订单量未能兑现,该股仍极易出现剧烈回调。

- 下一代节点利润率稀释且良率未达商业化盈利门槛:尽管Intel先进的18A-P工艺节点于2026年6月16日进入风险量产阶段,但研究表明,目前的良率仍低于50%的商业化盈利门槛。实现商业规模的盈利已推迟至2026年底或2027年,这给短期利润率带来了稀释风险和执行风险。

- 代工业务亏损导致严重资金压力:Intel的代工业务仍处于严重亏损状态,2026年第一季度运营亏损达24亿美元,自由现金流为负38.7亿美元。这种持续的资金消耗限制了公司的财务灵活性,使其难以维持其耗资数十亿美元的本土晶圆厂扩建项目。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。