默沙东(MRK)股票5月22日开盘上涨4.50%:原因全解读

默沙东 (MRK) 开盘上涨4.50%, 所属行业医药与医学研究上涨0.44% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Akari Therapeutics PLC (AKTX) 上涨 100.49%;MetaVia Inc (MTVA) 上涨 27.87%;礼来 (LLY) 上涨 0.87%。

今日是什么导致了默沙东(MRK)股价上涨?

默沙东 (Merck & Co.) (MRK) 今日股价显著上涨,主要受到有利的临床试验结果以及肿瘤管线前景加强的推动。其核心催化剂是宣布了与科伦博泰 (Kelun Biotech) 合作开发的抗体偶联药物 (ADC) sacituzumab tirumotecan (sac-TMT) 与 Keytruda 联合用于治疗非小细胞肺癌 (NSCLC) 的 III 期研究阳性结果。与单用 Keytruda 相比,该联合疗法显著降低了疾病进展或死亡的风险,标志着肺癌治疗方案的重大进展。作为首个在肺癌一线治疗中取得成功的 ADC 联合免疫疗法 III 期研究,这一成果增强了投资者对默沙东投资组合多元化战略举措的信心。

此外,默沙东正准备在即将举行的 2026 年美国临床肿瘤学会 (ASCO) 年会上展示大量的肿瘤学数据,这进一步提振了市场情绪。展示内容包括其重磅药物 Keytruda 的长期随访数据以及对其快速推进管线的全新见解,凸显了该公司在肿瘤领域的领导地位和对创新研究的承诺。即将举行的 ASCO 演讲将涵盖多种癌症类型的 100 多份摘要,被视为证明默沙东维持营收增长能力并缓解 Keytruda 专利到期影响的关键。

除管线进展外,公司近期的财务表现也营造了更为积极的投资氛围。默沙东报告的 2026 年第一季度每股收益和营收均超出分析师预期。尽管市场最初对一次性收购费用有所反应,但公司仍上调了全年营收指引,反映出其核心业务(尤其是肿瘤业务板块)的强劲实力。这些因素结合分析师普遍看好的评级和目标价,表明支撑今日股价上涨的坚实基本面。

默沙东(MRK)技术分析

默沙东 (MRK) 技术面来看,MACD(12,26,9)数值[-1.00],处于中性状态,RSI数值55.76处于中性状态,Williams%R数值-1.91处于超卖状态,注意关注。

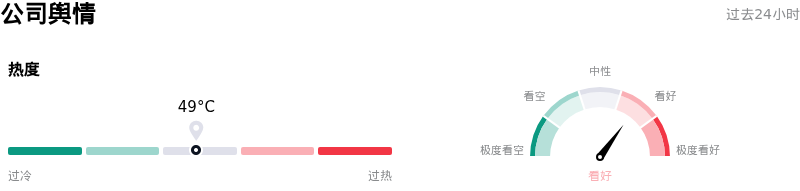

默沙东(MRK)媒体舆情

默沙东 (MRK) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

默沙东(MRK)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$129.17,最高价为$150.00,最低价为$100.00。

关于默沙东(MRK)的更多详情

公司特定风险:

- 最近,涉及Welireg三药联合方案治疗晚期肾细胞癌的3期LITESPARK-012试验宣告失败,这给默沙东(Merck)的肿瘤药物管线扩张带来了打击,并且随着其重磅药物Keytruda专利到期的临近,引发了市场对其未来营收来源的担忧。

- Wall Street Zen在5月16日发布的一份研究报告中,将默沙东(Merck & Co., Inc.)的评级从“买入”下调至“持有”,这表明机构分析师对该公司股票表现的预期变得不那么乐观。

- 默沙东正面临一项持续进行的证券欺诈集体诉讼,指控该公司就其佳达修(Gardasil)疫苗的营收前景和增长(特别是在中国市场)发表了误导性陈述,默沙东已于2026年5月1日提交了驳回修正起诉书的动议。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。