TradingKey - 大多数人都希望在投资中做到“既能分享上涨,又能控制回撤”,但往往缺乏工具和策略配合。在这种背景下,衍生品工具特别是“期权”,正为越来越多投资者打开新的思路。

而在各类组合策略中,“牛市看涨期权价差”是一种既能参与行情上涨,又锁定最大风险与收益范围的经典结构。

简单来说,通过同时买入一个较低行权价的看涨期权,同时卖出一个较高行权价但同样到期期限的认购合约,交易者就构建起了这一组合。

相比直接购买认购,该策略成本更低,也天然自带“止盈止损”特性。因此,它被很多专业交易员用于表达对标的资产温和上涨行情的判断。

本文将带你从定义到实战,从波动率影响到时间价值管理,全面解析这一兼具实操价值的重要期权工具。

(来源:Freepik)

什么是牛市看涨期权价差?

牛市看涨期权价差是一种常见的期权交易策略。它通过同时买入和卖出两份到期日相同但行权价格不同的看涨期权来构建,以此在股价温和上涨时实现有限利润。

具体来说,该策略包括买入一份行权价较低的看涨期权,同时卖出一份行权价较高、同一标的资产、相同行期限的另一份看涨期权。这种组合属于垂直价差策略,因两个合约具有相同到期期限,而行权价格上下错开。

由于低行权价看涨期权的权利金通常高于高行权价看涨期权,建立这一头寸需要支付净权利金,因此也被称为"多头看涨期权价差"或"借方看涨期权价差"。

投资者通常在预期市场将出现温和上涨时使用该策略。相比单独持有一个认购期权,它可以降低初始成本,并明确限制最大风险和最大获利范围。

这种结构之所以受欢迎,是因为它降低了参与多头市场的门槛,同时避免了承担无限风险。然而,该策略也带来了收益上限,即标的资产价格超过卖出端行使价后,继续上涨所获得收益将不会增加。

牛市看涨期权价差策略的运作原理

牛市看涨期权价差策略通过同时买入与卖出两份不同行权价、到期日相同的看涨期权来完成。这一策略适用于预计标的资产价格将适度上涨的市场环境。

具体操作步骤为,首先买入一份行权价较低的看涨期权(通常选择接近或略低于当前市场价格的平值或轻度价内期权),同时卖出一份相同到期日、但行权价更高的看涨期权(通常为价外期权)。

由于低行权价看涨期权的权利金高于高行权价看涨期权,建立此头寸需要支付净权利金,形成"借方价差"结构。

该策略的精妙之处在于权利金的相互抵消机制。卖出高行权价看涨期权所获得的权利金直接降低了买入低行权价看涨期权的净成本,从而减少了投资者的初始资金占用。

当标的资产价格走势符合预期时,策略开始产生收益。若股价上涨并超过低行权价,买入的看涨期权将获得内在价值;当股价达到或超过高行权价时,策略达到最大盈利状态。

然而,这种结构也自动设定了收益上限——无论股价上涨多少,最大利润被严格限定在两行权价之差减去净权利金的范围内。

相应地,最大风险同样明确,若到期时股价未超过低行权价,两份期权均将失效,投资者损失仅限于初始支付的净权利金。

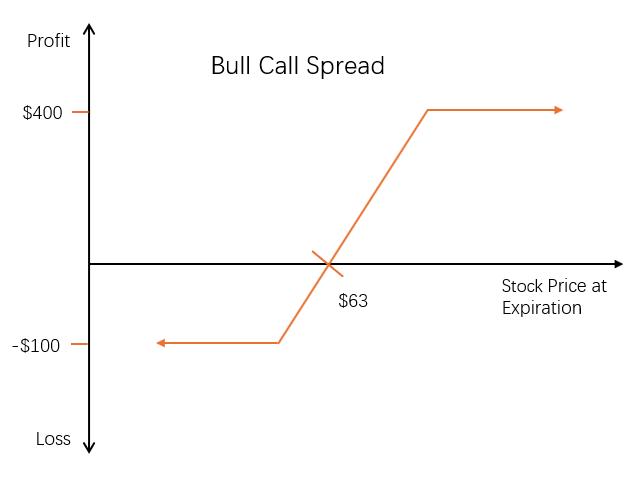

案例分析:构建牛市看涨期权价差策略

假设一位投资者判断,当前价格为62美元的一只股票在接下来一个月内将温和上涨。他希望通过一个风险受限、成本较低的方式,从可能出现的小幅上涨中获利。为实现这一目标,该投资者决定建立一笔牛市看涨期权价差组合。

建仓操作如下:

买入一份行使价格为62美元、一个月后到期的看涨期权(支付每股3.00美元),这是平值或近平值期权;

同时卖出一份行使价格为67美元、相同行期限的看涨期权(收取每股2.00美元),这是虚值认购合约;

净支出 = 3.00 − 2.00 = 每股1.00美元;

因每张标准合约代表100股,总初始支出 = 1.00 × 100 = 100 美元。

最大盈利

最大利润 = 高执行价 − 低执行价 − 净支出

= (67 − 62) − 1 = 每股4.00 美元

总最大收益 = 每股4.00 × 100 股 = 400 美元

当标的股票在到期期限日收盘价格等于或超过67美元时,两个合约均处于实值状态,但超出67元部分无法继续产生收益,因此该组合收益上限固定为400美金。

盈亏平衡点

盈亏平衡点 = 买入腿行使价 + 净投入

= 62 + 1 = 每股63.00 美元

换言之,只要股票到期前上涨至不低于63美元,该交易即可转呈正报酬;若刚好收盘在63,则实现盈亏相抵;若最终市价低于此水平则进入净亏损区间。

最大亏损

策略最大损失来自初始净成本,即交易失败时两腿同时失效情况下所承担的固定回撤额度:

最大亏损 = 净支出

= 每股1.00 × 合约规模100 股

= 总计100 美元

该情况适用于标的资产最终价格等于或低于买入认购合约(即62元)时,两份认购合约皆变为零价值,先前支付之总费用即构成所有风险敞口。

股票价格变动的影响

在牛市看涨期权价差策略中,该组合头寸的整体价值会随着标的股票价格上涨而增加,随着股票价格下跌而减少。这表明该策略具有“净正 Delta”,即对股价上涨方向具备积极反应。

Delta是衡量期权价格相对于标的资产价格变化所产生敏感度的重要指标。通常这一变化比例小于1:1(例如,Delta值为0.6意味着股价上涨1美元,期权价格约上涨0.6美元)。

由于牛市看涨价差由一个低行权价看涨期权(多头)和一个高行权价看涨期权(空头)构成,两者Delta相互抵消,在到期期限不变前提下,该策略整体Delta通常呈现温和偏正,不会产生剧烈波动。

在专业期权术语中,这种特性被称为"接近于零的Gamma值"。Gamma衡量的是标的资产价格变动导致Delta值变化的速率,低Gamma值意味着策略的风险敞口不会随价格小幅波动而剧烈改变。

这种稳定的Delta特性为交易者带来显著优势,在预期温和上涨的市场环境中,策略能持续从股价上升中获利,同时避免了单一期权头寸常见的敏感度剧烈变化问题。

当股价在两行权价之间波动时,头寸保持相对稳定的正向Delta,提供可预测的盈利模式。而当股价接近或超过高行权价时,Delta值逐渐趋近于零,自然限制了进一步上涨带来的额外收益,这与策略"有限收益"的设计初衷完全一致。

波动率变化的影响

波动率是衡量股票价格在一定时间内波动程度的指标,通常以百分比形式表示。它是影响期权定价的一个关键因素。在其他变量(如标的价格、到期时间)不变的前提下,隐含波动率上升往往会推高期权合约价格。

对于牛市看涨期权价差策略而言,由于该策略同时包含一份多头看涨期权与一份空头看涨期权,两者基于相同标的和相同到期期限,因此对隐含波动率变化具有较强抵消性。这使得整体组合对于波动率变动作出的价格反应幅度非常有限。

在专业期权术语中,这种特性被称为"接近于零的Vega值"。Vega作为衡量期权价格对波动率变化敏感度的希腊字母参数,在此策略中趋近于零,意味着波动率的剧烈变动不会对整体头寸价值产生显著影响。

尽管如此,也需注意该策略并非完全免受波动性冲击。其最终表现仍可能受到诸如各腿所属状态(价内/价外)、剩余存续期限及实际交易滑点等因素干扰。

时间的影响

在期权定价中,随着到期日临近,期权的时间价值会不断减少,这一现象被称为“时间衰减”或“时间侵蚀”。

对于牛市看涨期权价差策略而言,其由一份买入的看涨期权和一份卖出的看涨期权构成,因此该组合对时间流逝的敏感度会受到多种因素共同影响,其中最关键的是标的股票价格相对于两个行权价格之间的位置关系。

当股票价格接近或低于较低行权价(即多头腿),整体组合更依赖于买入看涨期权带来的预期收益。在此情况下,由于该认购合约仍保有较高的时间价值,其价值随时间推移下降较快,而空头腿(较高行使价)处于深度虚值状态、贬值速度相对缓慢,因而导致组合整体受负面拖累。这种情况下,时间衰减将不利于该策略表现。

相反,当股价接近或超过卖出看涨期权的行权价(高行权价)时,时间衰减转为有利因素——空头看涨期权作为更接近平值的合约,其时间价值衰减速度超过多头看涨期权,使策略价值随到期日临近而上升。若股价恰好处于两行权价中间位置,两份期权的时间价值衰减速率趋于平衡,整体头寸受时间损耗影响最小。

(来源:Freepik)

提前行权风险

在美式期权交易中,空头期权持有者需面对随时可能被提前行权的风险。这一特点对包含空头仓位的策略(如牛市看涨期权价差)提出了特殊要求,因为空方合约可能在到期日前被对方执行。

对于牛市看涨期权价差而言,多头看涨期权不涉及提前义务,因此不存在行权方面的问题。但其中卖出的高执行价格的看涨合约,则面临被买方提前行使的潜在风险。

一旦发生,将迫使投资者以合约规定价格卖出股票,即便其当时并未实际持有标的资产,从而引发额外交易动作与成本。

提前行权最常见于股票除息日前夕。若某一实值认购合约(即当前市场价格高于该认购合约行使价)所附带时间价值已不足以抵消预期股息收益,则该认购期权极可能被对手方优先执行。因此,当投资者所持策略中空头腿处于实值状态,并且临近预定除息日时,就必须重新评估该部位是否存在较高被早行风险。

应对这一情况,有两种处理方式可供选择:

- 平掉整个价差组合:通过同时卖出多头看涨合约并回补空头,看作一次完整平仓,可防止之后任何强制性交割事件发生;

- 仅回补空头部分:保留多头看涨头寸,同时买入原本卖出的高执行价格认购合约进行平仓,用以单方面解除履约义务。

若未及时平仓且遭遇强制指派而系统完成自动履约,由于账户无现货资产进行交割,将产生一笔临时性的空头股票部位。

到期风险

牛市看涨期权价差策略如果持仓至到期日,可能面临额外的到期处理风险。尤其在标的股票价格恰好接近卖出看涨期权(空头腿)的行权价格时,这一风险最为显著。

由于美式期权通常在周五交易结束后才进入最终清算流程,而行权指令通常会在周末批量执行,因此投资者最快也要等到下周一才能确认空头看涨合约是否被指派行权。如果股票价格刚好略低、等于或略高于该执行价,这种不确定性尤为突出。

牛市看涨期权价差策略的优势

- 风险可控

牛市看涨期权价差策略的最大潜在损失被预先限定在建仓时支付的净权利金范围内。

无论市场如何波动,投资者面临的最大亏损仅为建仓时所支付的净成本(即两个行权价格对应期权权利金之差),整体投资敞口受限。

- 收益边界清晰

由于期初构建时已锁定两端行权价格区间,因此该组合的最大可能盈利可以在交易前精确计算得出。这使得交易者能根据自身目标和平衡预期回报作出理性判断。

- 资金占用较低

相比直接买入认购合约,该策略通过搭配一份卖出认购,以收取部分溢价抵扣买方支出,从而显著降低净投入,对资本有限或希望提高资金使用效率的投资者更具吸引力。

牛市看涨期权价差策略的劣势

- 盈利空间受限

当标的资产价格大幅上涨并超过高行权价时,额外涨幅带来的收益将完全被卖出的看涨期权所抵消。这意味着在强势牛市行情中,该模式可能限制了原本更高回报空间。

- 收益相对于单腿交易较小

由于组合带有反向合约抵消效果,在实际运行中,其盈亏表现不会如纯粹持有认购那般爆发。即使看对方向,也需接受“以牺牲总潜力换取成本降低”的现实代价。

- 价格路径依赖性强

策略表现高度依赖于标的资产价格的具体路径,而非仅关注最终结果。若股价先大幅上涨后回落至两行权价之间,即使最终价格符合预期,策略也可能因中间波动而提前损耗时间价值,导致收益低于理论值。