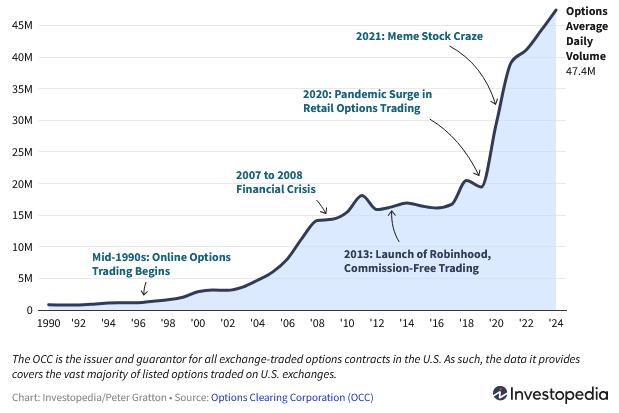

TradingKey - 过去三十年间,美国期权市场经历了前所未有的扩张历程。根据期权清算公司(OCC)的统计数据,2020年新冠疫情爆发后,零售期权交易出现激增,交易量迅速攀升。2021年"模因股票热潮"进一步推动交易量达到新高。截至2024年,美国期权市场平均每日交易量已达47.4百万份合约,相比1990年代初期几乎呈现指数级增长。

(来源:Investopedia)

交易量的爆发式增长,投资者开始愈发关注期权交易,交易离不开价格。期权价格的形成机制源于市场动态、时间维度与波动率的多重作用。不同合约即使在行权价和标的资产相近的情况下,价格差异往往反映其内在价值与时间价值的组合状态。

期权价格通常使用复杂的数学方法计算,例如布莱克-斯科尔斯模型和二项式定价模型。然而,本文将聚焦于期权费的基础构成。通过解析内在价值和时间价值的相互作用,阐明期权定价的核心逻辑。掌握这些要素有助于投资者客观评估交易时机与风险回报特征,为实际操作提供理论依据。

什么是期权价格?

期权价格,又称期权费或权利金,是期权合约买方为获得在未来特定时间点以约定价格交易标的证券的权利而支付的费用。期权定价机制较为复杂,受多种因素影响,其核心价值主要体现在合约是否具备盈利可能性上。买方支付此费用以获取交易权利,卖方则通过收取该费用承担相应义务。

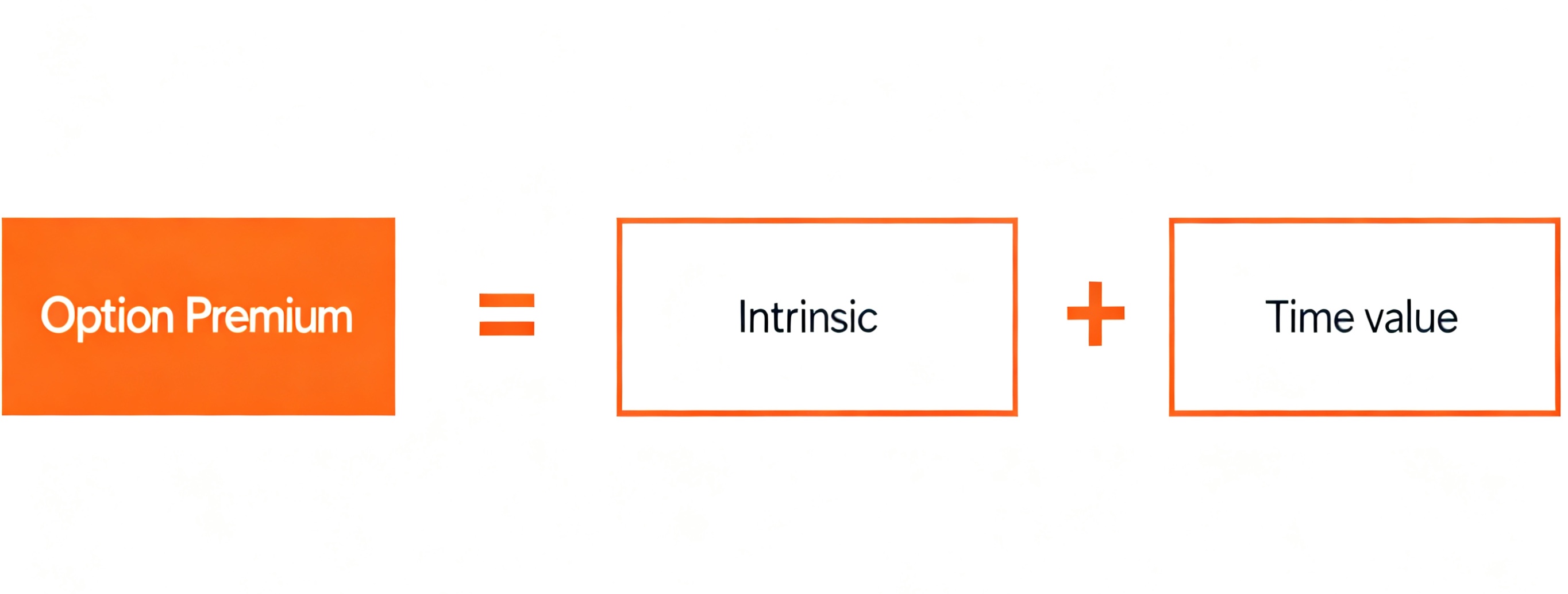

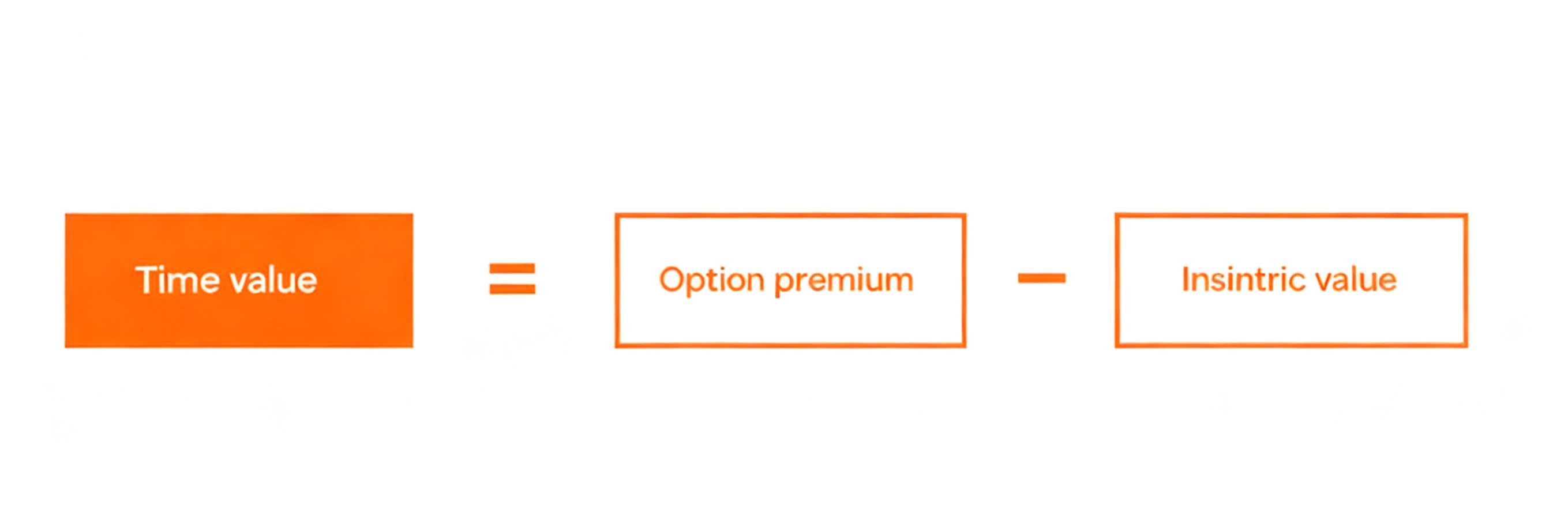

作为期权交易的核心指标,期权价格直接体现了合约的潜在收益空间,其高低与合约的实值状态密切相关。该价格由两部分构成:一是内在价值,即标的资产当前价格与行权价格之间的实际差额;二是时间价值,反映剩余期限内可能产生的额外收益预期。

内在价值

期权的内在价值是指期权合约在当前市场条件下立即行权所能获得的即时收益。它是期权价格中最为直观的部分,反映了标的资产当前价格与行权价格之间的差额。

内在价值是期权总价值(期权费)的组成部分之一,与时间价值共同构成期权的市场价格。当期权合约到期时,其价值仅剩下内在价值,时间价值将归零。

需要明确的是,内在价值仅反映期权行权的即时价值,不包含投资者购买期权时支付的权利金(期权费)。因此,在评估期权交易的实际收益时,必须将初始支付的权利金考虑在内。

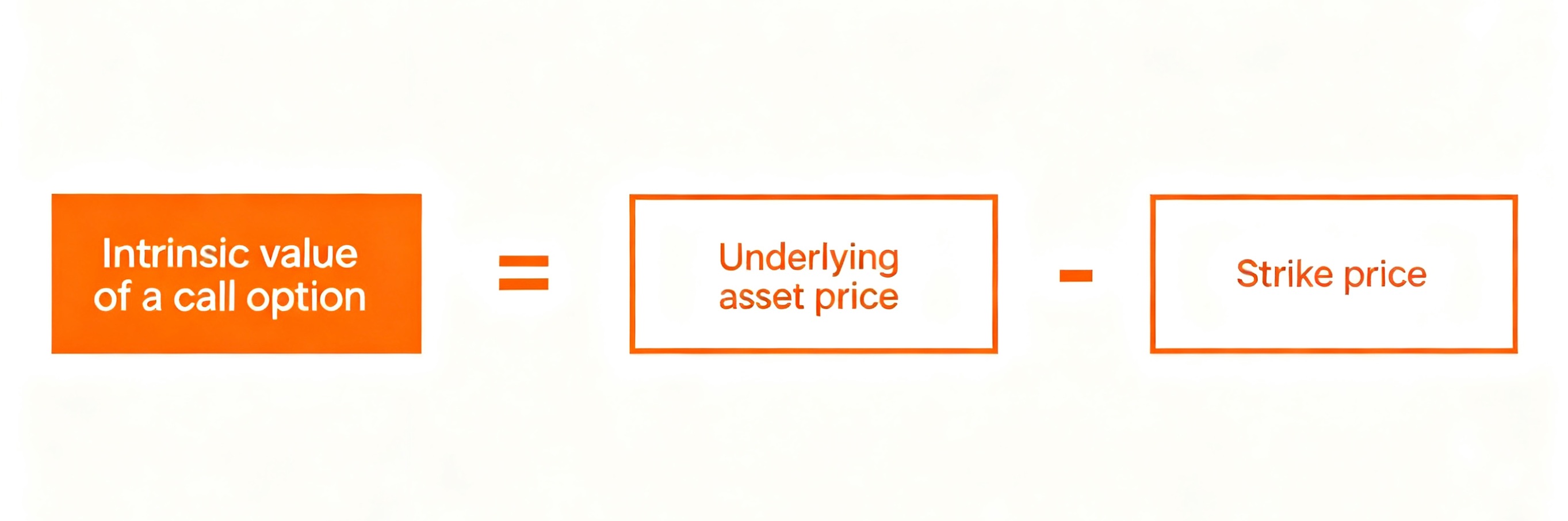

- 看涨期权内在价值计算

看涨期权的内在价值等于标的资产当前价格减去行权价格,但结果不能为负数:

内在价值(看涨期权)= MAX(0, 标的资产价格 - 行权价格)

例如,当股票价格为110美元,看涨期权行权价为100美元时,内在价值为10美元(110-100=10);若股票价格为95美元,行权价为100美元,则内在价值为0美元(95-100=-5,但负值不计,取0)。

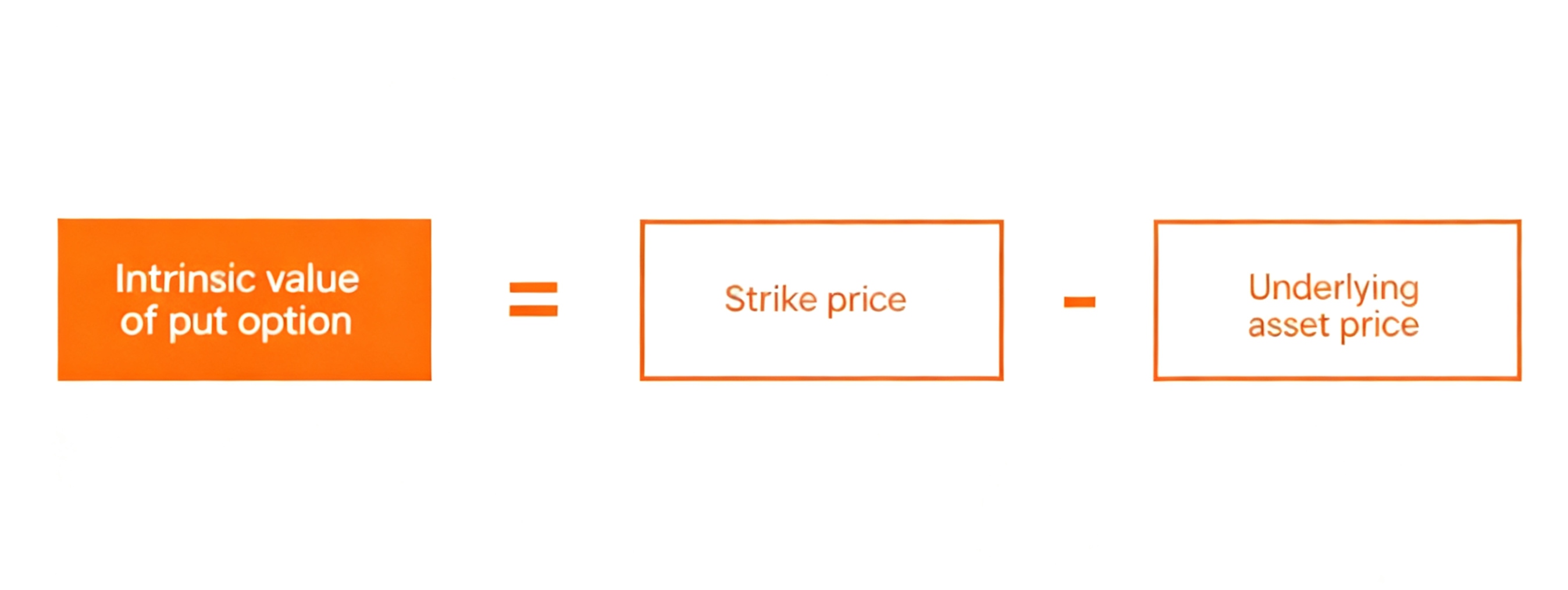

- 看跌期权内在价值计算

看跌期权的内在价值等于行权价格减去标的资产当前价格,同样不能为负数:

内在价值(看跌期权)= MAX(0, 行权价格 - 标的资产价格)

例如,当股票价格为90美元,看跌期权行权价为100美元时,内在价值为10美元(100-90=10);若股票价格为110美元,行权价为100美元,则内在价值为0美元(100-110=-10,但负值不计,取0)。

时间价值

时间价值是期权价格中超出内在价值的部分,也称为外在价值。它代表了期权在到期前因标的资产价格可能波动而产生的潜在价值。时间价值的存在源于期权合约的有限期限特性——距离到期日越远,标的资产价格有更多机会向有利于期权持有者的方向变动,从而提升期权价值。

较长的时间段带来更高的盈利风险。相反,随着期权合约接近到期,其价值会下降。原因是期权合约背后的安全性用于盈利性举措的时间较少。

例如:

当股票价格为100美元时,行权价为90美元、一个月到期的看涨期权价格为11.5美元,其内在价值为10美元(100-90),时间价值为1.5美元(11.5-10)

相同行权价但九个月到期的看涨期权价格为14美元,时间价值则为4美元(14-10)

这种差异表明,相同内在价值下,期限更长的期权拥有更高的时间价值。

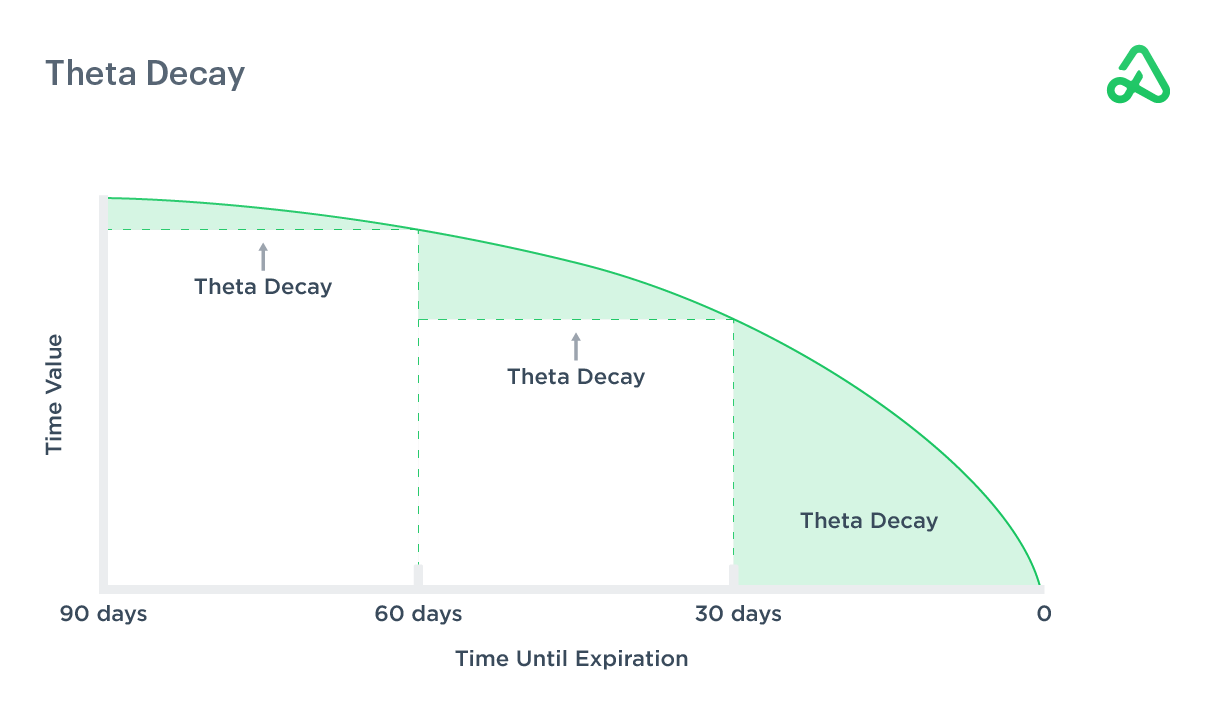

时间价值衰减特性

期权的时间价值衰减呈现显著的非线性特征,这种衰减过程并非均匀分布在整个存续期内。

在期权存续期的前期阶段,时间价值衰减相对平缓,通常仅损失总时间价值的三分之一;而进入后半程后,衰减速率明显加快,剩余三分之二的时间价值往往在较短时间内迅速消失。特别是在最后30天内,时间价值衰减达到顶峰,这一现象对期权交易策略具有重要影响。

时间价值衰减速度由希腊字母θ值(Theta)衡量,该指标反映了单位时间内期权价值的减少量。

例如,一份60天到期的期权,从第60天到第30天期间的时间价值损失通常小于从第30天到到期日的损失,直观体现了衰减的加速特性。这种非线性衰减源于时间窗口的不断收窄——随着到期日临近,标的资产价格实现有利变动的机会越来越少,市场对时间价值的定价也随之下降。

在期权交易中,时间价值衰减既是挑战也是机遇。对于期权买方,这一过程代表着价值的持续损耗,尤其在临近到期时更为明显。而对于卖方,则可利用时间价值的加速衰减获取收益。

值得注意的是,虽然时间价值随到期日临近而系统性下降,但其他希腊参数如Gamma和Vega可能在此阶段增强,部分抵消或改变Theta的衰减效应。

(来源:Option Alpha)

期权货币性概览

- 实值期权(In-the-money, ITM)

看涨期权:标的资产价格 > 行权价格

看跌期权:标的资产价格 < 行权价格

特征:实值期权合约是指具有正内在价值的合约,同时包含时间价值。

- 平值期权(At-the-money, ATM)

看涨/看跌期权:标的资产价格 = 行权价格

特征:平值期权合约具有最大的外在价值或时间价值,内在价值接近于0。

- 虚值期权(Out-of-the-money, OTM)

看涨期权:标的资产价格 < 行权价格

看跌期权:标的资产价格 > 行权价格

特征:虚值期权合约没有内在价值,因为根据标的证券的当前价格和合约的行权价格,这些合约处于“虚值”状态。对于虚值看涨期权,标的证券的价格低于期权的行权价格。

这里用表格形式展示:

看涨期权 | 看跌期权 | |

实值期权(ITM) | 标的资产价格 > 行权价格 | 标的资产价格 < 行权价格 |

平值期权(ATM) | 标的资产价格 = 行权价格 | 标的资产价格 = 行权价格 |

虚值期权(OTM) | 标的资产价格 < 行权价格 | 标的资产价格 > 行权价格 |

- 深度实值期权(DITM)

深度实值期权指行权价格与标的资产当前价格存在显著差距的合约。

具体而言,看涨期权的行权价格需远低于标的资产市价,而看跌期权的行权价格则需远高于标的资产市价。

通常,价格超过10美元的实值期权合约被认为是深度实值期权。此类期权的价值高度依赖内在价值,时间价值、波动率等其他定价因素对其影响微弱。在接近到期时,深度实值期权的价格几乎完全由内在价值决定,时间衰减效应相对有限。

- 深度虚值期权(DOTM)

深度虚值期权表现为行权价格与标的资产当前价格严重背离。看涨期权的行权价显著高于市价,看跌期权的行权价则显著低于市价。

由于此类合约不具备内在价值,其全部价值源于时间价值、隐含波动率及市场预期等外部因素。要使深度虚值期权到期时具备价值,标的资产价格必须发生大幅波动,使价格突破行权价阈值。因此,其价值高度敏感于标的资产的波动幅度,时间衰减对价格的影响尤为显著,尤其在临近到期时价值可能快速归零。Stock price > Strike price

决定期权价格的因素有哪些?

- 标的资产价格

作为期权定价的最关键变量,标的资产价格的波动直接影响着期权合约的价值变化。

当标的资产价格朝着有利于期权持有者的方向移动时,期权的内在价值会相应增加。

以看涨期权为例,若某股票当前市价为150美元,而你持有的看涨期权行权价为145美元,那么该期权此时已具备5美元的内在价值。随着股价上涨至160美元,这一内在价值将扩大至15美元,期权的整体价值也随之提升。

- 行权价格

行权价是预先设定的价格,期权持有者可以以该价格买入(看涨期权)或卖出(看跌期权)标的资产。

这一预先约定的交易价格,决定了期权是否具备即时盈利空间——当标的资产的市场价格越贴近行权价格,期权的时间价值溢价越显著,尤其在"价内"(In-the-Money)状态下价值更为突出。

假设某股票当前市价为150美元:

- 持有行权价140美元的看涨期权时,立即行权可获利10美元(150-140),该期权处于深度价内状态。

- 而行权价170美元的看涨期权则处于价外(Out-of-the-Money)状态,因150<170,行权将导致即时亏损。

- 波动率

波动率是期权市场的生命脉搏,它定义了价格运动的活力与不确定性。若标的资产价格如死水般静止,期权将丧失其时间价值,沦为仅有内在价值的简单合约。正是价格的起伏波动,赋予了期权独特的投资魅力。

波动率分为两种:隐含波动率(市场对未来波动的预测)和历史波动率(过去的波动)。

当标的资产价格波动加剧时,看涨与看跌期权的价值同步上升。这是因为更大的价格波动意味着标的资产突破行权价的可能性增加,从而提升期权的盈利概率。

- 到期时间

到期时间减少会降低调用选项的时间值,从而使其在到期时的价值仅仅是其内在价值。剩余期限越长,标的资产价格向有利方向变动的潜在空间越大,期权的时间价值也就越丰厚。这种时间溢价构成了期权价格的重要组成部分。

- 股息

股息对期权定价产生重要但常被低估的影响。当标的股票预期支付股息时,市场会提前反映这一信息,影响期权的定价结构。

由于股票价格在除息日后通常会下跌,跌幅接近股息金额,这一预期会反映在期权价格中。具体而言,高预期股息会导致看涨期权溢价降低,而看跌期权溢价相应提高。

- 利率

利率上升会导致看涨期权溢价上涨,看跌期权溢价下降。任何利率变化都会影响期权估值,进而影响标的资产价格、行权价格、市场波动和股息支付。

高利率环境下,持有现金的机会成本降低,使期权交易更具吸引力。例如,美联储宣布加息后,银行类股票的看涨期权价值可能上升,因为高利率环境通常有利于银行盈利能力。

从资金效率角度,购买看涨期权相比直接购买股票更具优势——投资者可以用较少资金控制相同数量的资产,剩余资金可在高利率环境下获取更高收益。同时,利率上升增加了借贷购买股票的成本,使期权成为更经济的选择。虽然利率变化对期权价格的影响通常小于波动率和标的资产价格变动,但仍是定价模型中不可忽视的要素。

期权定价策略的应用

掌握期权定价原理为投资者提供了多样化的交易策略选择,使他们能够根据市场预期和风险偏好灵活调整投资组合。深入理解期权价格形成机制,有助于投资者在不同市场环境下做出更为精准的决策。

- 风险对冲策略

期权定价知识使投资者能够构建有效的风险对冲机制。当持有标的资产并担忧价格下跌风险时,买入看跌期权可提供下行保护,将潜在损失限制在权利金范围内。

这种策略类似于购买保险,虽然存在期权到期失效导致权利金损失的可能,但能够有效规避标的资产大幅下跌带来的系统性风险。对冲策略的价值在于它提供了一种确定性——无论市场如何剧烈波动,投资者的最大损失已被事先锁定。

- 价格投机策略

对风险承受能力较强的投资者而言,期权定价知识提供了更高效的风险管理工具。通过分析波动率、利率及时间衰减等因素的预期变化,交易者可以设计针对性的投机策略。

- 收益增强策略

卖出期权是获取稳定现金流的有效方式,尤其适合震荡市场环境。交易者常选择卖出虚值期权,利用时间价值加速衰减的特性获取权利金收入。

例如,在持有标的股票的同时卖出看涨期权(备兑策略),既能获得权利金收入,又能在股价上涨至行权价时以预定价格卖出。

然而,此类策略面临潜在的无限风险,特别是在市场剧烈波动时期。因此,采用收益增强策略时需严格评估风险承受能力,并配合止损机制或其他对冲工具以控制潜在损失。