TradingKey - 11月21日,美股市场将迎来历史性时刻——据高盛预测,将有3.1万亿美元名义价值的期权合约集中到期,其中包括1.7万亿美元的标普500指数期权和7250亿美元的个股期权。期权到期会使得交易员调整仓位,对市场影响力不小。

在期权交易中,盈亏计算与股票投资存在本质差异。许多交易者曾面临这样的困惑:交易结束时认为已实现盈利,但账户实际收益却远低于预期,甚至出现亏损。这种认知偏差往往源于对期权到期盈亏机制的不完全理解。

股票交易遵循简单的"低价买入、高价卖出"原则,而期权盈亏计算则更为复杂,需综合考虑权利金、行权价格、时间价值衰减及隐含波动率等多重因素。当3.1万亿美元的期权头寸同时进入清算期,准确计算潜在盈亏成为投资者评估风险、把握机会的核心能力。

本文将系统解析期权到期盈亏的计算逻辑,通过基础概念、实用公式和真实案例,帮助投资者计算期权到期盈亏。

(来源:Freepik)

期权交易基础知识

行权价格(Strike Price)

行权价格是期权合约中预先约定的标的资产交易价格,是期权盈亏计算的基准线。这一价格按照标准化间隔设置,确保市场交易的规范性。

对于看涨期权,交易者通常选择低于当前标的资产价格的行权价。而对于看跌期权,则选择高于当前标的资产价格的行权价。

例如,当某看涨期权约定"以100美元买入某股票"时,100美元即为该合约的行权价。

期权费(Premium)

期权费是期权买方为获取合约权利而支付的费用,也是卖方获得的收入。在美股市场中,期权费通常按每股报价,但每份标准期权合约对应100股标的资产。因此,实际交易成本为期权费乘以100。

例如,期权费为2美元的合约,实际成本为200美元。对买方而言,期权费代表最大可能损失;对卖方而言,这是潜在收益的上限。

标的股票到期价格(Expiration Price)

到期价格指期权合约到期日当天,标的资产的实际市场价格。这一价格是判断期权盈亏的最终依据,与行权价格和权利金共同决定最终收益或亏损。

盈亏平衡点(Break Even point)

盈亏平衡点是期权交易中的关键阈值,指到期时标的资产价格必须达到的水平,才能使投资者收回已支付的期权费。这一价格点对买卖双方都具有重要意义,对买方而言,超过该点将实现盈利。对卖方而言,低于该点将出现亏损。

期权类型与行权规则

美股市场中,股票和ETF期权多采用美式期权结构,允许持有者在到期日前的任何交易日行权。而指数期权则多为欧式期权,仅限到期日当天行权。虽然行权规则不同,但到期盈亏的计算原理保持一致。投资者在选择期权时,应考虑行权规则与自身交易策略的匹配度。

计算看涨期权的收益

看涨期权赋予持有者在合约有效期内以预定价格买入标的资产的权利而非义务。期权交易涉及买方和卖方两种角色,其收益计算方式截然不同。理解双方的盈亏机制对制定有效交易策略至关重要。

买方收益计算

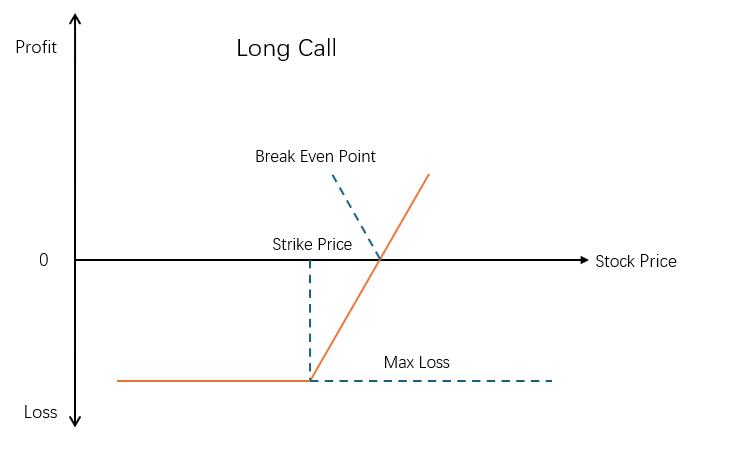

作为看涨期权买方,交易者通过支付期权费获取未来以行权价格买入标的资产的权利。投资目标是期待标的资产价格上涨至行权价格之上,从而获得正向收益。

买入看涨期权盈亏:[max(0, ST – K) – C] × 合约规模

其中:

ST = 到期日标的资产价格

K = 行权价格

C = 看涨期权溢价

P = 看跌期权溢价

这种策略的最大损失仅限于支付的期权费,当标的资产价格低于或等于行权价格时,期权将无价值到期,损失即为期权费总额。

而最大收益理论上没有上限,因为标的资产价格可能无限上涨,这使得看涨期权成为捕捉大幅上涨行情的有效工具。盈亏平衡点计算为行权价格加上期权费,只有当标的资产价格超过这一水平时,交易才能产生净收益。

实际案例:

假设以6美元权利金购买1份行权价为100美元的看涨期权,每份合约对应100股标的资产。到期时标的资产价格为125美元:

总收益 = [(125 - 100) × 100] - (6 × 100) = 2500 - 600 = 1900美元

若到期时标的资产价格为95美元,将选择不行权,损失600美元权利金(6×100),这是最大可能损失。

由图可知,看涨期权买方的收益曲线呈现非线性特征,在盈亏平衡点以下,损失固定为期权费。而超过盈亏平衡点后,收益将随着标的资产价格上涨而呈线性增长。

卖方收益计算

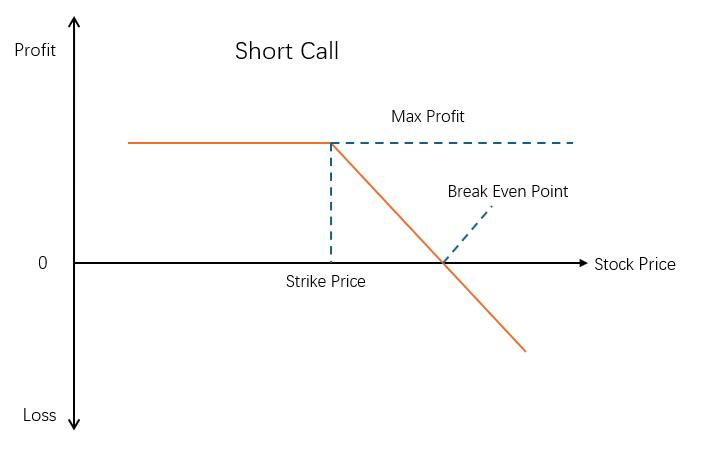

作为看涨期权卖方,交易者通过收取期权费承担未来以约定行权价格出售标的资产的履约义务,其策略基础在于预期标的资产价格不会显著上涨,这是一种具有有限收益潜力但伴随较高风险的交易方式。

卖出看涨期权盈亏:[C – max(0, ST – K)] × 合约规模

其中:

ST = 到期日标的资产价格

K = 行权价格

C = 看涨期权溢价

P = 看跌期权溢价

该策略的最大收益仅限于收取的期权费,当标的资产价格低于或等于行权价格时即可实现。

而最大损失理论上没有上限,因标的资产价格可能持续上涨导致潜在亏损扩大。

盈亏平衡点位于行权价格与期权费之和,是判断交易结果的关键阈值。

实际案例:

当交易者以7美元期权费卖出1份行权价为110美元的看涨期权(每份合约对应100股标的资产),若到期时标的资产价格为120美元,

总收益 = (7 × 100) - [(120 - 110) × 100] = 700 - 1000 = -300美元

若到期价格为105美元,则交易者获得700美元的全部期权费收入,构成该策略的最大可能收益。

由图可知,在盈亏平衡点以下,收益固定为期权费总额。当标的资产价格超过盈亏平衡点后,损失将随着价格上涨而线性增加,这种结构清晰展示了期权卖方在市场上涨行情中面临的风险暴露程度。

计算看跌期权的利润

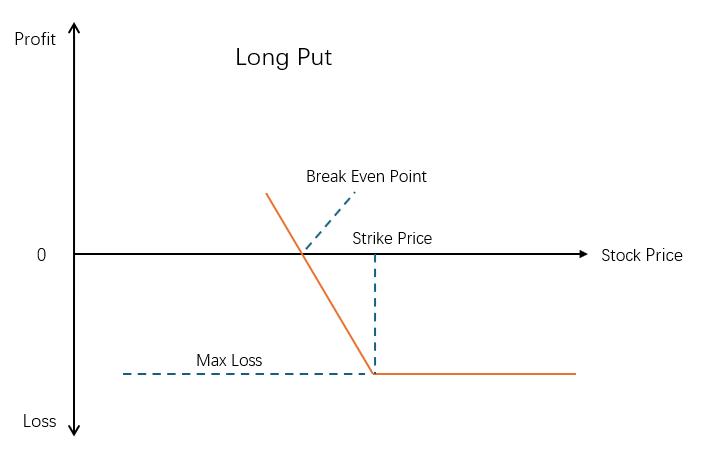

看跌期权赋予买方在未来特定日期前以约定行权价格出售标的资产的权利。买方支付期权费获得这一权利,但无义务必须行使。当标的资产价格低于行权价格时,看跌期权具有内在价值,其价值随价格下跌而增加。

买方盈亏计算

看跌期权是一种金融合约,赋予买方在未来特定日期前以约定行权价格出售标的资产的权利。交易者需支付期权费获取该权利,但无需承担必须行使的义务。当标的资产价格低于行权价格时,看跌期权产生内在价值,且随着标的资产价格进一步下跌,其价值相应增加。

买入看跌期权盈亏:[max(0, K – ST) – P] × 合约规模

其中:

ST = 到期日标的资产价格

K = 行权价格

C = 看涨期权溢价

P = 看跌期权溢价

实际案例

当执行价为50美元、期权费为2美元、标的资产最终价格为40美元时(每份合约代表100股)。

总收益 = (50 - 40)×100 - (2×100) = 800美元

相反,若标的资产价格最终为55美元,看跌期权将无价值到期,投资者损失200美元期权费。

盈亏平衡点计算为行权价格减去期权费,是判断交易是否盈利的关键阈值。

看跌期权买方的收益曲线呈现特定模式,当标的资产价格低于盈亏平衡点时,收益随价格下跌呈线性增长。

当价格高于盈亏平衡点时,损失固定为期权费总额,反映了该策略有限风险、有限收益的特征。这种收益结构使看跌期权成为投资者在预期市场下行时管理风险的有效工具。

卖方盈亏计算

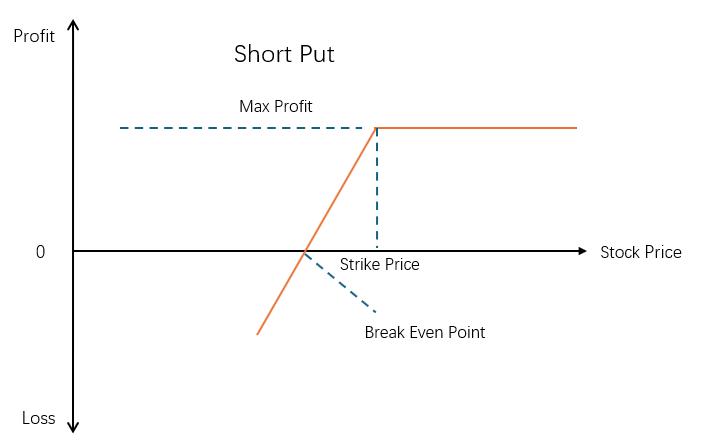

看跌期权卖方通过收取期权费承担履约义务,预期标的资产价格不会跌破行权价格。这种交易策略适用于预期市场将保持稳定或上涨的情况。

卖出看跌期权盈亏:[P – max(0, K – ST)] × 合约规模

其中:

ST = 到期日标的资产价格

K = 行权价格

C = 看涨期权溢价

P = 看跌期权溢价

实际案例:

当以7美元期权费卖出执行价110美元的看跌期权(每份合约对应100股标的资产)时,若标的资产价格跌至100美元,

总收益 =(7×100) - [(110-100)×100] = -300美元

而若标的资产价格保持在115美元,卖方则获得700美元的全部期权费收入。

由图可知,当标的资产价格高于盈亏平衡点时,收益固定为期权费总额。当价格低于盈亏平衡点时,损失将随着价格下跌而扩大,这种结构清晰展示了卖方在市场下跌行情中面临的风险暴露程度。

期权交易中的盈亏影响因素

期权交易的盈亏计算不仅依赖于理论公式,还需考虑三个常被忽视的实践因素,这些因素对新手交易者尤为关键。

期权费的构成影响实际成本

期权费由内在价值和时间价值两部分构成,其动态变化直接影响交易结果。时间价值衰减呈现非线性特征,在期权存续期的前半段,时间价值衰减相对平缓,进入后半段,衰减速率显著加快。尤其在最后30天内,时间价值可能迅速归零。

这意味着即使标的资产价格保持不变,随着到期日临近,期权费也可能大幅下跌,导致未到期时出现浮亏。

交易成本的综合影响

实际交易中需考虑的费用远超表面的期权费。佣金结构因券商而异,通常在每笔1-5美元之间,这对小额交易影响显著。

更关键的是资本利得税的计算,其税率取决于持有期限和投资者收入水平。持有超过一年的资产通常适用较低的长期资本利得税率,而短期持有则按普通所得税率征税。

此外,某些特定类型的ETF和衍生品可能涉及额外的税收规定。投资者必须将这些成本因素纳入收益计算,才能准确评估实际到手收益,避免因忽视隐性成本而高估交易回报。

卖方的保证金风险

期权卖方面临的保证金要求是重要的风险因素,其本质是券商要求的履约担保。保证金计算基于标的资产价格波动风险,当市场出现大幅波动时,系统会实时调整保证金要求。

若账户余额低于维持保证金水平,投资者将收到追加保证金通知,必须在规定时间内补足资金,否则券商有权强制平仓。