TradingKey - 在高度不确定性的市场环境中,仅凭买空或卖空往往难以兼顾风险控制与收益效率。对于那些对市场走势持温和看空态度的投资者而言,如何在明确方向预期的同时降低资金风险敞口,是策略选择中的关键考量。

熊市价差策略(Bear Spread)正是在这种需求下应运而生。作为期权交易中常见的一类“垂直价差”结构,它通过构造买卖相结合,却方向一致的同一类型期权组合,实现了盈利潜力与亏损边界的精准定义。

不论是通过买入看跌、卖出更低行权价看跌期权组成的熊市看跌期权价差,亦或借助卖出接近平值Call、再同时买入更高行权Call构建的熊市看涨期权价差,该策略都能在行情温和下挫时提供稳定回报,同时避免遭遇极端走势所带来的重大损失。

本文将系统讲解熊市价差策略的核心构成原理、盈亏特性、适用场景以及示例操作,帮助投资者有效理解并应用这一经典但实用的衍生品工具,在未来震荡偏空或弱势行情中掌握主动投资节奏。

(来源:Shutterstock)

什么是熊市价差?

熊市价差是一种方向性期权策略,适用于对市场持温和看跌预期的投资者。其目标是在标的资产价格下跌时实现盈利,同时控制潜在风险与成本。这一策略通过同时买入和卖出同类(即看涨或看跌)期权,构建一个“有限收益、有限亏损”的交易结构。

通常情况下,这些期权具有相同的标的资产与到期日,但行权价格不同,因此属于“垂直价差”策略的一种。

简单而言,该策略通过放弃极端行情下的超额利润,以换取更确定的风险边界与更低资金占用,是一种较为保守、风险可控的做空方式。

熊市价差分为两种类型:

- 熊市看跌价差(Bear Put Spread)

- 熊市看涨价差(Bear Call Spread)

这两种组合都针对市场可能出现温和下行或震荡走弱进行设计,在不同市场预期下各有侧重点。

项目 | 熊市看跌价差 | 熊市看涨价差 |

使用期权类型 | 看跌期权(Put) | 看涨期权(Call) |

操作方式 | 买入高执行价Put + 卖出低执行价Put | 卖出低执行价Call + 买入高执行价Call |

建仓净成本 | 净支出 → 借方交易(Debit Spread) | 净收入 → 贷方交易(Credit Spread) |

最大利润 | 行权价格差 - 支出净权益 | 已收取净权利金 |

最大亏损 | 已支付净权益 | 行权价格差 - 收取净權利金 |

适用市场判断 | 明确偏空 / 预期中度下跌 | 偏空至中性 / 预计横盘略弱 |

熊市看跌期权价差(Bear Put Spread)

熊市看跌期权价差是一种适用于市场温和下行预期的垂直价差策略。该策略通过买入一份较高行权价的看跌期权(Long Put)并同时卖出一份行权价较低、到期日相同的看跌期权(Short Put)构建而成,属于借方(Debit)策略。其广泛应用于投资者在控制风险资金支出的基础上,寻求在标的资产下跌行情中获利。

这一策略的核心定位是,当投资者预期标的资产价格将下跌,但跌幅有限时,以可控成本捕捉下行收益,同时放弃极端下跌行情中的超额利润,换取明确的风险边界。

构建熊市看跌期权价差需遵循特定操作规则:

- 买入一份高行权价的看跌期权(通常接近或略低于当前市价),作为主要下跌保护

- 卖出一份相同到期日、但行权价更低的看跌期权,用以抵消部分权利金成本

- 净资金流向:因高行权价看跌期权权利金更高,建仓时需支付净权利金,故称为"借方价差"

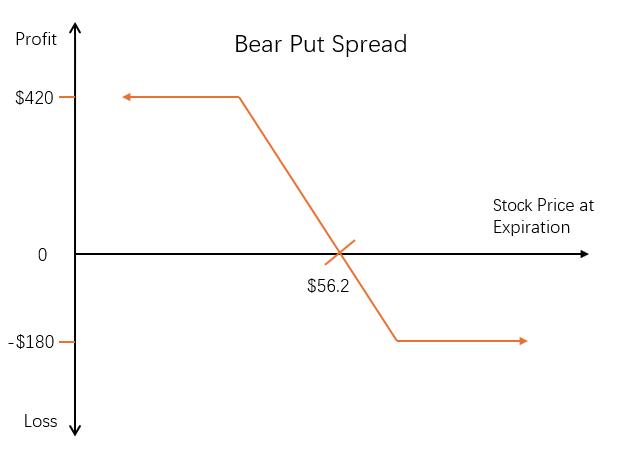

案例分析:构建熊市看跌期权价差策略

假设一位投资者对某只交易价格为60美元的股票持温和看空观点。他认为该股将在未来几周缓慢下跌,但不太可能暴跌至远低的位置。为了表达这一观点,并控制风险和成本,该投资者选择使用熊市看跌期权价差策略。

该投资者的操作如下:

买入一份行权价为58美元的看跌期权(支付溢价3.00美元);

卖出一份行权价为52美元、但到期日相同的看跌期权(收取溢价1.20美元);

此策略净成本 = 3.00 – 1.20 = 1.80 美元

每张合约代表100股股票,总建仓成本为180美元。

盈亏测算:

盈亏平衡点 = 买入行权价 − 净成本 = 58 − 1.80 = 56.20 美元

若到期时标的股价等于56.20美元,策略盈亏持平。

最大利润 = 行权价格之间的差额 − 净成本

= (58 − 52) − 1.80 = 6 − 1.80 = 4.20 美元/股 →总收入420美元

当标的资产到期时价格 ≤ 52 美元,两份合约均为实值,此时可获得最大利润。

最大亏损 = 初始净投入,即每股1.80美元,总计180美元

若股价在到期日 ≥58 美元,两份合约均会失效,损失全部初始支出。

时间价值与波动率影响

熊市看跌期权组合中的买方合约随着时间流逝受“时间衰减效应”(theta)的负面影响。如果预判正确,希望标的尽快下行以提前锁定利润,因此最优结果是在进入持仓后不久即出现显著回落。

同时,由于看跌合约对隐含波动率上升敏感度较高,该策略通常会从波动上升中获得额外好处。但若波动预判失误或市场维持震荡,这则可能导致组合贬值。

还要注意的是,随着标的资产价格下跌,策略Delta值(方向敏感度)会从负值逐渐趋近于零,在达到最大盈利后失去进一步下跌的敏感性。

熊市看涨期权价差(Bear Call Spread)

熊市看涨期权价差策略通过卖出一份接近平值(较低行权价)的看涨期权,同时买入相同到期日但行权价较高的一份看涨期权,从而获得净收入并构建有限风险、有限收益的空头组合。

由于低行权价期权的权利金更高,这一操作在建仓时会产生净现金流入,故也被称为"贷方价差"。

熊市看涨期权价差的操作:

- 卖出一份接近平值或轻度价外的低行权价看涨期权(例如当前股价50美元,选择48美元行权价)

- 买入一份更高行权价的看涨期权(例如53美元行权价),作为风险控制的保险

- 净资金流向:建仓时收到净权利金,形成初始收益

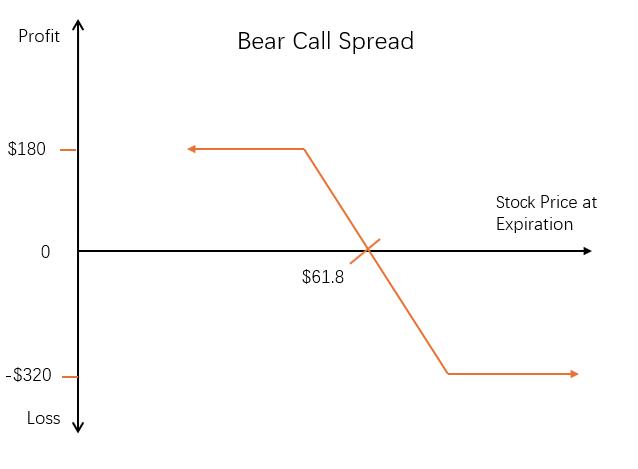

案例分析:构建熊市看涨期权价差策略

同样的,假设一位投资者对某只交易价格为60美元的股票持温和看空观点。他认为该股在未来几周不会大幅上涨,反而可能下跌或维持横盘。因此,该投资者选择采用熊市看涨期权价差策略,以在风险受控的前提下从股价不上涨中获利。

投资者采取以下操作:

卖出一份行权价为60美元的看涨期权(收取溢价3.00美元);

同时买入一份行权价为65美元、到期日相同的看涨期权(支付溢价1.20美元);

此策略净收入 = 3.00 – 1.20 = 1.80 美元

每张合约代表100股股票,总建仓收入为180美元。

盈亏测算:

盈亏平衡点 = 卖出行权价 + 净收入 = 60 + 1.80 = 61.80 美元

若到期时标的价格等于61.80美元,策略盈亏持平。

最大利润 = 收到的净收益,即每股1.80美元 → 总收益180美元

若标的资产价格在到期日 ≤ 60 美元,两张合约均作废,则可获得最大收益。

最大亏损 = 行权价格之间的差额 − 净收入

= (65 − 60) − 1.80 = 5 − 1.80 = 3.20 美元/股 → 总损失320美元

若标的价格 ≥65 美元,两份Call均被执行,达到最大回撤情形。

当投资者判断标的价格到期前将维持在较低行权价(卖出Call)之下时,该策略可获得最大收益——为开仓时收取的净信用额。因此,此策略最理想的市场预测是“温和看跌”或“没有上涨动能”。

与此同时,如果股价最终上涨突破较高行权价(买入Call),则会形成最大亏损,涨幅风险被限定在两个行权价之间减去收到溢价。结构性回报区间明确,是该策略重要优势。

不过作为典型美式股票期权结构,该策略面临空头部分可能被提前执行的问题。空头Call更容易被执行,尤其是在除息日前夕,其时间价值不足以抵视分红诱因。

时间价值衰减效应

随着到期期限临近,所有未被行使或没有内在价值支撑的期权都会经历时间价值减少现象,即“Theta 腐蚀”过程。

熊市看涨期权价差作为一种贷方结构,可从这种时间流逝带来的自然损耗中获得积极收益,它整体表现为“正Theta”。

不过,这种时间衰减效应是否有利,还需视当前股票价格相对于两合约行权价的位置而定。

若市场价格维持在卖出Call执行价以下,则空头Call接近平值,会快速贬值,而买入更高Strike处仍属虚值 → 策略正向获益最大;

若标售价逼近或突破高执行Call位置,则Long Call接近平值,它贬值速度快过Short Call → 可能导致净亏;

如果标的位置恰处两个Strike间,则双边衰减速率趋同,该阶段盈亏表现稳定但缺乏方向优势;

因此,将时间作为构建与退出决策因素,是该策略风险管理中的关键考量之一。

股价变动与波动率影响

熊市看涨期权价差策略在标的股价格回落时将带来收益,而在股价上涨时则可能遭受损失。该策略整体呈现出负Delta特征,即对股价变化方向具有做空敏感性。

Delta是衡量期权价格对标的资产价格变动响应度的数据指标,通常小于1:1。在该组合中,由于包含卖出一份接近平值(ATM)的看涨期权及买入一份更高执行价(OTM)的看涨期权,多空方向相抵后,其净Delta整体为负值。

同时本策略由同日到期且类似Delta特征组成,在波动率变化下表现为“接近于零”的Vega曝光,即市场波动率轻微变化对整个组合影响不大,因买卖两边价格发生同步调整。

不过,需要注意建立仓位时选择隐含波动率相对偏高情况下开仓,有助于提前锁定更丰厚外溢金避险空间;同时未来若IV快速下降,也可提高平仓收益空间。

熊市价差策略的优势与劣势

与直接买入期权或卖出期权相比,熊市价差通过组合两个行权价格不同但到期日相同的同类型期权,实现了结构化控制风险与成本的一种方式,但该策略仍有其局限性。

优势

- 限制最大亏损

通过构建买卖期权组合,策略最大风险在建仓时即被锁定,有助于提升资金管理效率。

- 降低买入或卖出单腿操作成本

无论是通过卖出较低执行价格的Put(熊市看跌)来抵消购入Put成本,还是通过收取Call保费对冲高位Call买入支出,都能有效压缩初始投入。

- 适用于温和震荡或小幅回调行情

当市场不存在极端趋势,仅出现窄幅波动或技术性调整时,该策略可以比方向单腿更具盈亏比优势。

- 较适合初中级交易者作为进阶风控工具

办法明确、结构可控,是由裸单腿向高级组合过渡的重要教学实践形态。

劣势

- 收益受限

由于一侧头寸用于限制风险,也会同步设置盈利上限。一旦市场出现超预期急跌行情,将无法获取全部潜在利润。

- 需较准确判断“强度”和“方向”的结合

仅当标的位置处于两个执行价格之间或偏空一侧才具备理想回报;若判断偏离,即便波动正确也可能收益有限甚至亏损。

- 美式期权存在被提前行权风险(特别是熊市看涨期权)

尤其在含股息资产上,短边Call可能因除息事件触发提前履约,需要投资者关注日历安排并评估流动性/保证金问题等技术细节。