TradingKey - 在现代衍生品市场中,看跌期权不仅是用于构建防御性仓位的重要工具,也可作为实现盈利目标的策略载体之一。牛市看跌期权价差(Bull Put Spread)正是在此基础上发展出的收益型结构策略,通过“卖出高执行价格”并“买入低执行价格”的两腿组合,实现风险封闭、边际收益明确。

本策略尤其适用于投资者对市场持温和偏多判断、希望控制最大亏损,同时又希望通过时间价值衰减或方向性判断获得收益。在回避单边交易风险的同时,该结构还为不同波动环境提供了更具弹性的应对框架。

本文将系统剖析该策略的定义、运作原理、盈亏机制,以及其对市场变动(股价、波动率及到期期限)的敏感性,并结合案例进一步探讨其优势与潜在风险,引导投资者合理把握使用时机,实现稳健投机或进阶管理配置。

什么是牛市看跌期权价差(Bull Put Spread)?

牛市看跌期权价差是一种风险可控、收益特征中性的期权交易策略,当标的资产价格在到期日保持在卖出看跌期权的行权价之上时,该策略即可实现最大收益。

该策略通过同时卖出一份行权价较高的看跌期权,并买入一份相同行情但行权价更低且到期日相同的看跌期权构成。两腿构成垂直价差组合,可在保证金要求更低的情况下表达偏多或中性市场观点,同时将潜在风险限定在明确范围内。

卖出的高行权价看跌期权产生权利金收入,而买入的低行权价看跌期权主要起到对冲行权风险的作用。由于两份期权的行权价差异,投资者在建立该头寸时总会获得净权利金收入,因此该策略也被称为信用看跌价差或卖出看跌期权价差。

学习更多:《温和上涨行情下的理性选择:读懂牛市看涨期权价差策略》

(来源:Freepik)

牛市看跌期权价差策略的运作原理

牛市看跌期权价差策略的运作建立在看跌期权的基本特性之上。在这一策略中,交易者通过卖出一份高行权价看跌期权并买入一份低行权价看跌期权,构建出一个风险边界明确的头寸。

当标的股票价格在到期日达到或超过卖出看跌期权(即高行权价看跌期权)的行权价时,两份期权均将到期作废,交易者可保留全部净权利金,实现最大利润。正因如此,此策略最适合那些预期标的资产价格将小幅上涨或至少维持在高行权价水平之上的投资者。它提供了一种无需实际持有股票即可从股价上涨中获益的途径,同时通过结构化设计严格控制潜在损失。

该策略的一大优点是可以不直接持有股票,而通过合成结构赚取温和上涨行情带来的有限利润。同时,由于建立此结构时收取了权利金,多头腿又具备风险“底线”,下行损失被限制在一个明确范围内。最大亏损由两个执行价之间的幅度减去构建时实际净收入计算得出。

虽然整体风险受控,但若市场走势剧烈反转或接近不利临界点,投资者亦可选择提前平仓,避免额外波动带来的潜在成本。

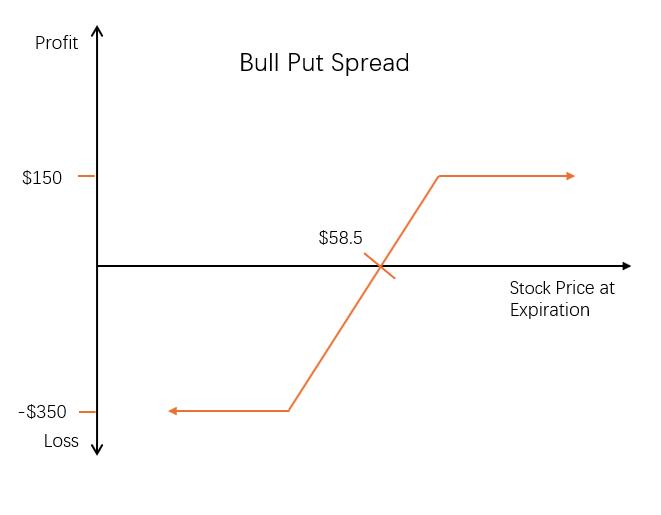

案例分析:构建牛市看跌期权价差策略

假设一位投资者对当前价格为62美元的某只股票持温和偏多观点。他判断该股未来几周将维持震荡或小幅上涨走势,不太可能大幅下探。为表达这一观点,并控制可能出现的回撤风险,该投资者决定采用牛市看跌期权价差策略。

具体建仓操作如下:

卖出一份行使价格为60美元的看跌期权(收取权利金2.50美元);

同时买入一份到期日相同、行使价格为55美元的看跌期权(支付溢价1.00美元);

净收入 = 2.50 − 1.00 = 1.50 美元/股

每组合约代表100股,总净收入为150美元。

最大盈利

最大利润 = 净收入

= 每股1.50美元 × 合约乘数100股 = 最大收益150美元

该策略最大收益即来源于建仓时收到的净收入,为每股1.50美元。当标的股票在到期期限收盘时价格高于或等于60美元(即卖出腿所对应行使价),两份看跌期权均处于价外状态并失效,投资者可保留全部收到的150美元作为最终利润。

需要注意的是,无论标的价格上涨至63、70还是更高水平,一旦超过60美元,则两腿均作废、系统不会追加更高收益,因此最大获利始终锁定为150元不变。

盈亏平衡点

盈亏平衡点 = 卖出的看跌合约行使价格 − 净收入 = 60 − 1.50 = 58.50 美元

也就是说,只要该股票到期期限时价格不低于58.51美元,该组合就是正收益;若精准落在58.50元,则交易实现盈亏抵消,结果刚好持平;若低于此点,则进入小幅亏损区间。

最大亏损

最大亏损 = 行使价格之间差额 − 收取净保费

= (60 – 55) – 1.50 = 5 – 1.50 = 每股3.50美元,总计350美元

极端情况下,当标的资产下跌至55美元以下,即穿越买入那一腿所设定保护值后,将由市场触发最大可能回撤,但损失范围已被事先限定,不会继续扩大。

股价变动对策略的影响

牛市看跌期权价差策略在标的股价格上升时带来收益,在价格下跌时则面临损失,因此整体表现出正向Delta特征(即净Delta为正)。Delta反映的是期权组合随标的资产价格变动而产生盈亏变动的速率。

由于该策略由一份卖出的看跌期权和一份买入的看跌期权组成,其整体净Delta值较小,且随股价波动变化不大。

这种对Delta值变化不敏感的特征通常被称为“伽玛值接近于零”。伽玛衡量的是每单位标价变动引起Delta本身变化的幅度。因此,该组合表现为方向略偏多但较为稳定。

波动率变化的影响

隐含波动率是决定期权定价最关键因素之一。当波动率上升而其他条件保持不变时,绝大多数单边期权头寸会因此获利。

然而,由于牛市看跌期权价差一买一卖互相抵消,其对于波动率敏感度较低,即整体Vega值也趋近于0。

这意味着,在无方向性的震荡行情中,即使市场短线情绪导致隐含波动预估跳升,该结构本身并不会发生严重价值偏离,对投资者非预判因素造成干扰较小。

时间价值衰减影响

随着到期期限临近,期权价格中的时间价值不断减损,这种现象称为“时间衰减”或Theta效应。

牛市看跌期权价差策略同时包含了一份卖出和一份买入看跌合约,因此其对时间流逝带来的影响取决于标股票当前所处的位置。

● 当股价高于卖出腿行使价格时

此区间可带来最佳盈利情形。两个合约趋向全部作废,而卖方收得全部溢金,该结构逐步逼近收益上限。

同时,由于空头腿更接近平值,其价值耗损速度快过多头腿,因此总体呈现有利时间效应。

● 当股价位于两个行使价格之间

此时时间流逝影响相对平均。两腿价值既未同步失效,也未同时深度实值,其Theta走势基本抵消,因此损益略显平缓或呈盘整状态。

● 当股价接近或低于较低行使价格

此情形下产生亏损可能性升高。而且多头腿成为主导控制方,更为敏感地受Theta侵蚀,导致整个组合朝负收益移动。

但仍因有空头收溢金作为初始屏障,从而限定最大损失范围。

提前行权风险

当投资者采用牛市看跌期权价差策略构建持仓后,需要关注其空头(即卖出的那一腿)存在提前被履约的风险,因为这一义务是不可控因素之一。

通常这种情况更多在除息日前后产生,若股票即将发放现金红利,而已深度实值认沽合约所剩剩余时间价值小于该红利金额,则持仓方更倾向立即行使,“抢先”完成换仓操作,以避免再等到正式除息日。这将导致交易者突发持有100股基础资产多头部位(即自动买入股票)。

虽然较低执行额部分(即买入那一脚)并不会产生类似风险,但为了防止出现非预设库存,有以下两种常见应对措施:

① 在除息日前提前主动平仓(脱离整个结构);

② 仅平掉易触发履约风险的一边(空头权限),保留保护性底腿以表达市场观点;

值得注意的是,如果用户账户无法提供当夜融资支持上述所需现金交割,将可能触发追加保证金要求,且无法及时清算组合也可能引起监管层资金警示。因此尽可能规避强制交割安排,应作为操作上的重要原则之一。

此外,如遇个别公司出现拆分、增发、特殊分红或合并重组类事项,也会改变既有关联合约判断方式,例如基准转换、新标准生效等,这些情况都会打破传统意义下关于“提前执行概率”的推演模型,应特别留意公告细节与系统提示信息跟踪处理及时性。

(来源:Freepik)

牛市看跌期权价差策略的优势

● 风险可控

由于该策略同时包含一份保护性的买入看跌期权,最大亏损在建仓时即已明确,其计算方式为两个行权价格之间的差额减去所收取的净权利金。这使其成为风险偏好较低交易者较为放心的一种选择。

● 利润锁定

当标的资产到期价格位于或高于卖出的看跌期权(即执行价较高的一腿)时,两份期权皆失效,全部溢金保留,从而实现最大收益 = 净收入,无需承担后续持仓不确定性。

● 适用于缓涨行情

该组合特别契合“温和上涨”或“横盘偏强”市场环境,无需标股大幅上涨,仅维持在一定区间上方,即可稳定获得预设回报。

牛市看跌期权价差策略的劣势

● 获利空间封闭

不论标股涨幅多大,该结构最多只赚取建仓所得到的净权利金。若股票价格强力上扬,也无法突破事前锁定的收益上限,因此可能错过更大盈利机会。

● 仍存在下行损失

若市场突然转空且价格滑落至买入腿以下,则触发最坏情形。尽管亏损额度有限,但仍会导致账面发生实际负值,对操作纪律要求较高,不利于频繁误判方向情境下使用。