红色黄金:关于铜矿股,你需要了解的内容

AI播客

铜价在触及历史高位后出现技术性回调,但结构性供应短缺与不断增长的需求(尤其来自AI数据中心和电动汽车)预示着其长期上涨趋势。预计2026年精炼铜供应缺口将扩大,库存极低,价格回落仅是暂时现象。铜矿股作为高贝塔资产,通过经营杠杆能放大收益,但需关注地缘政治及矿石品位风险。铜价ETF提供纯粹方向性敞口,铜矿股ETF则提供杠杆化收益。直接投资于Freeport-McMoRan (FCX) 和Southern Copper Corp. (SCCO) 等龙头企业,可望获得更精准的超额收益,前者拥有低成本高产量矿产,后者储备丰富且派息慷慨。

TradingKey - 如果你已经从黄金的飙升中获利了结,那么现在可能是将注意力转向其红色同类产品——“红金”的绝佳时机。

在2026年初触及每吨13,000美元以上的历史高位后,铜价回落了约10%,这纯属技术性回调,而非趋势的终结。宏观层面的噪音几乎没有触及底层的结构性现实——即紧张的供应链与不断巩固市场基础的需求革命之间的冲突。

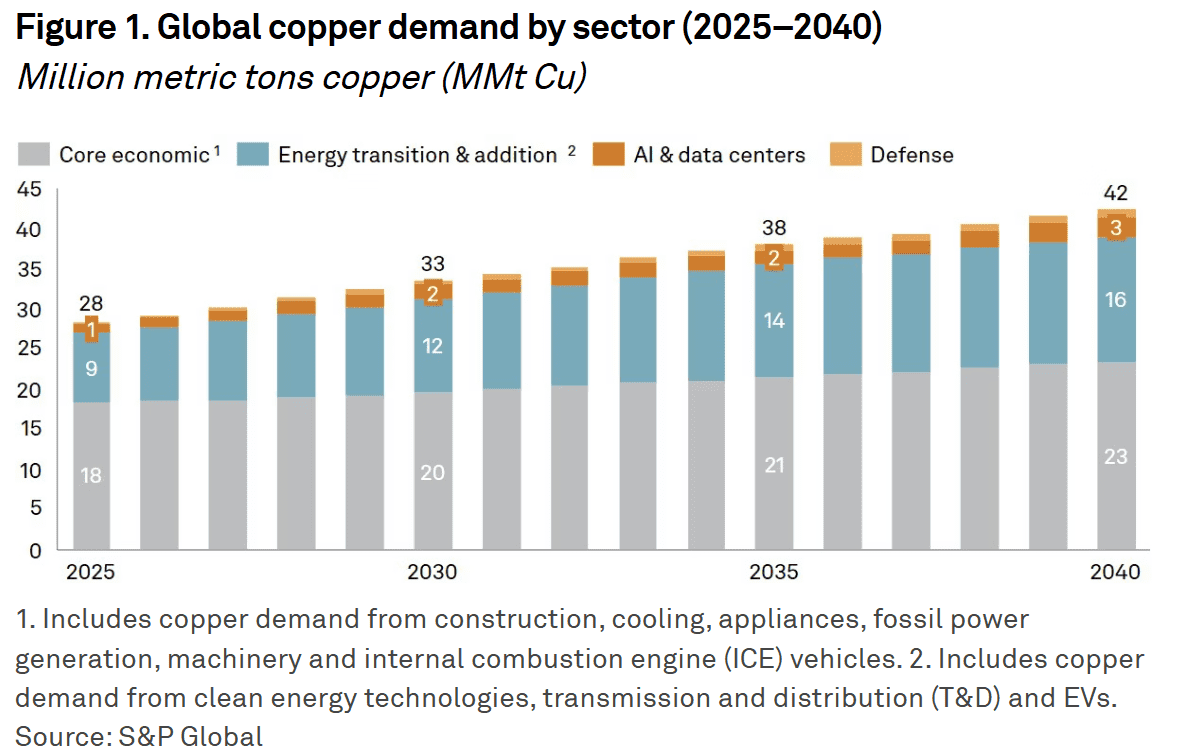

铜的角色已经发生了结构性转变。一个AI数据中心的耗铜量几乎是传统设施的十倍,而一辆电动汽车的耗铜量比燃油车多出三到四倍。到2026年,来自AI基础设施和全球电网重建的刚性需求已足以抵消房地产周期的疲软。仅每兆瓦的数据中心容量就需要20到40吨铜。只要人类对算力和清洁能源的渴求不减,铜需求就将继续向一个方向发展——增长。

问题在于账本的另一面。供应正面临物理瓶颈。摩根士丹利(MS)预计,2026年精炼铜缺口将扩大至59万吨,为二十年来最大。全球平均矿石品位已降至0.4%以下,伦敦金属交易所(LME)的库存仅够全球不到三天的消耗量。由于产能短期内无法大幅提升,在历史性稀缺的环境下,任何价格回落都只是幻象。

在每吨12,000美元上方,铜正在建立一种“新常态”。短期波动虽仍反映宏观数据的起伏,但电力系统的物理短缺不会造假。高波动性与高锚定价格并存的市场现实,正成为本轮周期的核心特征。

铜矿股:放大收益的高贝塔机器

与金矿股类似,铜矿股的回报具有内在杠杆。它们的估值与现货价格紧密相关,但并非简单的线性关系——经营杠杆使其天生具有更强的弹性。

想象一家全维持成本为每吨6,000美元的矿商。如果铜价从9,000美元涨至12,000美元(涨幅33%),其每吨利润将从3,000美元翻倍至6,000美元。换句话说,大宗商品30%的涨幅转化为了100%的利润增长。这种杠杆效应在估值修复期间会变得更加显著。

然而,铜矿股并不等同于纯铜投资。投资者面临着公司特有的风险。地缘政治和许可仍是关键变量:全球大部分铜供应来自智利和秘鲁,那里的税收政策转变或采矿权纠纷会立即影响股价。另一个关键因素是矿石品位。随着老旧矿山产量下降,拥有低成本、高质量储量的运营商正在建立起最强大的竞争护城河。

ETF选择:买“产品”还是买“工厂”?

通过ETF进行配置时,第一步是区分大宗商品敞口和股票敞口。

铜价ETF——如United States Copper Index Fund(CPER)或iPath Series B Bloomberg Copper Subindex Total Return ETN (JJCTF)——提供最纯粹的方向性敞口。这些基金通过滚动一系列期货合约来追踪铜价。对于只想表达看多铜的观点,而不愿评估管理效率或资产负债表风险的投资者来说,这是最直接的途径。然而,随着时间的推移,期货展期成本可能会悄然侵蚀回报,这意味着此类ETF并非为被动长期持有而设计。它们更适合作为战术工具——用于短期配置或对冲市场头寸。

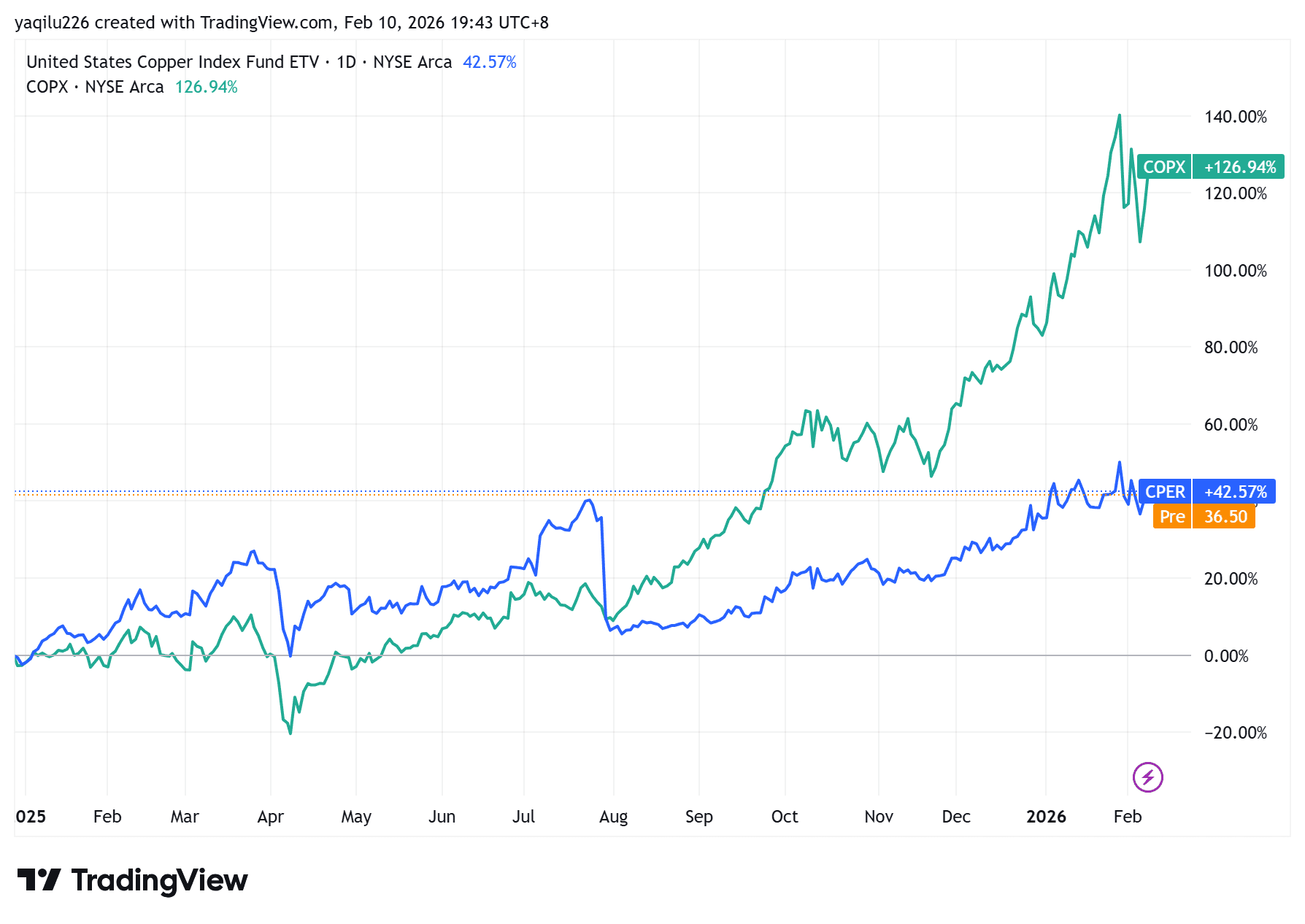

铜矿股ETF——如Global X Copper Miners ETF(COPX)的运作方式不同;它为金属价格提供了股票风格的杠杆。2025年,COPX的回报率超过100%,大幅跑赢现货铜。该基金投资于全球一篮子矿业生产商,当价格上涨时,这些公司的利润空间扩张速度快于大宗商品。尽管COPX在2026年初的回调期间大幅下跌,但随后出现了估值压缩——投资组合的平均市盈率回落至20倍左右。对于相信铜的长期故事并能承受波动的投资者来说,这种结构提供了捕获反弹的更激进方式,将金属的动能转化为放大的企业盈利。

核心持仓:两家值得关注的铜业巨头

除了ETF,直接布局行业龙头可以产生更精准的阿尔法收益。

Freeport-McMoRan Inc. (FCX) 是全球最大的上市铜生产商。其皇冠上的明珠是位于印尼的巨型Grasberg矿山,这是地球上产量最高的铜金矿床之一,也是其低成本运营的基础。Freeport仍然是美股中最具流动性且业务最纯粹的铜业龙头。根据2026年初的指引,预计到2027年产量将大幅增长。该公司的资产负债表异常强劲,净债务与EBITDA之比仅为0.5倍——证明了其在价格波动期间的韧性以及持续回购股票的能力。

Southern Copper Corp. (SCCO) 是无可争议的储备之王。在所有上市矿商中,它拥有最大的铜资源储备,主要业务位于秘鲁和墨西哥。其优势在于极低的全维持成本,使其成为全球盈利能力最强的铜生产商之一。对于长期投资者而言,Southern Copper慷慨的股息政策——保持着一贯的高派息率——增加了一层额外的回报。在铜价上涨的环境下,股东不仅能从资本增值中获益,还能获得稳健且持续的现金收益,这凸显了该公司的实力和纪律。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。