Reddit:从复古论坛到AI数据巨头——深度拆解“多语种SEO”驱动的增长底层逻辑

AI播客

Reddit通过AI多语种翻译和谷歌SEO引流,正从社区平台转型为全球内容分发平台,实现营收高速增长。其“低成本翻译、高杠杆收割”模式,以及“意图搜索”的商业逻辑,预示着ARPU(单用户平均收入)有巨大的提升空间。但对谷歌搜索的高度依赖带来了显著的平台性风险,潜在的流量截流威胁要求Reddit加速用户注册转化。同时,数据授权业务的增长提供了新的估值维度,但也面临创作者版权争议的挑战。

来源:TradingView

在2025年的美股科技板块中,Reddit(NYSE: RDDT)的业绩爆发提供了一个极具研究价值的商业范本。作为一家拥有20 年历史的“老牌”论坛,Reddit 通过“AI多语种翻译 + 谷歌搜索引流”的降维打击,正在从一个复古社区演变为一个高效的全球内容分发平台。

本文将从流量分发、商业化效率及战略演化三个维度,深度分析Reddit如何利用极低的边际成本,在谷歌与Meta的夹缝中构建起自己的百亿美金增长引擎。

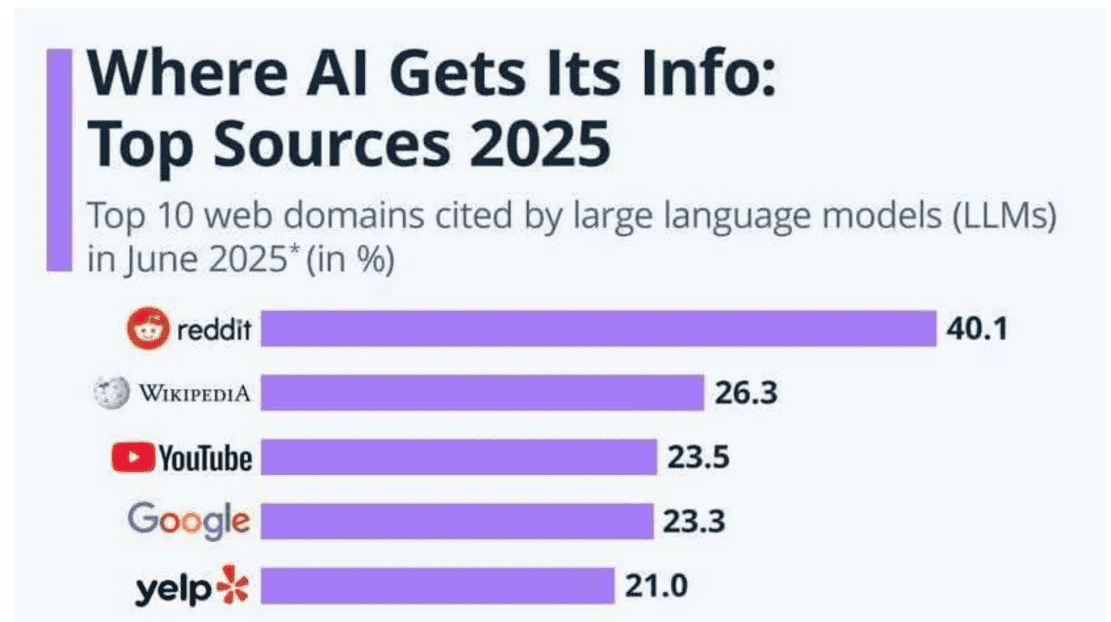

1. 内容供给侧改革:低成本的“全球流量割草机”

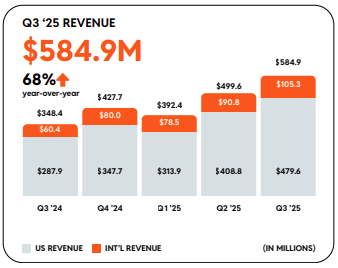

长期以来,Reddit被视为一个以英语为主的利基社区。然而,2025年最新季度财报显示,其营收同比增速高达68%,其中国际地区增速更是达到了74%。这一增长的核心动力并非来自昂贵的买量,而是源于一场成本极低但效率极高的“内容翻译工程”。

来源:Reddit

- 极致的经营杠杆---100 万美元语种成本

Reddit 官方透露,利用 AI 翻译一个语种的成本不到100万美元。Reddit计划将此模式扩展到30个国家。这意味着只需3000万美元左右的固定投入,就能将积攒20年的英语优质讨论内容转化为全球30个语言市场的“获客资产”。这种模式具备极强的经营杠杆,翻译属于一次性固定投入,而生成的多语种内容作为“长青资产”,能够持续吸引全球各地的搜索流量。

- 深度绑定谷歌SEO的流量红利

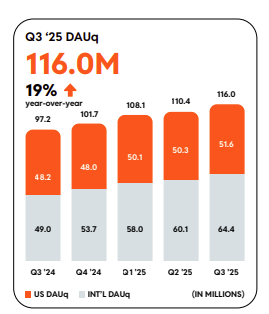

Reddit 约70%的用户为未登录状态,这揭示了一个核心逻辑:Reddit的流量不在站内,而在谷歌搜索里。 当用户在法语、德语环境下搜索具体问题时,Reddit翻译后的高质量讨论帖会优先占据谷歌搜索的前排。目前Reddit全球日活(DAU)已冲至1.16亿。随着向30个国家扩展,每一个新语种的上线都意味着直接打开了一个新的亿级用户市场。摩根大通(J.P. Morgan)分析指出,Reddit目前的营收增速是成本增速的1.8倍以上。这种“一次性翻译投入、长周期全球收割”的模式,构成了其利润爆发的真正核武器。

来源:Reddit

2. 商业化天花板分析:ARPU 的十倍增长空间

在变现端,Reddit正在展现出一种极具稀缺性的商业姿态。随着谷歌和Meta等广告霸主的单价(CPM)持续上调,Reddit正凭借其独特的“价格洼地”属性,承接来自中小企业和独立站商家的“溢出红利”。

- 商业逻辑的本质:意图搜索 vs. 兴趣推荐

要理解Reddit的增长潜力,首先要看其广告底层逻辑的差异化优势。目前主流的社交平台(如 TikTok、Meta)大多基于“兴趣推荐”,通过算法猜测用户的喜好进行“被动投喂”。

与之形成鲜明对比的是,Reddit的核心价值在于“意图搜索”。当用户在Reddit搜索“哪款跑鞋好用”或“如何修理水管”时,其购买意图是极其明确且即时的。这种“用户主动贡献意图”的场景与谷歌搜索高度一致。在用户寻求真实反馈的过程中精准插入相关产品,其广告转化率(ROI)天然高于被动浏览场景,这直接决定了Reddit变现效率的天花板。

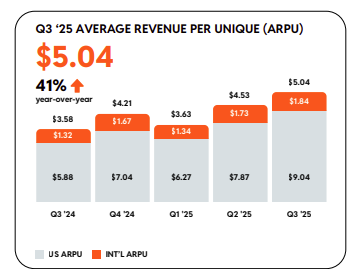

- ARPU 的跨维度对比:从36美元到400美元的跨越

2025年第三季度,Reddit 美国地区的ARPU(单用户平均收入)达到9.04美元,年化后每个用户每年可贡献约36美元。虽然这在Reddit自身历史上已属于50%以上的暴涨,但放眼全行业,这仅仅是一个起点:

来源:Reddit

- 对比 Meta(全球):年化ARPU约为60至80美元。这意味着Reddit只要达到成熟社交平台的变现水平,收入就有2倍的增量。

- 对比 Google Search(搜索):作为同属性的“意图搜索”巨头,谷歌的年化ARPU高达400 美元以上。

这意味着Reddit收入的想象空间至少还有10倍。即便考虑到品牌溢价与市场份额,Reddit只要能打通从“搜索到交易”的闭环,其变现效率哪怕仅达到谷歌的1/4,其营收空间仍有3到5倍的确定性增长。

- 广告加载率的“货架红利”:不增员也能增收

除了单价的提升,Reddit 还有一个杀手锏——极低的广告加载率(Ad Load)。目前的行业现状是:像 Instagram 这种成熟平台,广告加载率已接近饱和(约20%),用户滑5条帖子就有1条广告,增长空间已达瓶颈。而Reddit目前的广告密度甚至不到Meta的一半。

这意味着Reddit拥有巨大的“货架空位”。即便在不依赖用户规模增长的情况下,Reddit只需在信息流中平滑地增加广告密度,并利用其高精准度的算法进行匹配,其营收就有望实现翻倍。这种“不拥挤、高精准、低单价”的广告环境,正成为对ROI敏感的中小商家眼中最完美的流量洼地。

3. 战略终局:迈向“北美版小红书”的生态演化

所有内容产品都会经历从“创作者平台”到“社区平台”,再到“分发与广告平台”的演进。Reddit正处于从“人以群分”的社区向“算法驱动”的分发平台跨越的关键期。

- 攻克数据稀疏性

Reddit面临的挑战在于数据稀疏。与TikTok时刻捕捉用户滑动、停留的深度数据不同,Reddit的评论与互动率相对较低。为了完成“分发平台”的进化,Reddit正在从“人找内容”转向“内容找人”。通过2025年推出的"Reddit Answers"等 AI 驱动功能,平台开始打破子版块边界,利用多维度的行为数据(如停留时长、滑动轨迹、点击深度)来训练算法。这种从“稀疏点击”到“浓缩行为信号”的转变,是其对标 TikTok 或小红书底层算法逻辑的关键一步。

- 切入“搜索到交易”的闭环

在美国,电商流量极度分散,约70%的市场份额位于亚马逊之外的独立站。这些独立站商家目前极度依赖谷歌搜索广告,但谷歌广告的高昂成本已让商家难以为继。

Reddit 凭借其“真实人类建议”的核心资产,正试图切入这一环。当用户通过翻译后的内容搜索到真实的使用反馈时,Reddit正在通过算法将“真实感”转化为“购买决策”。如果Reddit能通过更精细化的广告产品(如 DPA 动态产品广告)建立起“种草到交易”的闭环,它将不再只是一个广告投放平台,而是成为北美电商流量的超级入口,并且可以从谷歌手中切走极大部分的独立站投放预算。

4. 估值溢价:数据授权的“副业”变“主业”?

投资者不应仅将 Reddit 视为社交媒体,它本质上是一家 DaaS(数据即服务)公司。这种定位的转变,为其带来了显著的估值溢价。

- “人类语料库”的垄断溢价

在 LLM(大语言模型)训练进入深水区的今天,高质量、具备逻辑性和真实情感的人类对话数据已成为稀缺资源。Reddit与Google、OpenAI达成的数亿美元数据授权协议,标志着其20年积累的百亿条帖子正式资产化。

来源:adello

2025年财报显示,其数据授权收入同比增长66%,且这部分收入几乎是纯利。由于这部分业务不需要额外的流量采购成本,它对Reddit经营杠杆的拉动作用极强。这意味着Reddit的估值模型正从“广告营收乘数”转向“数据基建乘数”。

- AI 时代的数据“护城河”

只要AI模型需要理解人类的最新语言习惯、最新的消费决策以及真实的情绪反馈,Reddit就是唯一的“活水”。这种高毛利、高确定性的现金流,使得Reddit在市场波动中表现出极强的韧性,成为机构投资者在AI浪潮中的核心防御性头寸。

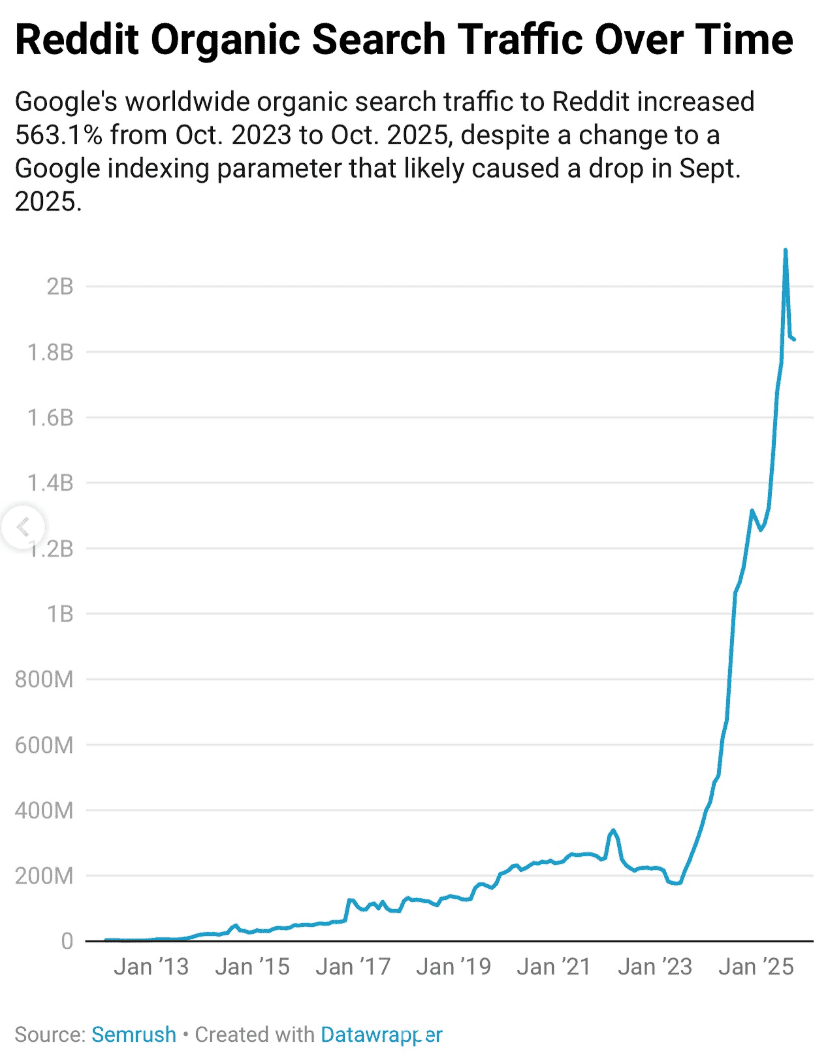

5. 风险定价:高度依赖谷歌的“脆弱性”

任何依赖外部引流的商业模式都具备天然的“脆弱性”。Reddit的增长红利,在很大程度上是建立在谷歌目前的SEO规则之上的。

- 搜索引擎算法的“断粮”威胁

Reddit约70%的未登录流量来自谷歌搜索。这种高度集中的获客渠道意味着巨大的平台性风险。事实上,在2025年的数次谷歌核心算法微调中,Reddit的流量曾出现过高达30%-40%的瞬时波动。谷歌在推广其AI搜索预览(SGE/AI Overviews)时,可能会直接抓取并总结Reddit的内容,而不给用户点击进入Reddit页面的机会。这种“流量截流”如果成规模,将直接摧毁Reddit基于展示广告的盈利逻辑。

来源:Semrush

- 路人流量与注册用户的“生死时速”

Reddit目前正处于一场赛跑中:它必须在谷歌关闭流量阀门之前,尽快将那70%的“路人甲”转化为APP注册用户。而目前Reddit国际用户的注册率仍远低于美国本土,这是Reddit管理层需要短期去解决的重要问题之一。另外,随着数据授权业务的扩大,如何处理平台创作者对“内容被拿去训练 AI”的抵触情绪,以及随之而来的版权官司,都是潜在的黑天鹅。

作为投资者,我们需要警惕:靠别人家地里长出来的庄稼,终究是不够稳当的。 Reddit的估值中必须计入这一部分“不确定性折价”。

6. 总结

Reddit的爆发并非偶然,它是AI技术(多语种翻译)与传统渠道(SEO)深度融合的胜利。作为投资者,我们既要关注其作为“内容分发平台”带来的10倍ARPU想象力,也要警惕其对单一搜索渠道的依赖性。在AI重塑搜索格局的今天,Reddit凭借其稀缺的真实人类经验,正走出一条独特的增长曲线。