沃尔玛Q3财报前瞻:经济逆风和市场崩溃中的“保险选择”

TradingKey - 美国最大零售商沃尔玛Walmart(WMT)将在11月20日周四美股盘前公布其截至10月底的2026财年Q3财报。虽然同样面临关税政策和美国消费活力减弱等冲击,凭借低价模式、杂货行业领导地位和电商业务扩张,沃尔玛要比零售商同行更具韧性。

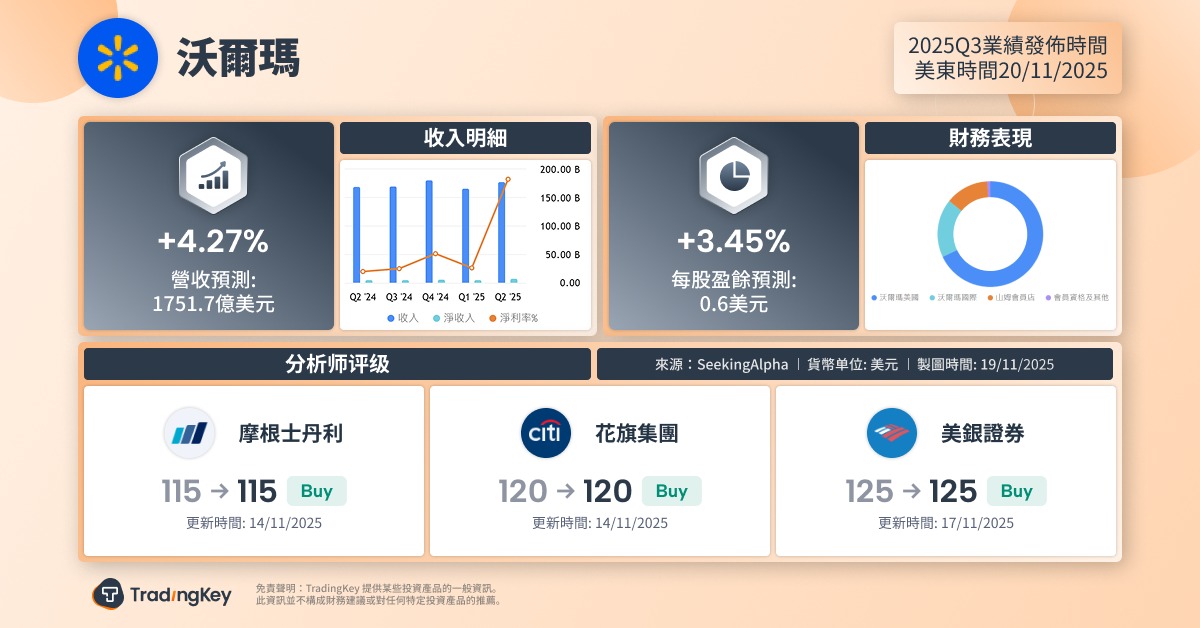

据Seeking Alpha数据,分析师预计沃尔玛2026年第三财季(或大约视同为2025年三季度)营收同比增长4.27%至1751.7亿美元,每股盈利(EPS)同比增长3.45%至0.60美元。

这一营收增速的共识预测与沃尔玛近一年多来3%至5%稳健增长趋势相符。沃尔玛营收已经至少连续20个季度录得同比增长,而其同行塔吉特、克罗格和劳氏同期营收跌跌撞撞。

在第二财季中,最大业务沃尔玛美国同店销售的4.6%健康增长和电商销售保持26%强劲增速推动沃尔玛Q2营收超过分析师预期。尽管预计关税将在下半年对成本和定价带来压力,但沃尔玛依然上调了全年销售指引。

关税冲击下的少数幸运儿

沃尔玛被视为“美国经济状况的晴雨表”,人们能够从沃尔玛财报中了解到美国消费者活动是否保持韧性,也能够从其他揭示美国消费现状的迹象中提前了解这家零售巨头的财务状况。

低价策略、广泛的客户基础、强大的供应链管理能力和物流自动化是沃尔玛能够在美国零售市场长年站稳脚跟的主要竞争优势。这在川普关税和消费活动显现疲态的背景下尤为突出,因为其不仅能够留存低收入消费群体(比如对杂货的稳定需求),还能吸引更多消费降级的中等收入、甚至高收入群体的流入。

在经济下行压力增加的情况下,这种逆周期吸引力和多层级客户覆盖力使得沃尔玛更具“抵御性”。

沃尔玛在公布Q2财报时透露,他们已经采取了多项措施以维持低价优势,但有些领域品类依然难以完全自行消化,部分商品已经在夏季涨价,受关税影响的成本仍在继续上升。

乐观的是,沃尔玛的顾客支出没有发生明显变化,其美国门店在各个收入阶层都实现了市场份额增长,高收入家庭增长尤为突出。

从近期密歇根大学消费者信心指数的走低、家得宝下调2025财年业绩预期等信号看,美国消费者活动已经因关税政策、通胀等因素受到打击。

对于三季度的表现,通过吸收大部分关税成本来抢占市场份额,沃尔玛可能依然是在经济逆风中保持正增长的少数零售商之一。就算随着关税冲击逐渐减弱,沃尔玛仍有望是“怎样都能实现增长”的零售领导者。

沃尔玛新换CEO,增长更有底气?

上周,沃尔玛宣布现任CEO Doug McMillon将于明年一月底退休,现任美国业务总裁John Furner将在二月接任CEO一职。 59岁的McMillon已经在沃尔玛工作四十年,在其领导沃尔玛的十一年中,沃尔玛股价上涨了四倍。

沃尔玛管理层的变动并没有像其他一些公司出现股价剧烈波动,因为继任者Furner已经是参与沃尔玛转型的“老将,其领导过商品陈列、运营和采购团队。

更关键的是,Furner承诺要引领沃尔玛进入一个“由创新和AI推动的新零售时代”,这是投资人所希望看到的——从电商业务的不断扩张和与OpenAI达成电商合作市场后的市场反应可以看出。

沃尔玛指出,他们将会看到商业和零售领域发生另一波主要由AI推动的变革,Furner有独特的能力能够带领沃尔玛度过这段变革时期。

美国银行表示,这一管理层变动凸显了沃尔玛对其强势地位和当前业务动能的信心,不预期公司战略会有实质性变化。

可抗经济疲软和市场低迷的沃尔玛股票

10月底以来,虽然达不到“腥风血雨”的程度,美国主要股指依然因科技股估值和利率政策预期变化而经历痛苦。

标普500指数11月以来下跌超3%,英伟达股价跌10%,而沃尔玛股价还小幅上涨了0.21%,依然胜过Costco(-1.80%)、塔吉特(-3.32%)和劳氏(-7.79%)等同行。

据TradingKey股票评分工具,华尔街分析师给出的沃尔玛股票共识价格为113.67美元,较最新收盘价101.39美元隐含12%的上涨空间。

虽然市场对沃尔玛较高的市盈率表示担忧——其PE估值达到40.08、远超同行的15.70,但“可攻可守”的沃尔玛股票依然在市场动荡和经济下行环境中具有吸引力。

分析认为,沃尔玛的韧性在于审慎的库存管理对关税冲击的抵消、低价商业模式的难以模仿、对消费者行为变化和数字化进程的适应能力、以及强大的现金流动性对运营可持续性和股息持久性的支撑。

有研究指出,在1990年代、2000年代、2008年代和2020年代的四次主要市场崩盘时期,沃尔玛股票表现都优于标普500指数,凸显了沃尔玛作为防御型股票在市场脆弱期的吸引力。

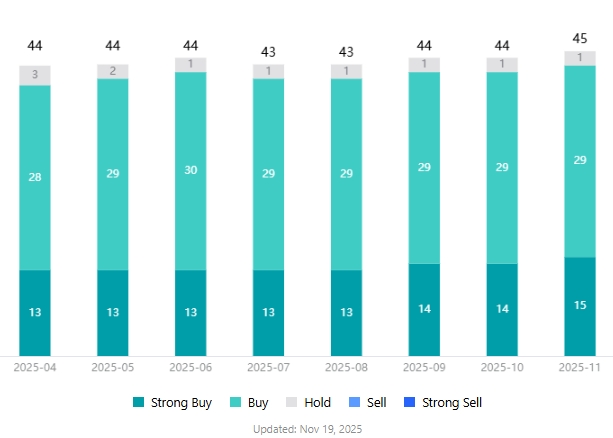

因此,在当前市场环境下,依然能够维持定价优势的沃尔玛可能更加抗跌,这也是66位覆盖沃尔玛股票评级的分析师没有一位给出“卖出”评级的一大理由。

【沃尔玛股票分析师评级,来源:TradingKey】