英伟达Q3财报前瞻:Blackwell放量打破放缓魔咒,英伟达救市来了?

TradingKey - 在美股因AI泡沫和流动性压力深陷回调之际,将于11月19日周三盘后公布2026财年三季度财报的英伟达(NVDA)成为市场焦点。鉴于供应链透露英伟达Blackwell机柜进入加速放量阶段,分析师预计英伟达三季度将交出数季以来增速最强财报,“增长放缓叙事”的逆转有望缓解AI泡沫担忧。

据Seeking Alpha数据,分析师预计英伟达截至10月底的2026财年Q3(可大致视同为自然季2025年Q3)营收同比增长56.73%至549.8亿美元,每股盈利(EPS)同比增长54.32%至1.25美元。

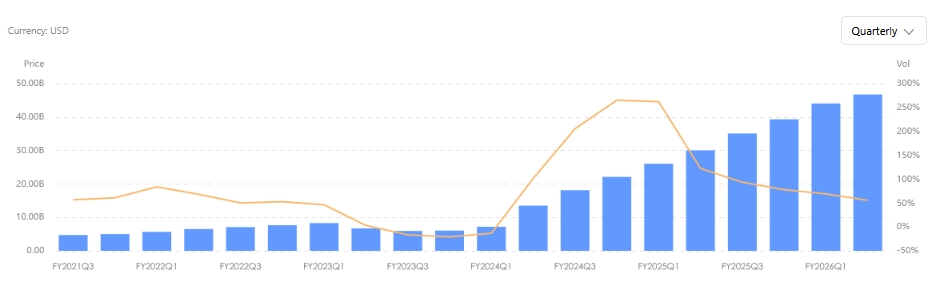

按照这一财务共识预测,英伟达营收增速将告别二季度增速55.60%的低谷,重新走向更高速增长的轨道。自2023年四季度达到265.28%的增速峰值后,英伟达迄今已连续六个季度增速放缓,这滋生了以英伟达芯片为代表的AI需求爆发式增长见顶的担忧。

【英伟达营收历史,来源:TradingKey】

AI云基础设施公司CoreWeave等科技企业三季度财报透露的疲软隐忧、Meta和甲骨文等公司在企业债发行上的空前依赖、叠加摩根士丹利等华尔街机构警告科技股估值达到历史高点等因素,目前投资人对AI热潮正在从狂热走向冷静、甚至悲观。

在标普500指数自10月记录高点回落超3%后,资本市场将市场反弹的希望寄托在英伟达三季度财报上。

投资人希望从英伟达财报中了解这家AI芯片领导者是否突破Blackwell GPU供应瓶颈、管理层对AI需求的展望和四季度财务指引是否保持积极、以及中国市场芯片销售的恢复进展和多元化业务的成效等。

Blackwell产能重大突破

英伟达管理层近几个季度都在强调,客户的需求量十分强劲,已经全力扩大产能的Blackwell架构芯片依然处于供不应求的阶段。从这点上看,供应链因素部分解释了英伟达营收增速一个季度不如一个季度的现状,而非需求面的恶化。

英伟达CEO黄仁勋11月早些时候表示,最先进的Blackwell芯片需求非常强劲。英伟达制造GPU,也制造CPU、网络、交换器,因此有很多芯片都与Blackwell有关。

摩根士丹利通过产业链调查发现,10月以来产业景气显著拐点向上,Blackwell机柜全面进入加速放量阶段,并预计三季度是近几个季度以来的最强劲一季。

大摩提到,英伟达已经完全解决了早期机架相关问题,而需求急剧升温,瓶颈更多来自存储、服务器、电力和空间等配套缓解,但并不限制显卡出货。

客户方面,英伟达主要客户的三季度云服务资本支出预期上调1420亿美元,四家大规模云服务商各至少增加200亿美元。虽然科技巨头的大额资本支出可能会有部分流向AMD和谷歌自研TPU等竞对产品,但占据绝大多数市场份额的英伟达仍然是最大受惠者。

买方分析师Michael Del Monte还注意到,数据中心GPU典型使用寿命为1-3年,超大规模云服务商可能在明年启动首代AI基础设施的更新周期。微软管理层曾暗示,老化的CPU设备将面临更换需求。

这意味着,云服务厂商不仅需要投入增长性资本、更需求开始配置AI基础设施的维护性资本,这将在数年内形成资本开支的叠加效应,从而巩固英伟达销售的积极前景。

供应商方面,广达、纬创和鸿海等ODM厂商提供了数月内双位数高增或翻倍的强劲增长预期。这些供应链巨头的快速扩产极大提升了英伟达订单的可见性。

摩根大通也报告称,过去三到四个月,英伟达供应链合作伙伴在提升Blackwell系列机架出货量方面表现出强大的执行力,预计三季度产量环比增加50%至1万台,四季度也将至少保持类似增速。

摩根士丹利将英伟达10月季度营收和1月季度营收分别上调至550亿和631亿美元,并预计10月和1月各实现80亿美元的季度环比增长将创下行业最高记录。

摩根大通认为,英伟达营收存在进一步上调的空间,第三财季营收有望高于普遍预期的550亿美元,四季度将达到630亿至640亿美元,高于市场预期的615亿美元。

中国市场恢复潜力和多元化实力

在上一季财报提供的三季度营收中值540亿美元的指引中,缺失中国市场的预估成为二季度财报的“失望点”,这暗示了英伟达管理层对短期内恢复对华出口芯片不抱太大希望。

在中美经贸关系因中美领导人罕见会面出现明显缓和后,市场希望川普政府加快放开英伟达产品的出口限制。

黄仁勋预计,今年中国市场可能给英伟达带来500亿美元的商机。在被问到是否愿意向中国销售先进的Blackwell芯片时,他表示希望如此,但这是川普才能做出的决定。

占据88%英伟达营收的数据中心业务无疑是英伟达的支柱部门,但也别忘了,其他业务在二季度也都实现了两位数的高速增长,凸显英伟达多元化创收的实力。

英伟达游戏部门二季度营收年增49%,专业可视化部门年增32%,汽车和机器人部门年增69%。

英伟达财报挽救美股?

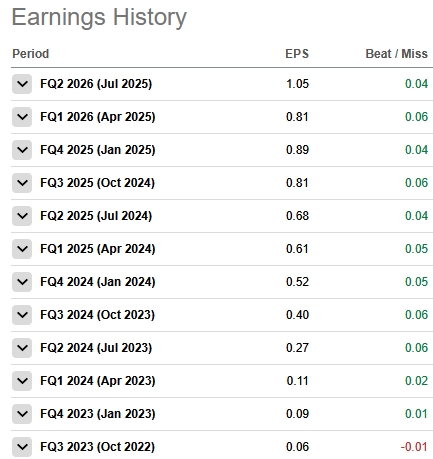

迄今为止,英伟达每股盈利已连续11个财季超过华尔街分析师预期;尽管其营收增速在过去的时间里下至21%、高至265%,但英伟达营收增长已至少连续20个财季胜过市场预期。

【英伟达每股盈利历史,来源:Seeking Alpha】

英伟达的财务实力不必多说,但投资人对英伟达总是挑剔,英伟达股价并不是在财报公布后上涨——其在过去三个财报公布后均录得下跌。

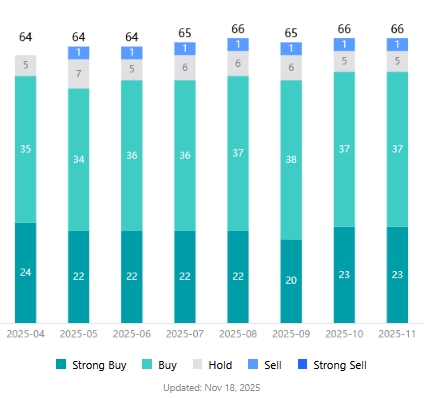

TradingKey股票评分工具显示,分析师对英伟达股票平均目标价为234.404美元,较最新价有约26%的上涨空间。在覆盖英伟达股票评级的66名分析师中,仅一名分析师给予卖出评级,买入评级数量达60个。

【英伟达股票分析师评级,来源:TradingKey】

Deepwater Asset Management分析师Gene Munster点出了英伟达面临的两难局面,即过于强劲的业绩可能加剧AI过度投资的担忧,温和增长可能会被解读为增速回归正常化。这使得“交易英伟达财报”的投资人面临显著的波动性风险。

如果英伟达财报再次亮眼且黄仁勋提供更乐观的供需平衡预测,英伟达会是止住美股下跌的“刹车片”吗?

Wedbush分析师Daniel Ives表示,华尔街将密切关注英伟达的业绩、指引和评论,以评估AI大趋势的健康状况。

英伟达是这场AI革命的基石,鉴于在亚洲供应链获得的大量积极信息、加上十月底业绩超大规模科技公司在资本支出的巨额数字,Ives预计英伟达业绩将远远超出华尔街预期。

近期上调英伟达目标价的高盛、花旗和摩根士丹利也是明显的看多派。花旗和瑞银等机构表示,包括大量Blackwell GPU出货等运营里程碑是支撑看涨英伟达股票的关键驱动力。

但瑞穗分析师Jordan Klein提醒道,公司、股票和预期现在都被过度分析,以至于公司很难在财报公布后立即引发购买热潮。

Klein指出,投资人正处于紧张状态,高度警觉AI资本支出已经达到过高水平,这种水平无法通过现有信贷市场融资。

在此情况下,Klein认为英伟达股票短期前景不佳,但他仍然留出了一道口子:如果英伟达提供第四财季营收达到650亿美元,超过市场预期的620亿美元,英伟达股价仍有上涨的可能。