塔吉特Q3财报前瞻:恢复增长预期不高,但是时候买入了?

TradingKey - 美国大型零售商塔吉特(TGT)将于11月19日周三美股盘前公布2025年三季度财报。在美国消费者习惯改变和贸易政策变动的背景下,这家主打非必需品的零售巨头正在设法重回增长轨道。尽管塔吉特营收可能“四季连降”,但不少分析师认为是时候考虑买入塔吉特股票了。

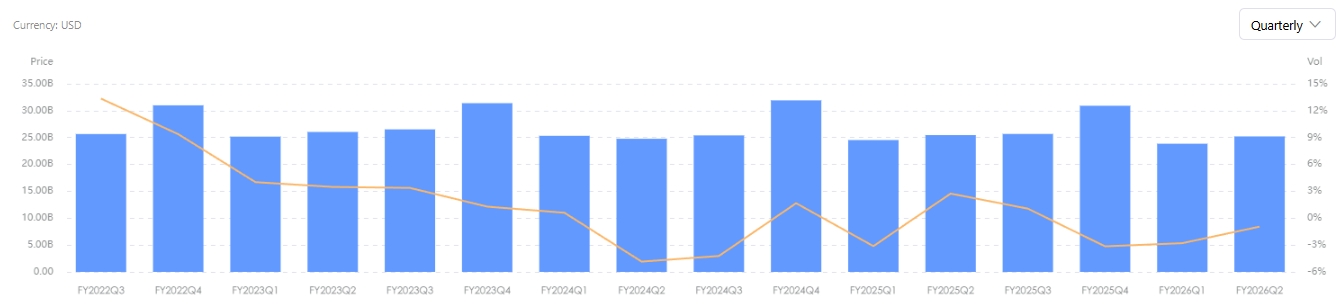

据Seeking Alpha数据,分析师预计塔吉特Q3营收将从去年同期的256.7亿降至252.9亿美元,年减1.48%;每股盈利(EPS)将从去年同期的1.85降至1.71美元,年减7.57%。

这意味着,在过去三个季度营收均同比下跌之后,塔吉特依然未能脱离营收下滑的困境。在过去八个季度中,塔吉特业绩以及其与分析师共识预测的差距参差不齐:营收有五次录得同比下滑,每股盈利有三次不及市场预期。

【塔吉特历年营收,来源:TradingKey】

在今年川普关税政策宣布前,塔吉特因消费者行为转变而深陷收缩。近两年的高通胀侵蚀了消费者的购买力,这使得主要销售美妆品和服饰等非必需品的塔吉特的业务脆弱性变得尤为明显。

有塔吉特股票投资者表示,当钱包收紧的时候,美国人不会花那么多钱购买塔吉特的产品。

虽然美国GDP、非农就业等指标依然为“美国经济的韧性”撑腰,但美国消费者活动正在恶化——11月密歇根大学消费者信心指数跌至三年以来最低。

尽管同样面临关税成本压力,主打大众化商品、海外供应链依赖度更低的沃尔玛却实现营收和股价双双创纪录。此外,管理层库存管理的失误和门店管理混乱也削弱了投资人对塔吉特股票的信心。

今年以来,塔吉特股价下跌约35%,而沃尔玛股价上涨14%,Costco基本持平。

在二季度财报公布时,塔吉特宣布换帅,现任首席运营官Michael Fiddelke将在明年2月接任CEO。从之后的股价表现看,投资人似乎对这位准CEO并不持有太多的信心。

承诺要改善门店和线上商品陈列与顾客体验的Fiddelke已经采取了一些旨在恢复业绩增长的措施,包括启动十年来首次大规模裁员,并宣布对3000多种食品和家庭用品降价等。

瑞穗分析师表示,塔吉特仍在失去市场份额,预计三季度可比销售额维持低迷表现,但由于股价已经偏低,塔吉特股票可能保持竞争力——预期市盈率12倍较10年均值折价25%,且远低于沃尔玛的35倍。

杰富瑞分析师表示,任命Fiddelke当CEO是一个“被市场低估的催化剂”,这一人事变动可能有助于塔吉特缩小与竞争对手的价格差距、提升门店客流量、并强化占其营收三分之一的自有品牌业务。

The Alpha Analyst认为,尽管运营挑战依然存在,但历史趋势表明塔吉特股价进一步下跌空间有限,建议将投资逻辑放在“稳定收益+期权式上行潜力”的组合策略。塔吉特罕见地实现了收益保障和弹性增长的融合,股息支付根基稳固、自由现金流收益率健康、结构性数字化措施为股价长期升值注入动能。

TradingKey股票评分工具显示,华尔街分析师给予塔吉特平均目标价为102.886美元,较目前的88.48美元有约16%的上涨潜力。