稳住60%+增速,英伟达三季度财报是短期止痛药还是长期解药?

TradingKey - 半个多月以来,华尔街充满了AI股市泡沫的担忧,营收和EPS均超市场预期的英伟达2026财年三季度财报给脆弱的美股下了场“及时雨”。在英伟达CEO黄仁勋正面回击AI泡沫论的同时,分析师依然保持谨慎态度——英伟达财报究竟是短期宽慰还是“就是这么牛”?

作为AI牛市的核心参与者,英伟达在11月19日交出了比华尔街分析师预期更加惊喜的成绩单。在截至2025年10月26日的2026财年第三财季中,英伟达营收同比增长62%至570.1亿美元,超过预期的551.9亿美元和自身指引高端550.8亿美元;每股盈利同比增长60%至1.30美元,预期1.26美元。

【英伟达2026财年Q3财报,来源:Nvidia】

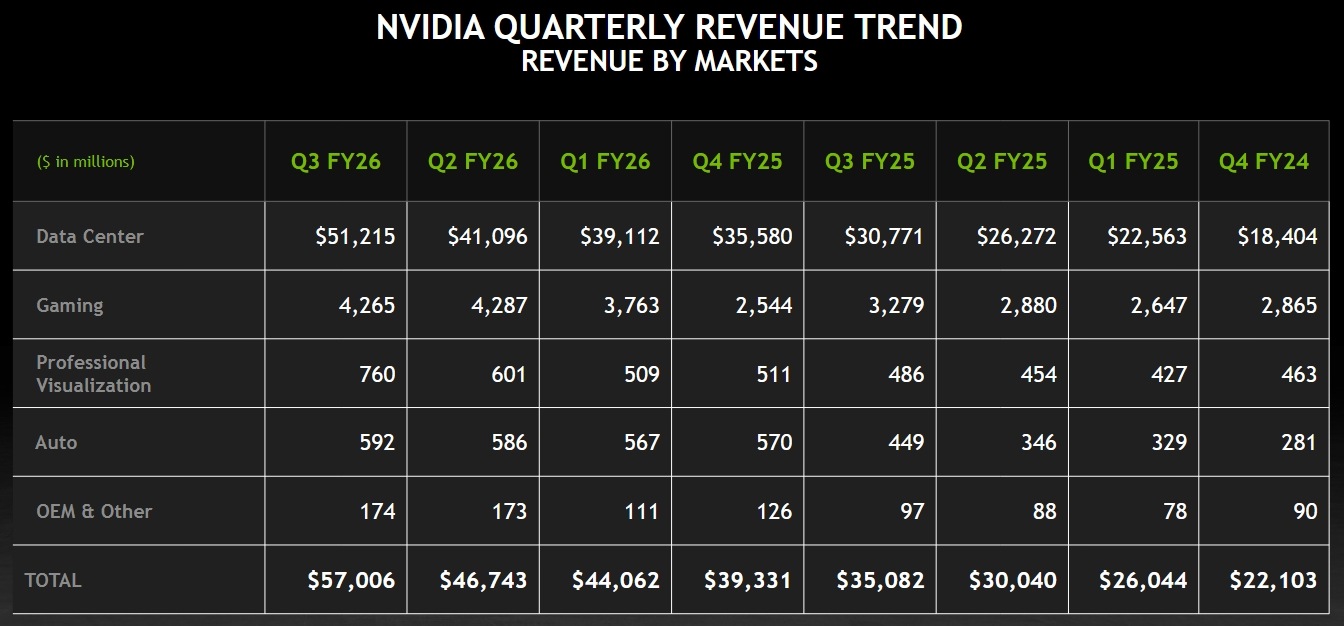

对于一家年收入接近2000亿美元(基于过去四个财季)的大型公司而言,还能保持超60%的营收增长实属罕见,且其四大业务均录得两位数百分比增长。

【英伟达不同业务营收趋势,来源:Nvidia】

不出市场所料,Blackwell放量出货推动英伟达实现在六个财季营收增速持续放缓后的逆转,将二季度55.60%的增速留在了近两年的底部。自2023年1月季度以来,英伟达每股盈利已连续12个财季给分析师带来上行惊喜。

创纪录且超预期的单季营收、创纪录且加速增长的数据中心业务、更乐观的毛利率指引(预计Q4攀升至75%)和5000亿美元订单能见度等财务亮点给黄仁勋击破AI泡沫提供武器。

黄仁勋表示,关于AI泡沫的讨论很多,但他们看到的情况却截然不同——计算领域正在从CPU通用计算转向GPU加速计算、生成式AI取代传统机器学习带来的AI引爆点、以及代理式AI和物理AI的全新浪潮的兴起。

对于经历半个多月科技股大跌的投资人而言,英伟达这份财报显然能够提供喘息之机。截至周三,纳斯达克指数11月以来跌约5%,英伟达股价跌约8%,而后者在周三美股盘后飙升6%。

Zacks高级投资组合经理Brian Mulberrry表示,英伟达硬件解决方案的需求依然强劲,市场对AI动力没有松懈的消息反应非常积极。

The Futurum Group指出,英伟达财报显示AI的势头依然存在。虽然很难相信需求如此稳定且庞大,但怀疑者迟早得开始相信。

在提供的四季度营收指引650亿美元中,英伟达并没有囊括中国数据中心计算的收入。而就在此时,特朗普政府传来了有望加速英伟达业绩增长的积极消息:白宫关键官员正在向国会施压、要求将一项限制AI芯片出口的新法案排除在年度国防预算案中,这将增加英伟达为首的半导体公司海外市场销售的清晰度。

被称为“金融超级碗”的英伟达财报固然给惴惴不安的投资人带来宽慰,但这种效果是长期的吗?

Wilson Asset Management认为,宽慰(relief)可能是最合适的词汇。但市场情绪转向悲观时,人们需要一道阻断股市抛售的断路器,而英伟达取得了很好的结果。

有业内人士表示,英伟达业绩依然极为强劲,但市场难免质疑其是否在增长率和市场份额方面已经达到峰值。

这种担忧部分源自芯片竞争对手正在奋力追赶的现实,比如AMD、博通和高通都在与英伟达芯片的主要客户建立合作关系,谷歌和亚马逊在自研芯片的道路上也取得可喜进展。

金融时报指出,英伟达所售产品的真实需求并不能证明泡沫不存在,毕竟其真正价值取决于数年后的市场格局。市场供需关系可能会与当前天差地别,比如十年后还有多少数据中心在建设、使用哪家的芯片、利润率多少等。

eMarketer分析师表示,尽管GPU需求巨大,但投资人越来越关注超大规模企业是否能够快速利用这些能力。问题在于,电力供应、土地资源和电网接入的物理瓶颈是否制约这种需求在2026年及以后转化为营收增长的速度。这些超出英伟达控制范围的因素可能会阻碍增长。

实际上,黄仁勋曾提到,英伟达增长最大障碍是AI行业规模、新颖性和复杂性,这种变化需要供应链、基础设施和融资等进行配合。

更多英伟达财报分析查阅:《英伟达Q3财报炸裂全场:570亿暴击华尔街,盘后狂飙6%直接打脸“AI泡沫论”!》