英伟达Q3财报炸裂全场:570亿暴击华尔街,盘后狂飙6%直接打脸“AI泡沫论”!

短期虽有扰动,但长期仍然乐观

最新的GTC大会上,黄仁勋披露截至2026年底的5个季度,Blackwell+Rubin订单储备达5000亿美元,未来几个季度预计交付2000万颗芯片。这两个数字大幅超出市场预期,叠加Blackwell量产顺利,英伟达未来的营收和每股收益被进一步上调。目前英伟达的forward PE约28-30倍,近期股价从10月底高点212美元回调约15%至11月中旬低点181美元,这更多反映市场对“2027财年之后增长持续性”的不确定,而非2026财年-2027财年本身。

GTC前,OpenAI陆续落地的合作进一步拉高市场对AI的热情:英伟达10GW、AMD约6GW、博通10GW、甲骨文4.5GW等,合计30GW需求,按每个GW 450-500亿美元投资测算,对应1.4-1.5万亿美元规模的AI基础设施支出。这部分订单基本已锁定在2026-2028年交付,短期内为英伟达提供了极高的可见性。

值得注意的是,当前AI产业链的高增长确实部分依赖“供应链内循环”:上游的英伟达利润丰厚,而下游模型厂商(如OpenAI)年化亏损可能已达150-200亿美元。这种利润分布的极端分化既是当下阶段的客观现实,也引发了外界对“算力过剩”或“泡沫”的合理担忧,进而导致近期相关个股的回调。

然而,长远来看,这种“上游先赚到钱,到反哺下游研发,再加速应用落地”的循环,正是过去所有基础设施大周期(如互联网、移动互联网)的标准路径。下游模型厂商的需求正在快速从“实验”转向“规模变现”,有力支撑上游算力支出。OpenAI 2024年营收仅为37亿美元,2025年预计同比大幅增长440%至200亿美元,Anthropic营收也预计从2024年的仅10 亿美元大幅增长约1000%至今年的1000亿美元。虽然目前仍深陷亏损,但企业用户数、API 调用量和付费渗透率的持续高增,表明真实需求正在快速兑现。当前的关键变量在于下游能否在2026-2027年显著提升变现效率(企业级AI、推理付费、广告增量等)。只要这一步兑现,产业链利润就会逐步向下游迁移,过剩风险也会被真实需求消化;反之,则可能出现阶段性供需错配。

因此,市场当前28-30倍的forward PE,实际上已经为2026财年-2027财年年的高增长支付了溢价,但对2027财年之后的持续性只给了有限信用。这既体现了谨慎,也留出了安全边际。只要英伟达在未来几个季度像之前一样持续兑现Blackwell/Rubin交付、并逐渐给出清晰的2028财年可见性,估值仍然有上移空间,当前股价回调反而是把“2027财年之后的不确定性”提前计价了,属于典型的高景气赛道中的正常波动,而非趋势反转。

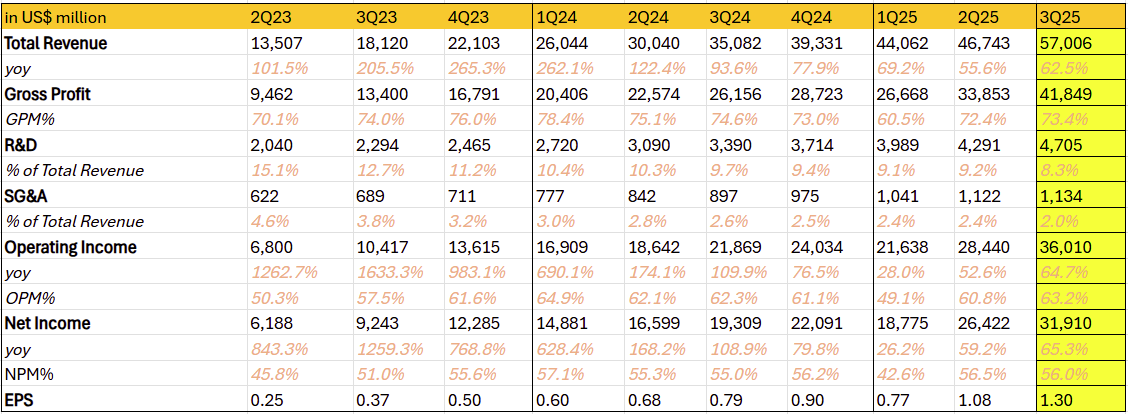

关键财务数据概览

英伟达本季度财报不仅再次以压倒性的业绩超越了华尔街最乐观的预期,更为全球科技行业提供了一份关于人工智能基础设施建设可持续性的决定性答卷。在如此庞大体量的基础上,盘后大幅上涨超6%,带动AI相关股票集体上涨,在一定程度上打消了此前的“AI泡沫论”焦虑情绪。

- 本季度英伟达继续受益于AI需求的强劲增长,特别是数据中心业务的爆发式扩张,本季度营收达到570亿美元,同比增长62.5%,大幅超出市场预期的551亿美元。

- 毛利率方面,GAAP毛利率为73.4%,环比上升0.9%,但同比下降1.4%。毛利率的环比改善主要得益于英伟达产品组合优化和规模效应,证明中国H20芯片的负面影响已不再;但同比下滑则反映出生产成本的上升,比如DRAM(动态随机存取存储器)和NAND(闪存)价格大幅上涨,特别是在新一代高性能芯片如Blackwell的生产中,这些存储组件占比更高,因此可能导致潜在的定价压力或供应链波动。

- 运营收入表现亮眼,GAAP运营收入360亿美元,环比增长27%,同比增长65%;这得益于营收的强劲拉动以及毛利率的相对稳定,凸显出英伟达高效的运营杠杆。

- 净收入同样创纪录,GAAP净收入319亿美元,环比增长21%,同比增长65%;每股收益(EPS)为1.30美元,环比增长20%,同比增长67%;公司在本季度及前九个月通过370亿美元的回购和分红回报股东,剩余授权622亿美元,这有助于支撑股价。

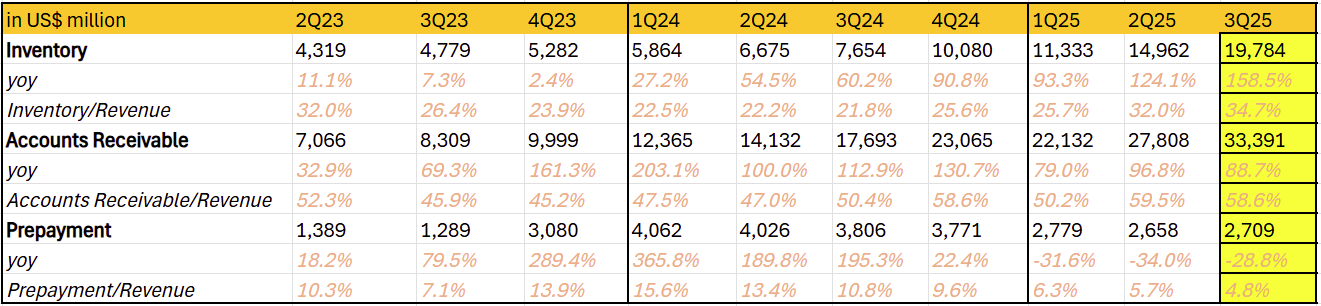

- 虽然乍一看英伟达的库存同比大增158.5%至198亿美元,但经营现金流仍高达238亿美元,同比增长35%,自由现金流221亿美元,创历史新高。这并非说明其需求疲软,而是英伟达有意提前锁定产能和供应来应对Blackwell需求激增的问题。虽然应收账款同比大增88.7%至334亿美元,但应收账款周转天数(45天)仍然健康,库存转化和预付款释放缓冲,整体未拖累现金流。

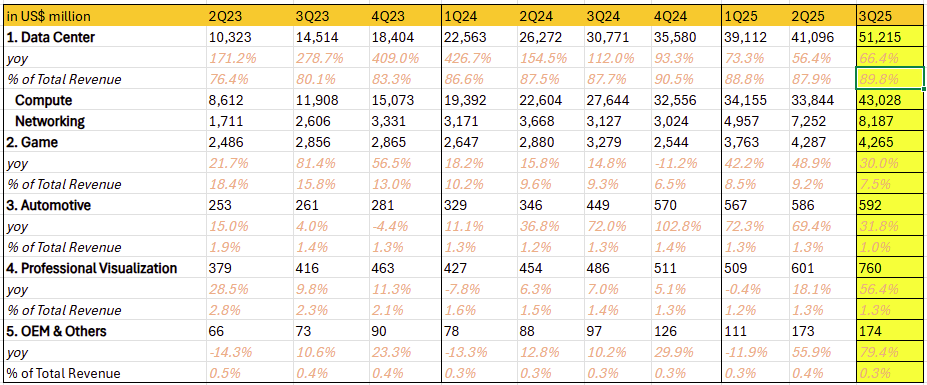

数据中心业务拆解

数据中心业务目前已占英伟达总营收的约90%,是决定公司估值中枢的绝对核心。本季度该部门营收达到512亿美元,同比增长66%,创下历史新高,主要是由GB系列产品量产增加的带动。具体来看:

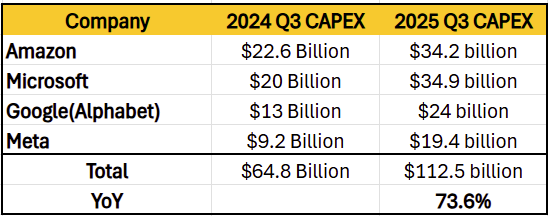

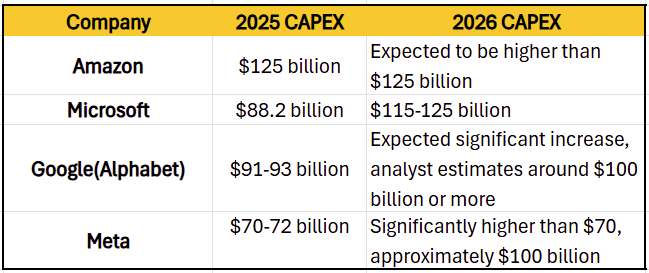

- 计算业务收入为430亿美元,同比增长56%,环比增长27%,其中B300在本季度的加速量产贡献了最主要的增量;大型云服务厂商依然是公司AI芯片的最大购买方,本季度谷歌、Meta、微软和亚马逊资本支出同比大增近74%至约1125亿美元,为英伟达本季度计算业务的增速提供了最大的保障。

- 网络业务营收达到82亿美元,同比暴增162%,环比增长13%,增速是整体计算业务的近三倍,已占数据中心收入的约16%。AI模型规模爆炸式增长后,系统瓶颈从“算力”转向“互连”。训练一个万亿甚至十万亿参数模型,需要数万张GPU像一台超级计算机一样协同工作,此时GPU间通信延迟成为决定性制约。英伟达凭借InfiniBand(收购Mellanox而来)、Spectrum-X以太网平台以及Blackwell时代的NVLink + Copper整柜方案,构建了强大的护城河,这也可能成为英伟达未来几年最强、持续性最长的第二增长曲线。

其他业务部门表现

- 游戏业务营收达43亿美元,同比增长30%,源于RTX 50系列GPU热销和AI PC趋势兴起,虽然该部门在整体收入占比降低至7.5%,但和AMD第三季度Gaming业务收入的13亿美元相比,英伟达在游戏显卡市场仍具有明显的领先优势。

- 汽车业务营收达5.92亿美元,同比增长32%,环比仅增长1%,环比放缓反映汽车行业周期性调整,但同比来看则受益于DRIVE AGX Hyperion 10平台和与Uber的合作。

- 专业可视化业务营收达到7.6亿美元,环比增长26%,同比增长56%。增长源于NVIDIA DGX Spark(全球最小AI超级计算机)出货,助力专业工作站AI应用。该部门占比1.3%,虽小但高效,受益于Omniverse数字孪生平台在设计/模拟领域的渗透,体现英伟达从硬件向AI生态扩展。

未来展望

英伟达预计下季度收入将达到650亿美元,其中不对中国市场的AI GPU收入做假设,环比增长90亿美元,好于市场预期的616亿美元;下季度毛利率预计为74.8%,环比提升1.4%,也好于市场预期的74.4%,仍然受GB系列量产爬坡的推动。

短期来看,英伟达的业绩确定性非常高,因为英伟达的营收很大程度源于微软、Meta、谷歌、亚马逊等“超大规模云服务商”的资本支出预算,而这些巨头的支出意愿和节奏目前仍处于强劲且可预测的状态。从各家最新财报与管理层指引来看,“投资不足导致错失AI时代领先地位的风险,远大于投资过度可能带来的短期回报率下降”的战略共识依然牢牢占据主导地位。因此,大科技公司不仅没有削减2026年的AI基础设施预算,反而普遍大幅上调了资本开支计划。这一趋势为英伟达未来4-6个季度的出货量提供了极强的可见度和下限保障。英伟达管理层也在财报电话会中重申:2025财年下半年至2026财年全年总营收至少达到5000亿美元,这一指引进一步强化了市场对未来两个财年业绩高可见度的信心。

相较于2025-2026财年高度确定的业绩,市场当前更关注2027年及更远的增长可持续性,因此并未给予英伟达更高估值,主要担忧在于AI芯片份额下滑以及大科技资本开支的长期持续性。英伟达仍需像过去两年一样,通过季度业绩持续验证,逐步推动市场上调远期营收与EPS预期。

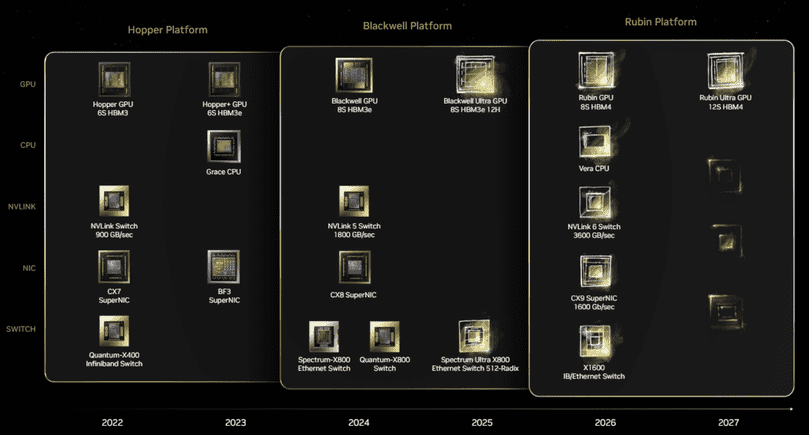

积极面看,英伟达产品路线图极为清晰:2026年下半年推出Rubin及CPX架构(台积电3nm),2027年再推Rubin Ultra,技术迭代节奏稳健。中国市场已完全“风险出清”,未来任何松动均为纯增量。此外,主权AI已成为各国战略级基础设施,英伟达在财报电话会多次强调该领域已贡献数十亿美元订单并持续快速增长;另外,若OpenAI商业化路径进一步明朗,将带来另一重超预期催化。上述结构性机会尚未被市场充分计价,随着逐步兑现,估值有望稳步上移。

潜在风险

- 短期干扰因素:随着软银、桥水等公司或机构在近期纷纷被爆出清仓、减持英伟达股票,这一定程度上对市场信心产生了动摇。

- 客户集中度风险:英伟达绝大部分收入来自前四大云厂商,若其中一家大幅削减开支,将造成剧烈冲击。

- 技术迭代风险:如果下一代Rubin架构未能如期交付,或出现重大硬件缺陷,将对股价造成实质性伤害。