2025年十大AI事件:审视英伟达和OpenAI、重估谷歌与特斯拉

AI播客

2025年美股市场经历政策、技术和宏观博弈的剧变,AI叙事从想象走向业绩兑现。DeepSeek的开源免费模式挑战英伟达算力霸权,导致其股价一度大跌。尽管如此,英伟达市值突破5万亿美元,显示出强劲增长势头。科技巨头加速AI资本支出,OpenAI链因其高昂成本和商业化不确定性面临风险,甲骨文股价大幅下跌。谷歌链凭借Gemini模型和自研TPU崭露头角,与博通等公司形成新的增长点。AI泡沫担忧加剧,尤以私募市场和高杠杆的“GPU即服务”模式为甚。特斯拉交易围绕马斯克及其商业帝国展开,SpaceX上市前景为特斯拉带来更广阔估值想象。存储股迎来超级周期,需求激增推升DRAM和HBM价格。英特尔在政府支持和技术突破下实现股价反弹,扭亏为盈。

TradingKey - 2025年美股市场正处于一个政策剧变、技术深化和宏观博弈的十字路口。无论在美国政经环境、美联储政策路径还是人工智能(AI)等领域,用“重估”来形容都不为过。

在AI驱动的美股牛市三年时间里,AI叙事已从拼想象力和抢硬件演变为业绩兑现与分化,2025年的AI竞技场早已今时不同往日。

回顾2025年的美股,大盘在关税冲击后整体反弹创新高,AI公司在订单兴奋和业绩兑现怀疑中跌跌撞撞。AI晶片需求的持续膨胀一度推升英伟达市值突破5万亿美元,但在保持对“卖铲人”乐观的同时,资本市场看到了内部“OpenAI链”积聚的风险和外部“谷歌链”的围攻。

本文将简要盘点2025年十大AI事件,回顾这一年那些左右市场走势的重大AI时刻,并找出可能影响2026年美股的蛛丝马迹。

1、DeepSeek冲击

2025年1月,来自中国的DeepSeek-R1模型横空出世,它不仅开源和免费,还验证了了用极少的芯片和极低的成本能够做出媲美ChatGPT效果的技术路径。

DeepSeek通过算法优化实现“以小博大”,打破了投资人过去两年对AI模型开发“资本密集型”和“算力即真理”的固有印象,即以“算法革命”解构“算力霸权”。

德意志银行将DeepSeek的推出形容为“AI的斯普特尼克时刻”。市场开始怀疑,如果AI模型投入数百万、而非数千亿美元的硬件,那么AI芯片垄断商英伟达估值还站得住吗?靠资金壁垒构筑护城河的硅谷大厂地位也恐岌岌可危。

英伟达股价一度单日暴跌17%,跌幅创5年来最大,市值损失接近六千亿美元,创下当时美股史上最大单日市值蒸发记录。这便是投资人深切担忧的最明显证据。

【美股市值单日蒸发记录,来源:Bloomberg】

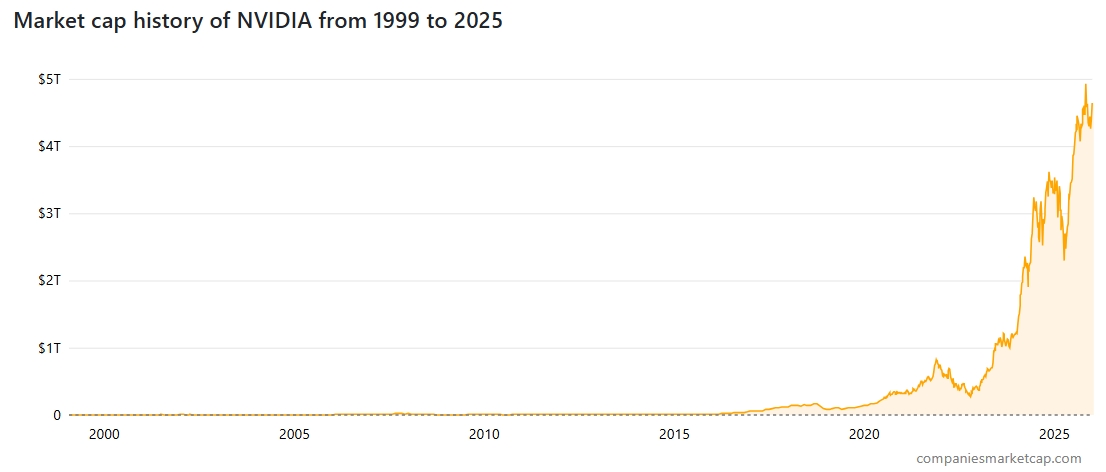

2、英伟达市值五万亿

在4月初川普关税政策反转之前,DeepSeek阴影等逆风令英伟达股价年内下跌约三成,但各大云厂商扩建数据中心的计划依然令英伟达晶片供不应求,英伟达用连续超预期的业绩狠狠打脸怀疑论者,英伟达市值也水涨船高。

10月底,英伟达市值历史上首次短暂触及5万亿美元,距离突破4万亿美元市值仅过去三个月。5万亿美元的市值体量,比台积电、AMD、Arm、ASML、博通、英特尔、Lam Research和高通等公司市值加起来还高,一家公司价值便相当于德国、法国和意大利股指市值总和。

【英伟达市值,来源:Companiesmarketcap】

作为如此大规模的企业,英伟达在连续五个季度实现三位数百分比增长后,迄今仍连续五个季度保持55%以上的增速。英伟达CEO黄仁勋透露,2025和2026两年已获得5000亿美元的晶片订单,CFO则表示这一数字未来继续扩大。

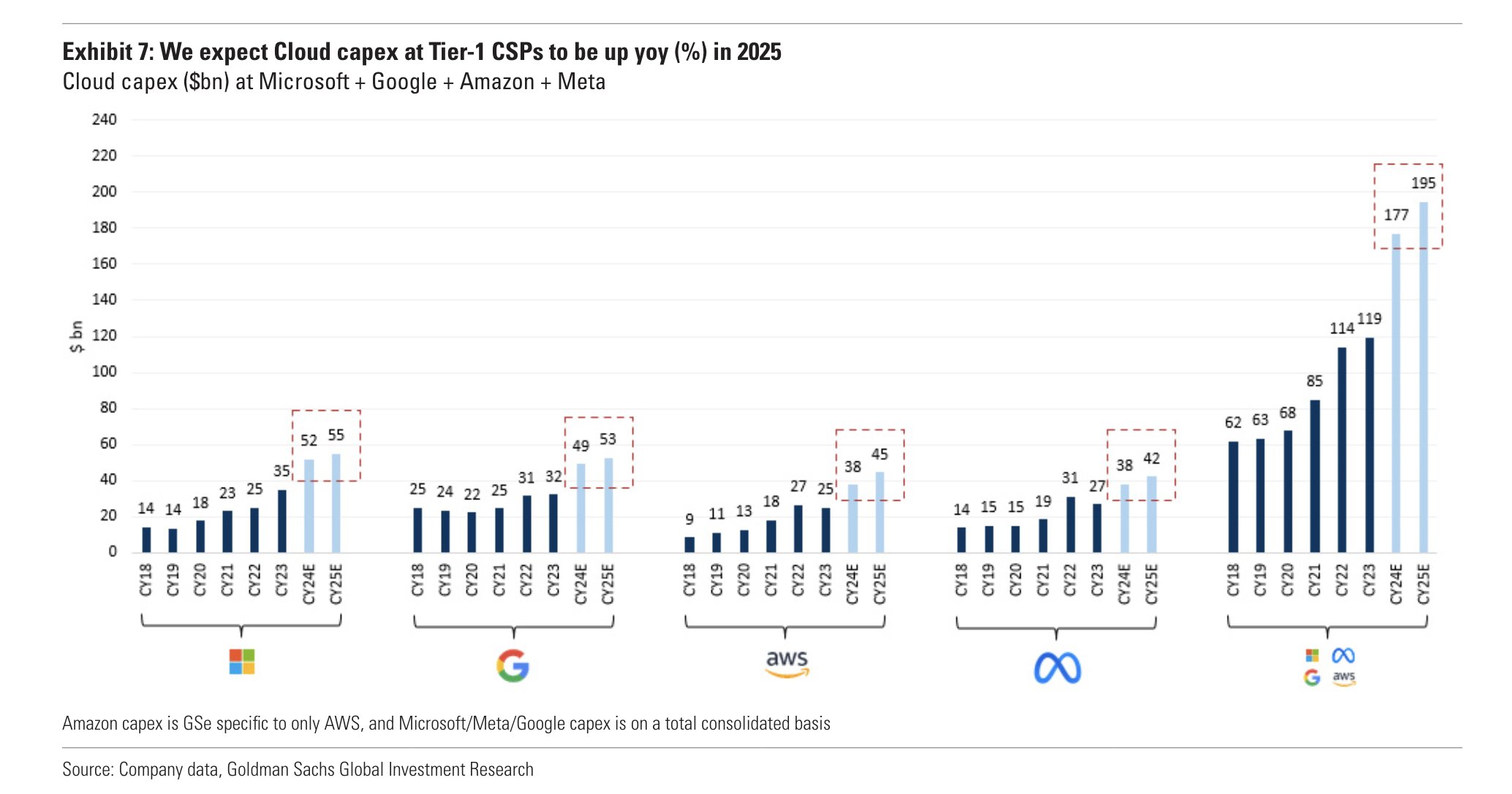

3、AI资本支出竞赛加速

美国科技巨头们的资本支出早已不仅是一个财务指标,更是AI增长的引擎和美股压舱石,巨头们在2025年依然豪赌。尽管投资者不断质疑AI的投资回报率在哪里,但CEO们相信,“投资不足的风险大过过度投资的风险”。它们不仅抢AI硬件买算力,还要抢电力。

惠誉旗下研究机构CreditSights报告称,包括微软、谷歌、亚马逊和Meta前五大超大规模企业的2025年资本支出预计从2024年的2560亿美元增长至4430亿美元,年增速从63%升至73%。

高盛指出,四大云巨头在2022年至2024年期间在资本支出上花费4850亿美元,而预计2025年至2027年将增长三倍,至约1.4万亿美元。

【来源:高盛】

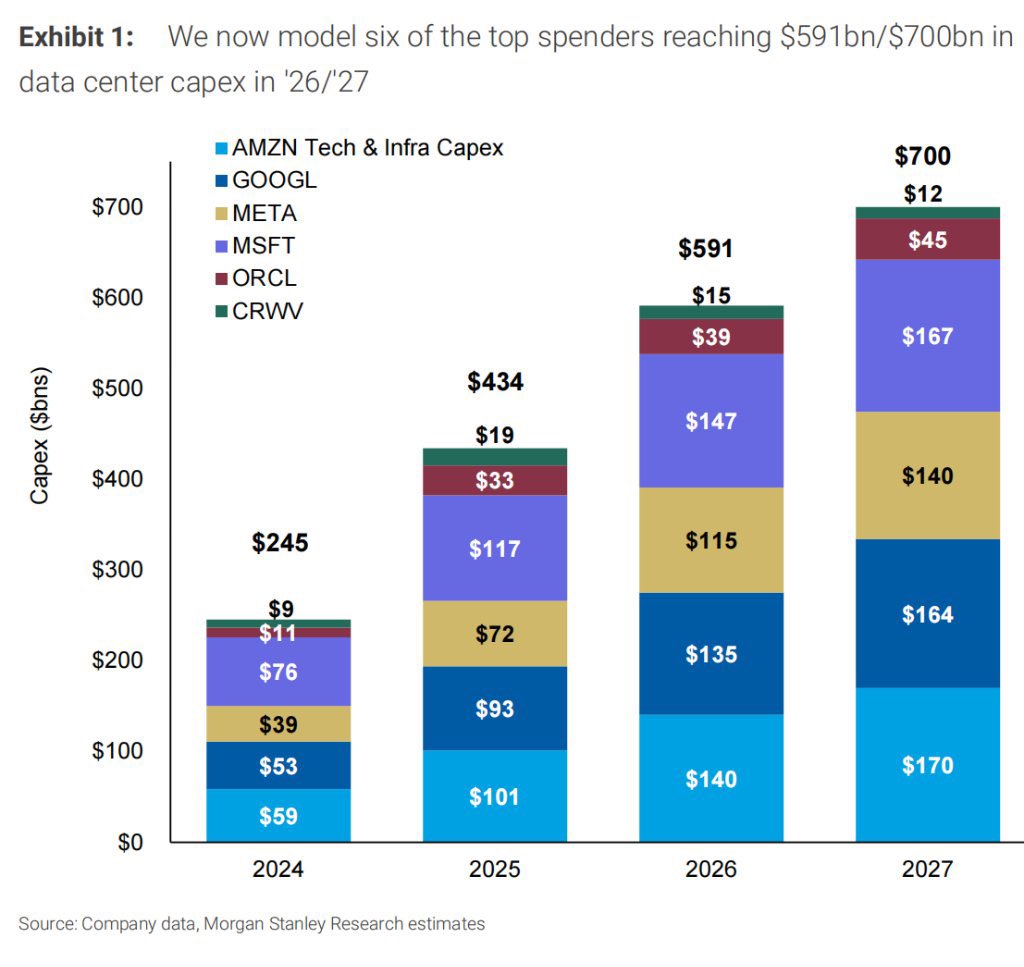

摩根士丹利预估,光2027年这一年,四大云巨头加上甲骨文和Coreweave,这六家美企就要耗费7000亿美元的资本支出。

【来源:摩根士丹利】

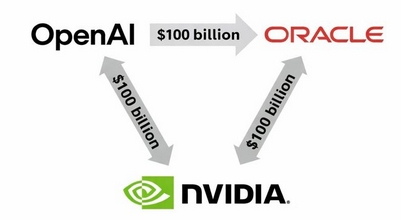

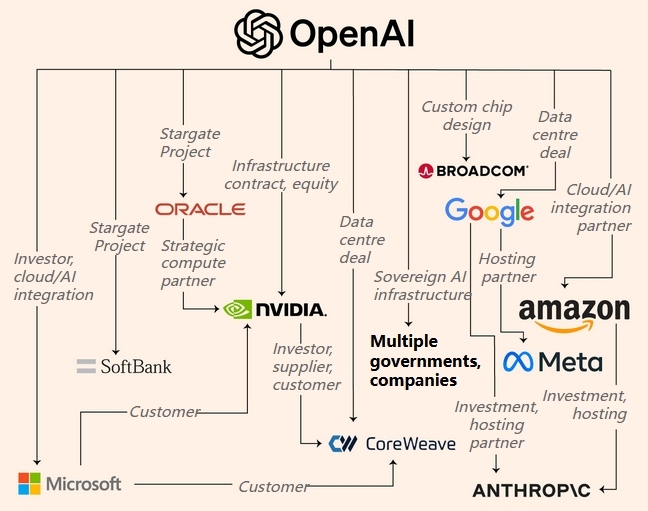

4、OpenAI链由喜转悲,甲骨文昙花一现

9月底开始,一种新奇又令人兴奋的“AI循环交易”引发关注。这一交易最初以“英伟达投资OpenAI+OpenAI购买甲骨文云服务+甲骨文买英伟达GPU”的形式呈现,将硬件商、大模型商和云基建商在业务、财务或股权上绑在一起,形成巨头注资、算力回流和业绩闭环的链条。

在投资人还在权衡这种模式是AI产业链真实需求爆发的结果,还是会引发类似2000年互联网泡沫时期“供应商融资”模式风险时,其加速形成了囊括微软、AMD、CoreWeave等公司庞大AI经济链条,各大机构也描绘了不同版本的“OpenAI链”。

【OpenAI链,来源:Financial Times】

ChatGPT开发商是OpenAI链的核心,其收入前景也是该链条的头号风险。大家都在问,OpenAI的钱从哪来?

OpenAI本身还在“史无前例地”烧钱和摸索商业化路径,今年预计年化收入200亿美元,但已在数据中心投资上承诺了1.4万亿美元。OpenAI高层在11月初暗示,他们可能需要“政府兜底”。

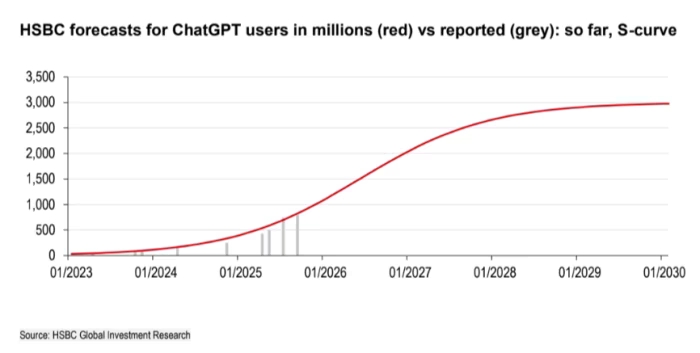

德意志银行预计,OpenAI在2024年至2029年将产生3450亿美元收入,但同期支出要花掉4880亿美元,即从现在开始的四年内依然入不敷出。

在汇丰银行的估算模型中,OpenAI到2030年的自由现金流还是负值。而该模型已经假设,届时OpenAI用户规模从当前的8亿翻四倍至30亿,与目前全球最大社交平台Facebook相当(30.7亿月活用户)。

【来源:HSBC】

在甲骨文自身现金流堪忧、债台高筑、还要承接规模庞大但可能利润率极低的OpenAI订单,甲骨文成为OpenAI链担忧的风暴中心。

甲骨文四季度股价重挫约30%,或创2001年互联网泡沫时期以来最大季度跌幅。这也让甲骨文CEO Larry Ellison的世界首富地位昙花一现。

5、谷歌链重构AI格局,ASIC熬出头

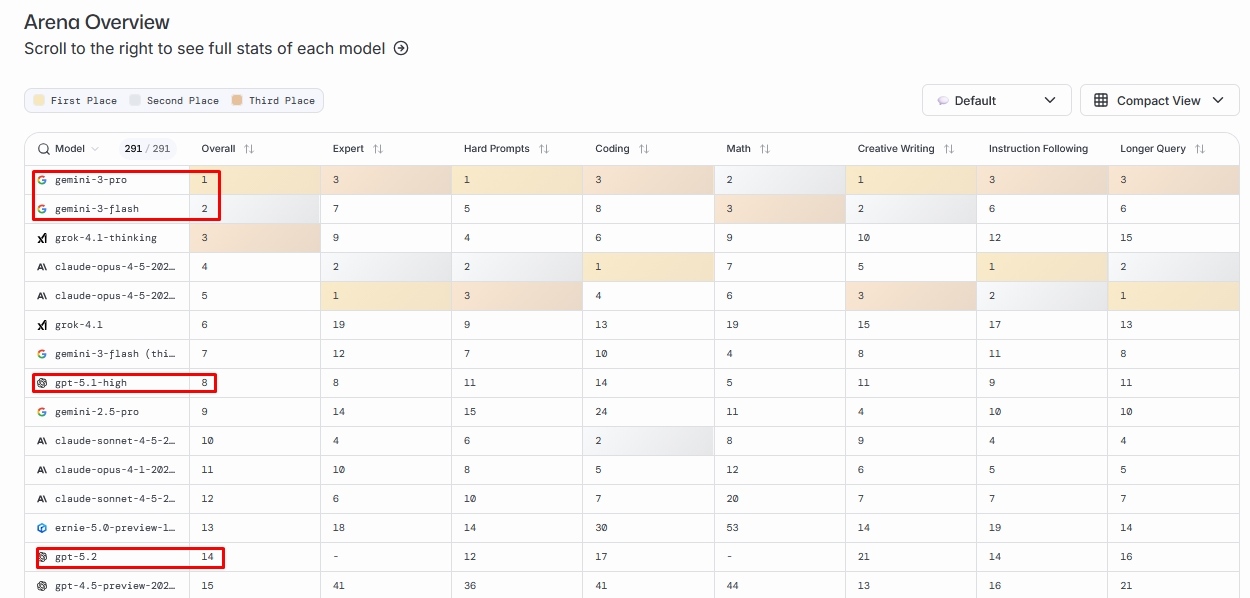

在OpenAI链不断受到质疑时,Gemini 3模型的问世令以谷歌为核心的“谷歌链”成为美股新风口,该旗舰模型在多个评分中击败GPT-5.1,高盛赞其是“颠覆性模型”并正重塑整个AI投资生态。

一边是GPT模型翻车、用户吐槽“无聊至极”,一边是Gemini 3模型在推理能力、多模态理解、代理开发等方面取得突破进展,社交媒体上传出一股“OpenAI退订潮”。

【AI大模型综合排名,来源:LMarena.ai】

TD Cowen分析师发现,Gemini模型的用户增长在第三代模型推出前就有加速增长迹象,其月活跃用户渗透率在7月至10月增速超过ChatGPT。Gemini当前以6.5亿用户紧追OpenAI的8亿,直接逼迫OpenAI内部启动“红色警报”。

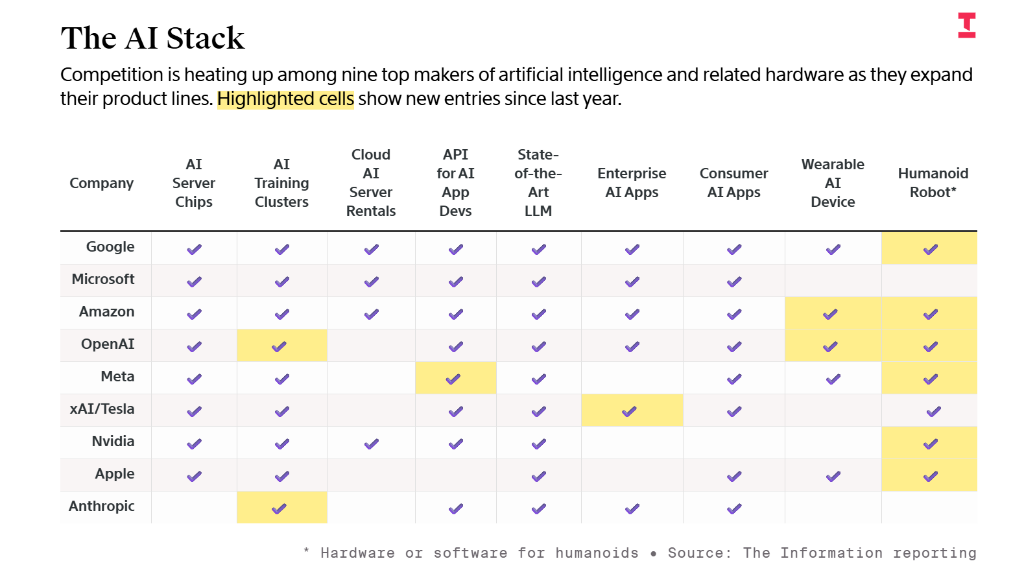

最关键的是,谷歌以大模型Gemini和自研晶片TPU双轮驱动,形成了晶片、集群架构、大模型和应用端的布局,是全球唯一一个拥有全栈AI的公司。谷歌TPU今后不再局限于自用,而是推进向Anthropic和Meta等公司的外部出售,有望在未来几年占据AI晶片市场20%的份额并带来9000亿美元的增量收入。

【来源:The Information】

高盛指出,以谷歌和博通为核心的“谷歌链”正展现出对以微软、甲骨文为代表的“OpenAI链”的强烈替代趋势。资管公司Deepwater预测,谷歌将成为2026年最佳美股七巨头成员。

博通是谷歌TPU设计的核心伙伴,被视为“谷歌链”的最大赢家之一。Wedbush指出,市场正在重新发现ASIC晶片的巨大市场。

将博通列为首选股的杰富瑞表示,随着谷歌对定制晶片需求持续增长,ASIC市场正迎来拐点。此外,在2026年晶片股展望中,摩根大通、摩根士丹利、美国银行和高盛都将博通列为首选股,而英伟达仅获得以上四家投行中的三家的首选股认可。

6、AI泡沫与金融信贷风险

AI发展的道路并非坦途,人们想要看到巨额支出何时带来生产率提高和实际回报的渴望十分强烈。AI泡沫担忧在下半年尤为突出,MIT的一份报告揭开了95%AI玩家无法获得正回报的事实,高盛发现AI采用率增速已经放缓。

尽管AI应用代表Palantir以破百的“40法则”沾沾自喜,但其最高六百多倍的市盈率令人生畏,曾预测次贷危机的大空头Michael Burry做空Palantir引发关注。

【Palantir市盈率,来源:Tradingkey】

除了常见的高估值和循环注资的旁氏担忧,四季度各大厂商的新麻烦层出不穷。高盛认为,AI泡沫不在英伟达等巨头身上,而在私募市场。

数据中心建设就像“吞金兽”,OpenAI希望政府为融资担保兜底,举债扩张的甲骨文被最大合作伙伴Blue Owl拒绝加码,Meta和xAI等公司正在以掩盖实际风险的表外融资搅动私人信贷市场。

AI泡沫和金融信贷越走越近,机构担心AI资产泡沫的破裂可能会导致类似2008年金融危机后的经济损失。

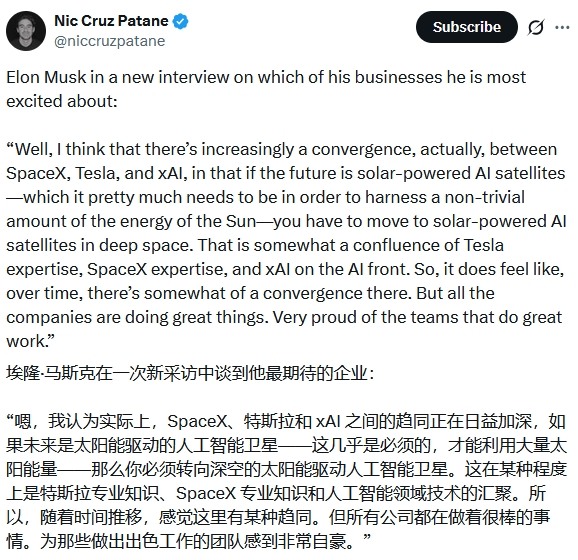

7、特斯拉的Galaxy Mind三位一体

整个2025年,特斯拉交易主要围绕CEO马斯克的政治和商业行动、特斯拉电车交付量和财报、以及Robotaxi和机器人估值远景上。而现在的特斯拉交易,早已不局限于特斯拉汽车业务,而是马斯克本人愿景和其布局的商业帝国前景。

随着xAI开发的大模型Grok崛起和SpaceX敲定2026年上市,马斯克提到的“Galaxy Mind”可能更适合用以描绘2025年甚至2026年的“特斯拉交易”。

【来源:X】

他在12月提出了“Galaxy Mind”的构想,未来有望将SpaceX、特斯拉和xAI整合并为“太空数据中心”提供支持,即SpaceX负责将AI卫星发射至太空轨道、特斯拉的太阳能和电池技术提供能源方案、xAI负责开发AI模型。

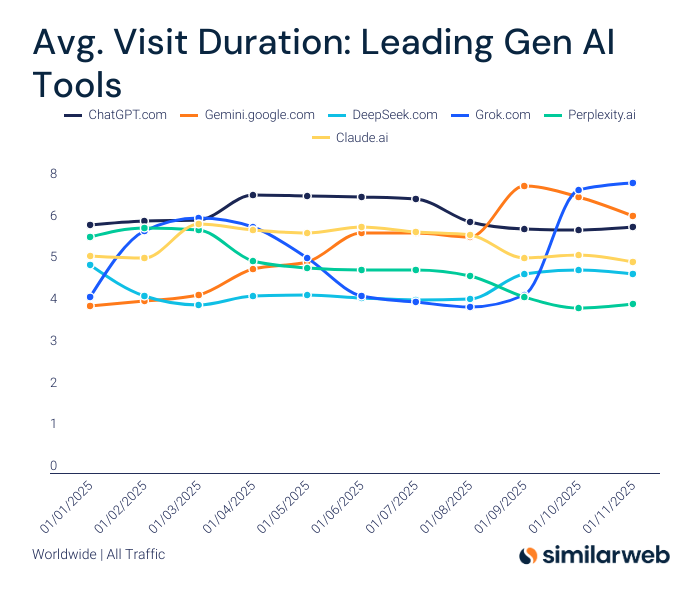

马斯克年初整合了AI公司xAI和社媒平台X,Grok模型性能在各大测试平台早已名列前茅。Similarweb数据显示,Gemini于九月在平均访问时长上超过ChatGPT,而Grok在十月超过Gemini并登顶榜单。

【主流大模型网站的平均访问时长,来源:X@Similarweb】

如果说2025年特斯拉估值是靠马斯克强行拉上Optimus机器人所推动的,那么当SpaceX明年上市时,特斯拉将成为“太空算力”的一环,特斯拉有望获得资本市场自行想象的更广阔估值空间。

8、AI时代孕育超级存储周期

2025年最成功的AI概念股不是英伟达、不是Palantir、也不是后来居上的谷歌,而是存储股。标普500指数成分股中,闪迪、西部数据、美光科技和希捷科技是涨幅最大的四只股票,年内分别上涨约600%、300%、250%和230%。

【主要存储股2025年涨幅,来源:Slickcharts】

AI技术发展给存储行业带来了“超级周期”,其对存储晶片的性能和容量提出了更高的要求,尤其推动了高带宽内存(HBM)和服务器DRAM需求的爆发,供不应求状况突出。

野村证券分析称,全球AI数据中心建设进程超预期加速推进,带来了企业级高性能服务器DRAM、HBM存储系统和数据中心高性能SSD需求共同猛增,DRAM或NAND存储晶片价格上行斜率陡峭化。

该行预测,2026年存储投资主线将是“存储晶片价格-利润-估值”,存储行业超级周期至少持续到2027年,有意义的供给增加最早出现在2028年。

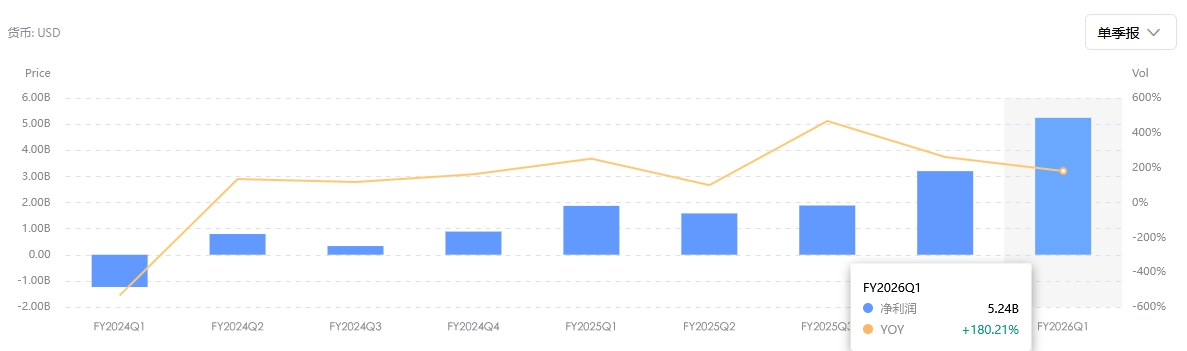

自称处于“”AI不可或缺的赋能者”位置的美光科技是美国唯一的DRAM供应商,公司运营执行副总裁表示,这是其25年职业生涯看到的最显著的供需错配。

摩根士丹利指出,美光科技业绩反映了美国半导体行业历史上可能最好的收入上行空间,提到净利润指引比市场预期高75%。

【美光科技净利润,来源:TradingKey】

9、“GPU即服务”模式的机遇

在继续以云三巨头为主导的市场上,2025年的全球云服务市场涌现了一个新角色,即新云服务提供商。“算力荒”给CoreWeave和Nebius为代表的专业AI云计算服务商提供了巨大生态位。

它们专注于提供AI计算中最核心的GPU工作负载服务,或“GPU as a Service”(GPUaaS),省去传统云公司需要耗费的广泛运维成本,为需要使用GPU算力、但不愿花大价钱部署的企业提供按需付费的算力租赁服务。

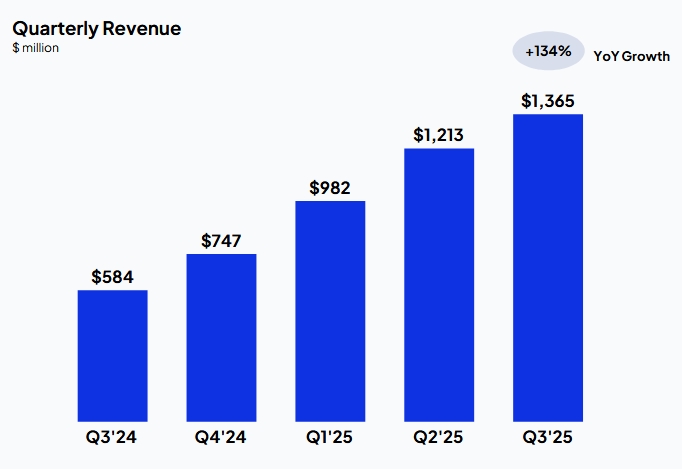

【Coreweave营收,来源:Coreweave】

被称为“英伟达亲儿子”的CoreWeave今年上市三个月内股价暴涨超300%,其在英伟达的优先拿货权使其成为企业部署英伟达GPU的最佳性价比之选,连本身具备成熟云基础设施的微软也需要它分散算力紧缺压力。

微软今年与CoreWeave和Nebius都签下算力采购协议,还宣布了与Nscale、Iren和Lambda Labs等公司价值百亿美元的新云合作。OpenAI和英伟达等巨头也展示出对Nscale等云基础设施公司的投资或合作兴趣。

不过,鉴于CoreWeave等新云公司的能否在GPU技术迭代和折旧周期质疑中安全度过,以及本身存在的高杠杆运营策略,新云供应商的商业模式的可持续性还有待验证。

10、英特尔成翻盘王

2024年股价暴跌约60%后,持续传出“拆分家产”消息的昔日半导体巨头英特尔在2025年迎来超80%的股价反弹,扭亏为盈的三季度财报也因印证其是货真价实的年度“翻盘王”。

在3月上任CEO的陈立武领导下,英特尔启动激进变革,也见证了美国政府投资布局、英伟达战略投资、首个18A工艺晶片架构的技术突破等关键转折时刻。

英特尔三季度实现一年半来首次营收正增长,终结六个季度以来、也是35年来最长亏损记录的持续亏损。

【英特尔扭亏为盈,来源:TradingKey】

川普政府投资英特尔、并成为英特尔最大股东开启了美国国家资本主义新时代,足以证明英特尔在美国“晶片制造本土化”策略中举足轻重的地位。

不过也有声音指出,虽然获得政府、软银和英伟达的资金输血,但迄今尚未公布有意义的重量级外部客户订单依然是长期担忧。