黄金价格大幅回调,但无需过度担忧

AI播客

1 月 29 日至 30 日,国际金价经历剧烈震荡,先冲高后回落,主要由于前期涨幅过高、美联储政策信号及股市下跌引发流动性抛售。然而,此次回调属技术性调整,2026 年黄金整体上行趋势未变。2025 年,地缘政治风险、经济不确定性及政策博弈推升黄金作为避险资产的价值,全球黄金总需求达 5002 吨创新高,投资需求和央行购金成为主要驱动力。自 2022 年起,黄金在国际储备资产中的地位已显著提升。展望 2026 年,债券市场不确定性、降息预期、美元弱势及持续的地缘政治风险将支撑黄金走强,料金价易涨难跌。

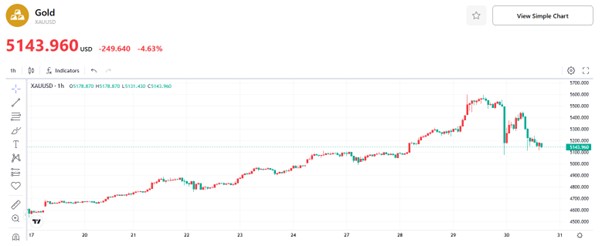

1 月 29 日至 30 日,国际黄金市场上演剧烈震荡的过山车行情。金价一度直线冲高,逼近 5600 美元 / 盎司高位;但在大幅冲高后,国际金价随即快速回落,截至当前,现货黄金报价为 5143.96 美元 / 盎司。此次金价大幅回调,核心系多重因素共同作用:其一,前期金价涨幅过高过快,1 月 1 日至 29 日累计涨幅高达 24.1%,推动多头在高位集中获利了结;其二,美联储 1 月议息会议维持基准利率不变,这释放出鹰派政策信号,对金价形成压制;其三,美国股市大幅下挫,引发投资者抛售黄金以回笼流动性,最终引发市场踩踏式下跌。然而,我们认为,投资者无需对本次金价大跌过度恐慌,此次调整本质上属于市场技术性回调,2026 年黄金市场的整体上行大趋势并未发生根本改变,可从需求端维度对这一上涨趋势进行解读。

图:黄金价格(美元/盎司,1小时图)

资料来源:TradingKey

回望 2025 年,地缘政治风险持续发酵、全球经济运行充满不确定性,叠加主要经济体间的政策博弈加剧,多重因素推动资金大规模涌入黄金市场,黄金作为避险资产与多元化配置标的的价值凸显。2026 年 1 月 29 日,世界黄金协会发布 2025 年度《全球黄金需求趋势报告》,数据显示,2025 年全球黄金总需求达 5002 吨,刷新历史纪录。其中,全球黄金投资需求攀升至 2175 吨,首次突破 2000 吨关口,创下里程碑式新高;全球黄金 ETF 全年净增持量达 801 吨,跻身历史年度增量第二位。

与此同时,实物黄金投资需求同样表现强劲。2025 年,全球金条与金币需求达 1374 吨,对应价值约 1540 亿美元,创下 12 年以来的新高。其中,全球央行的持续购金行为,成为黄金需求的重要支撑力。2025 年,全球央行及政府机构合计增持黄金 863 吨,该规模显著高于长期平均水平,成为拉动全球黄金需求的核心驱动力之一。

拉长时间线来看,自 2022 年起,国际储备资产体系的多极化演进进程,已转向以黄金为核心驱动要素。俄乌冲突爆发后,美西方对俄实施联合金融制裁,传统外汇储备资产的安全性遭遇严峻挑战,这一外部冲击直接推动国际储备资产体系的多极化进程进一步加速。截至 2025 年三季度末,全球黄金储备占比相较 2021 年末大幅提升 11.9 个百分点,该增幅显著超过同期美元储备占比 8.9 个百分点的回落幅度;与此同时,其余五种主要储备货币的占比均呈现不同程度的下降。值得关注的是,自 2023 年四季度起,黄金储备规模已超越欧元,成为仅次于美元的全球第二大国际储备资产。截至 2025 年三季度末,美元、黄金、欧元三大储备资产的占比分别为 42.3%、25.7% 和 15.1%。

展望 2026 年,黄金市场的长期上行逻辑未发生根本改变。本年度债券市场的不确定性、市场对美联储降息的预期及美元的弱势运行,将成为支撑黄金各投资板块持续走强的核心驱动力。与此同时,地缘政治因素将成为 2026 年影响黄金投资的关键变量,推动市场风险溢价全面抬升;在全球格局分化加剧的背景下,风险溢价已基本无下行空间。黄金作为全周期的风险对冲工具,相较固定收益资产具备显著配置优势,有望在 2026 年及未来持续吸引全球投资者的增配需求。此外,尽管 2025 年全球金饰需求表现略显疲弱,但伴随全球经济尤其是中国经济的复苏进程推进,2026 年全球金饰消费规模有望保持稳健走势。综合来看,在黄金 ETF 配置、全球央行购金、私营部门实物投资及金饰消费的多重需求共振下,2026 年全球黄金总需求预计将维持旺盛态势,金价后续运行大趋势大概率易涨难跌。