TradingKey - Most investors aspire to "participate in upside gains while controlling drawdowns," yet often lack the proper tools and strategies to achieve this balance. In this context, derivatives—particularly options—are opening new avenues of thought for an increasing number of investors.

Among various combination strategies, the Bull Call Spread stands out as a classic structure that allows participation in upward price movements while capping both maximum risk and potential returns.

Simply put, by simultaneously buying a lower-strike call option and selling a higher-strike call option with the same expiration date, traders construct this strategic combination.

Compared to directly purchasing call options, this strategy requires lower capital outlay and inherently incorporates built-in "take-profit and stop-loss" characteristics. Consequently, many professional traders employ it to express moderately bullish views on underlying assets.

This article will guide you from foundational definitions to practical applications—from volatility impacts to time value management—providing a comprehensive analysis of this operationally valuable options tool.

(Source: Freepik)

Bull Call Spread คืออะไร?

Bull Call Spread คือกลยุทธ์การเทรดออปชันทั่วไปที่สร้างขึ้นโดยการซื้อและขายคอลออปชันสองสัญญาพร้อมกัน โดยมีวันหมดอายุเดียวกันแต่มีราคาใช้สิทธิ (Strike Price) ต่างกัน โครงสร้างนี้จะสร้างกำไรในระดับจำกัดเมื่อราคาหุ้นอ้างอิงปรับตัวสูงขึ้นอย่างค่อยเป็นค่อยไป

กล่าวโดยเจาะจงคือ กลยุทธ์นี้ประกอบด้วยการซื้อคอลออปชันที่ราคาใช้สิทธิต่ำกว่า พร้อมกับขายคอลออปชันที่ราคาใช้สิทธิสูงกว่าในสินทรัพย์อ้างอิงและวันหมดอายุเดียวกัน การผสมผสานนี้ถือเป็นกลยุทธ์แบบ Vertical Spread เนื่องจากสัญญาทั้งสองมีวันหมดอายุเดียวกันแต่มีการวางระดับราคาใช้สิทธิแบบลดหลั่นกัน

เนื่องจากคอลออปชันที่มีราคาใช้สิทธิต่ำกว่ามักจะมีค่าพรีเมียมสูงกว่าคอลออปชันที่ราคาใช้สิทธิสูงกว่า การเปิดสถานะนี้จึงจำเป็นต้องจ่ายค่าพรีเมียมสุทธิ (Net Premium) จึงมีชื่อเรียกอีกอย่างว่า "Long Call Spread" หรือ "Debit Call Spread"

นักลงทุนมักใช้กลยุทธ์นี้เมื่อคาดการณ์ว่าตลาดจะเป็นขาขึ้นปานกลาง เมื่อเทียบกับการถือคอลออปชันเพียงสัญญาเดียว กลยุทธ์นี้จะช่วยลดต้นทุนเริ่มต้นในขณะที่กำหนดความเสี่ยงและกำไรสูงสุดไว้อย่างชัดเจน

ความนิยมของโครงสร้างนี้มาจากความสามารถในการลดกำแพงการเข้าถึงตลาดขาขึ้นพร้อมกับหลีกเลี่ยงความเสี่ยงที่ไม่จำกัด อย่างไรก็ตาม มันมาพร้อมกับเพดานกำไร: เมื่อราคาของสินทรัพย์อ้างอิงทะลุราคาใช้สิทธิของสัญญาที่ขายไว้ กำไรส่วนเกินหลังจากนั้นจะไม่เพิ่มขึ้นอีก

กลไกการดำเนินงานของกลยุทธ์ Bull Call Spread

การทำ Bull Call Spread ดำเนินการโดยการซื้อและขายคอลออปชันสองสัญญาที่มีราคาใช้สิทธิต่างกันแต่มีวันหมดอายุเดียวกันพร้อมกัน กลยุทธ์นี้เหมาะสำหรับสภาวะตลาดที่คาดว่าสินทรัพย์อ้างอิงจะปรับตัวขึ้นปานกลาง

การดำเนินการเฉพาะมีดังนี้:

- ซื้อคอลออปชันที่ราคาใช้สิทธิต่ำกว่า (โดยทั่วไปจะอยู่ที่ราคาตลาด At-the-money หรือสูงกว่าราคาตลาดเล็กน้อย Slightly In-the-money)

- ขายคอลออปชันที่ราคาใช้สิทธิสูงกว่าในวันหมดอายุเดียวกัน (โดยทั่วไปจะเป็น Out-of-the-money)

เนื่องจากคอลราคาใช้สิทธิต่ำมีค่าพรีเมียมแพงกว่าคอลราคาใช้สิทธิสูง การเปิดสถานะนี้จึงต้องจ่ายเงินออกไปก่อน จึงเรียกว่าโครงสร้างแบบ "Debit Spread"

ข้อได้เปรียบสำคัญอยู่ที่กลไกการหักล้างค่าพรีเมียม: ค่าพรีเมียมที่ได้รับจากการขายคอลราคาใช้สิทธิสูงจะช่วยลดต้นทุนสุทธิในการซื้อคอลราคาใช้สิทธิต่ำลงโดยตรง ส่งผลให้เงินทุนเริ่มต้นที่นักลงทุนต้องใช้นั้นลดลง

กำไรจะเกิดขึ้นเมื่อราคาสินทรัพย์อ้างอิงเป็นไปตามความคาดหวัง หากราคาสูงกว่าราคาใช้สิทธิขาซื้อ (Lower Strike) คอลที่ซื้อไว้จะมีมูลค่าที่แท้จริงเพิ่มขึ้น และจะทำกำไรได้สูงสุดเมื่อราคาไปถึงหรือสูงกว่าราคาใช้สิทธิขาขาย (Higher Strike) ณ วันหมดอายุ

อย่างไรก็ตาม โครงสร้างนี้จะจำกัดเพดานกำไรโดยอัตโนมัติ—ไม่ว่าราคาจะพุ่งสูงไปแค่ไหน กำไรสูงสุดจะจำกัดอยู่ที่ส่วนต่างระหว่างราคาใช้สิทธิสองระดับลบด้วยค่าพรีเมียมสุทธิที่จ่ายไป

ในทางกลับกัน ความเสี่ยงสูงสุดก็ถูกกำหนดไว้อย่างชัดเจน: หากราคาไม่สามารถพุ่งเกินราคาใช้สิทธิขาซื้อ ณ วันหมดอายุ ออปชันทั้งสองจะไร้ค่า และผลขาดทุนของนักลงทุนจะจำกัดอยู่ที่ค่าพรีเมียมสุทธิที่จ่ายไปตอนเริ่มต้นเท่านั้น

กรณีศึกษา: การสร้างกลยุทธ์ Bull Call Spread

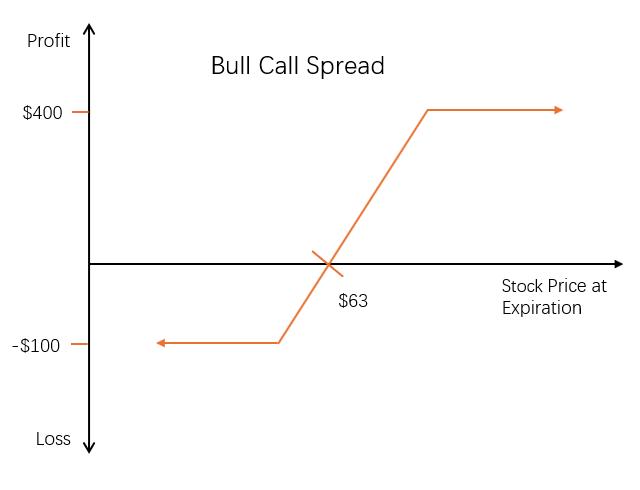

สมมติว่านักลงทุนเชื่อว่าหุ้นที่ปัจจุบันราคา 62 ดอลลาร์ จะเติบโตปานกลางในเดือนหน้า เขาต้องการทำกำไรจากขาขึ้นเล็กน้อยนี้ด้วยวิธีที่จำกัดความเสี่ยงและคุ้มค่าต้นทุน เพื่อบรรลุเป้าหมายนี้นักลงทุนจึงตัดสินใจเปิดสถานะ Bull Call Spread

การตั้งสถานะ:

- ซื้อคอลออปชัน 1 สัญญา ที่ราคาใช้สิทธิ 62 ดอลลาร์ หมดอายุใน 1 เดือน (จ่าย 3.00 ดอลลาร์ต่อหุ้น) — ออปชันแบบ At-the-money

- ขายคอลออปชัน 1 สัญญา ที่ราคาใช้สิทธิ 67 ดอลลาร์ วันหมดอายุเดียวกัน (ได้รับ 2.00 ดอลลาร์ต่อหุ้น) — สัญญาแบบ Out-of-the-money

- ต้นทุนสุทธิ (Net Debit) = 3.00 – 2.00 = 1.00 ดอลลาร์ต่อหุ้น

- เนื่องจาก 1 สัญญาคุมหุ้น 100 หุ้น เงินที่ต้องจ่ายตอนเริ่ม = 1.00 × 100 = 100 ดอลลาร์

กำไรสูงสุด กำไรสูงสุด = ราคาใช้สิทธิที่สูงกว่า – ราคาใช้สิทธิที่ต่ำกว่า – ต้นทุนสุทธิ = (67 – 62) – 1 = 4.00 ดอลลาร์ต่อหุ้น กำไรสูงสุดรวม = 4.00 × 100 หุ้น = 400 ดอลลาร์ เมื่อหุ้นอ้างอิงปิดที่หรือเหนือระดับ 67 ดอลลาร์ ณ วันหมดอายุ สัญญาทั้งสองจะมีสถานะ In-the-money อย่างไรก็ตาม การเคลื่อนไหวของราคาที่เกิน 67 ดอลลาร์ไปจะไม่สร้างกำไรเพิ่ม ทำให้เพดานกำไรอยู่ที่ 400 ดอลลาร์

จุดคุ้มทุน (Breakeven Point) จุดคุ้มทุน = ราคาใช้สิทธิของขาที่ซื้อ (Long Leg) + ต้นทุนสุทธิ = 62 + 1 = 63.00 ดอลลาร์ต่อหุ้น กล่าวคือ ตราบใดที่หุ้นปรับตัวขึ้นถึงอย่างน้อย 63 ดอลลาร์ ณ วันหมดอายุ การเทรดนี้จะเริ่มได้กำไร หากปิดที่ 63 ดอลลาร์พอดีจะเท่าทุน แต่หากราคาต่ำกว่าระดับนี้จะเริ่มขาดทุน

ขาดทุนสูงสุด ขาดทุนสูงสุดของกลยุทธ์เท่ากับต้นทุนสุทธิที่จ่ายไปตอนเริ่มต้น ซึ่งเป็นจุดตัดขาดทุนที่คงที่หากออปชันทั้งสองขาหมดค่า: ขาดทุนสูงสุด = ต้นทุนสุทธิ = 1.00 ดอลลาร์ต่อหุ้น × ขนาดสัญญา 100 หุ้น = 100 ดอลลาร์รวม สถานการณ์นี้จะเกิดขึ้นเมื่อราคาสุดท้ายของสินทรัพย์อ้างอิงอยู่ที่หรือต่ำกว่าราคาใช้สิทธิของคอลฝั่งซื้อ (62 ดอลลาร์) ทำให้ออปชันทั้งคู่ไร้ค่า เงินที่จ่ายไปตอนแรกทั้งหมดจึงถือเป็นความเสี่ยงสูงสุด

ผลกระทบของความเคลื่อนไหวของราคาหุ้น

ในกลยุทธ์ Bull Call Spread มูลค่ารวมของสถานะจะเพิ่มขึ้นเมื่อราคาหุ้นอ้างอิงปรับตัวสูงขึ้น และลดลงเมื่อราคาลดลง สิ่งนี้บ่งชี้ว่ากลยุทธ์มีค่า "Net Positive Delta" ซึ่งแสดงถึงการตอบสนองเชิงบวกต่อการเพิ่มขึ้นของราคา

Delta เป็นตัวชี้วัดสำคัญที่วัดความไวของราคาออปชันต่อการเปลี่ยนแปลงราคาของสินทรัพย์อ้างอิง โดยทั่วไปสัดส่วนนี้จะน้อยกว่า 1:1 (เช่น Delta 0.6 หมายความว่าถ้าราคาหุ้นขึ้น 1 ดอลลาร์ ราคาออปชันจะขึ้นประมาณ 0.60 ดอลลาร์)

เนื่องจาก Bull Call Spread ผสมผสานคอลราคาใช้สิทธิต่ำฝั่งซื้อและคอลราคาใช้สิทธิสูงฝั่งขายเข้าด้วยกัน ค่า Delta ของทั้งคู่จึงหักล้างกันเอง หากเวลาคงที่ ค่า Net Delta ของกลยุทธ์นี้มักจะคงสถานะบวกเพียงเล็กน้อยโดยไม่มีความผันผวนรุนแรง

ในทางเทคนิคออปชัน คุณลักษณะนี้เรียกว่าการมี "ค่า Gamma เกือบเป็นศูนย์" โดย Gamma คืออัตราการเปลี่ยนแปลงของ Delta ต่อหนึ่งหน่วยการเคลื่อนที่ของราคา ค่า Gamma ที่ต่ำหมายความว่าความเสี่ยงของกลยุทธ์จะไม่แกว่งตัวรุนแรงจากการเคลื่อนไหวของราคาเพียงเล็กน้อย

ความคงที่ของ Delta นี้มอบข้อได้เปรียบที่สำคัญ: ในตลาดที่เป็นขาขึ้นปานกลาง กลยุทธ์จะทำกำไรอย่างต่อเนื่องจากราคาที่เพิ่มขึ้น ในขณะที่หลีกเลี่ยงการเปลี่ยนแปลงความไวที่รุนแรงซึ่งมักพบในการเทรดออปชันสัญญาเดียว

ผลกระทบของการเปลี่ยนแปลงความผันผวน

ความผันผวนวัดระดับการแกว่งตัวของราคาหุ้นในช่วงเวลาหนึ่ง มักแสดงเป็นเปอร์เซ็นต์ และเป็นปัจจัยหลักในการกำหนดราคาออปชัน หากตัวแปรอื่นคงที่ ความผันผวนแฝง (Implied Volatility) ที่สูงขึ้นมักจะทำให้ราคาออปชันแพงขึ้น

สำหรับกลยุทธ์ Bull Call Spread ซึ่งประกอบด้วยทั้งคอลฝั่งซื้อและคอลฝั่งขายในสินทรัพย์อ้างอิงและวันหมดอายุเดียวกัน ผลกระทบจากการเปลี่ยนแปลงความผันผวนมักจะหักล้างกันเอง ส่งผลให้สถานะโดยรวมมีการตอบสนองต่อราคาต่อความผันผวนน้อยมาก

ในทางเทคนิค เรียกว่าการมี "ค่า Vega เกือบเป็นศูนย์" โดย Vega คือตัววัดความไวของราคาออปชันต่อความผันผวน ซึ่งในกลยุทธ์นี้ค่า Vega จะเข้าใกล้ศูนย์ หมายความว่าการสวิงของความผันผวนอย่างรุนแรงจะไม่กระทบมูลค่าของสถานะมากนัก

อย่างไรก็ตาม กลยุทธ์นี้ไม่ได้มีภูมิคุ้มกันต่อความผันผวนโดยสมบูรณ์ ผลลัพธ์สุดท้ายอาจยังได้รับอิทธิพลจากปัจจัยต่างๆ เช่น สถานะ In-the-money/Out-of-the-money ของแต่ละขา, เวลาที่เหลือ และค่าส่วนต่างการเทรด (Slippage) จริง

ผลกระทบของเวลา

ในการกำหนดราคาออปชัน มูลค่าทางเวลาจะลดลงอย่างต่อเนื่องเมื่อใกล้วันหมดอายุ หรือที่เรียกว่า "การเสื่อมถอยของเวลา" (Time Decay/Time Erosion)

สำหรับ Bull Call Spread ความไวต่อการผ่านไปของเวลาขึ้นอยู่กับหลายปัจจัย โดยปัจจัยที่สำคัญที่สุดคือตำแหน่งของราคาหุ้นเมื่อเทียบกับราคาใช้สิทธิทั้งสองระดับ:

- เมื่อราคาหุ้นอยู่ใกล้หรือต่ำกว่าราคาใช้สิทธิขาซื้อ (Long Leg): สถานะจะพึ่งพาโอกาสในการทำกำไรของคอลฝั่งซื้อเป็นหลัก คอลที่ซื้อไว้จะมีมูลค่าทางเวลาสูงและเสื่อมค่าอย่างรวดเร็ว ในขณะที่คอลฝั่งขายราคาใช้สิทธิสูง (ซึ่งเป็น Deep Out-of-the-money) จะเสื่อมค่าช้ากว่า ดังนั้น การเสื่อมถอยของเวลาจะส่งผลลบต่อกลยุทธ์นี้

- เมื่อราคาหุ้นอยู่ใกล้หรือสูงกว่าราคาใช้สิทธิขาขาย (Short Leg): การเสื่อมถอยของเวลาจะกลายเป็นข้อดี คอลฝั่งขาย (ซึ่งอยู่ใกล้ At-the-money มากกว่า) จะเสียมูลค่าทางเวลาเร็วกว่าคอลฝั่งซื้อ ทำให้มูลค่าของสถานะรวมเพิ่มขึ้นเมื่อใกล้วันหมดอายุ

- เมื่อราคาหุ้นอยู่ระหว่างราคาใช้สิทธิทั้งสอง: อัตราการเสื่อมถอยของมูลค่าทางเวลาของออปชันทั้งสองสัญญาจะสมดุลกัน ช่วยลดผลกระทบจากการกัดกร่อนของเวลาต่อภาพรวมของสถานะ

ความเสี่ยงจากการถูกใช้สิทธิก่อนกำหนด

ในการเทรดออปชันแบบอเมริกัน ผู้ขายออปชันมีความเสี่ยงที่จะถูกใช้สิทธิก่อนกำหนด (Early Exercise) ได้ทุกเมื่อ คุณลักษณะนี้ทำให้กลยุทธ์ที่มีสถานะขาย (Short) อย่าง Bull Call Spread ต้องมีการพิจารณาเป็นพิเศษ เนื่องจากขาที่ขายไว้อาจถูกใช้สิทธิโดยคู่สัญญาได้ก่อนวันหมดอายุ

สำหรับ Bull Call Spread คอลออปชันฝั่งซื้อไม่มีพันธะเรื่องการใช้สิทธิก่อนกำหนด จึงไม่มีความกังวลในส่วนนี้ อย่างไรก็ตาม คอลออปชันฝั่งขายที่ราคาใช้สิทธิสูงกว่ามีความเสี่ยงที่จะถูกใช้สิทธิก่อนกำหนดได้

หากถูกใช้สิทธิ นักลงทุนจะถูกบังคับให้ขายหุ้นตามราคาที่ระบุในสัญญา—แม้ว่าจะไม่ได้เป็นเจ้าของหุ้นอ้างอิงอยู่ก็ตาม—ซึ่งจะทำให้เกิดธุรกรรมและต้นทุนเพิ่มเติม

การใช้สิทธิก่อนกำหนดมักเกิดขึ้นบ่อยที่สุดในช่วงวันขึ้นเครื่องหมาย XD (Ex-dividend dates) เมื่อมูลค่าทางเวลาที่เหลืออยู่ของคอลออปชันที่มีสถานะ In-the-money ต่ำกว่าจำนวนเงินปันผลที่คาดหวัง คู่สัญญามักจะเลือกใช้สิทธิออปชันทันที ดังนั้น เมื่อขาที่ขายไว้มีสถานะ In-the-money และใกล้ถึงวันจ่ายปันผล นักลงทุนต้องประเมินความเสี่ยงในการถูกสุ่มเลือกใช้สิทธิ (Early Assignment)

มีสองวิธีในการจัดการสถานการณ์นี้:

- ปิดสถานะทั้งชุด (Close the entire spread): ขายคอลฝั่งซื้อและซื้อคืนคอลฝั่งขายไปพร้อมกันเพื่อออกจากสถานะทั้งหมด ป้องกันเหตุการณ์บังคับส่งมอบ

- จัดการเฉพาะขาที่ขาย (Cover only the short leg): คงสถานะคอลฝั่งซื้อไว้แต่ซื้อคืนเฉพาะคอลฝั่งขายที่มีราคาใช้สิทธิสูงกว่าเพื่อยกเลิกพันธะผูกพันฝ่ายเดียว

หากไม่มีการจัดการและเกิดการใช้สิทธิโดยอัตโนมัติโดยที่ไม่มีหุ้นเพียงพอสำหรับการส่งมอบ จะทำให้เกิดสถานะขายชอร์ตหุ้น (Short stock) ชั่วคราวในบัญชี

ความเสี่ยงวันหมดอายุ

การถือ Bull Call Spread จนถึงวันหมดอายุจะนำมาซึ่งความเสี่ยงในการชำระราคาเพิ่มเติม—โดยเฉพาะอย่างยิ่งเมื่อราคาหุ้นอ้างอิงแกว่งตัวอยู่ใกล้กับราคาใช้สิทธิของคอลฝั่งขาย (Short Leg)

เนื่องจากออปชันแบบอเมริกันมักเข้าสู่กระบวนการชำระราคาสุดท้ายหลังตลาดปิดวันศุกร์ โดยคำสั่งใช้สิทธิจะถูกประมวลผลเป็นชุดในช่วงสุดสัปดาห์ นักลงทุนสถาบันอาจไม่ยืนยันสถานะการได้รับมอบหมายจนกว่าจะถึงวันจันทร์ถัดไป ความไม่แน่นอนนี้จะรุนแรงขึ้นเมื่อราคาหุ้นอยู่ต่ำกว่า เท่ากับ หรือสูงกว่าราคาใช้สิทธิเพียงเล็กน้อย

ข้อดีของกลยุทธ์ Bull Call Spread

- ควบคุมความเสี่ยงได้: ผลขาดทุนสูงสุดถูกกำหนดไว้ล่วงหน้าตั้งแต่วันแรก ซึ่งเท่ากับค่าพรีเมียมสุทธิที่จ่ายไป ไม่ว่าตลาดจะผันผวนแค่ไหน ขาดทุนจะจำกัดอยู่แค่เงินลงทุนเริ่มต้นเท่านั้น

- ขอบเขตกำไรที่ชัดเจน: เมื่อล็อกราคาใช้สิทธิไว้ตั้งแต่เข้าเทรด กำไรสูงสุดจะสามารถคำนวณได้แม่นยำก่อนเริ่มเทรด ช่วยให้ตัดสินใจได้อย่างมีเหตุผลสอดคล้องกับเป้าหมายและผลตอบแทนที่คุ้มค่าความเสี่ยง

- ใช้เงินทุนน้อยลง: เมื่อเทียบกับการซื้อคอลสัญญาเดียว การขายคอลพ่วงเข้าไปด้วยช่วยหักล้างต้นทุนบางส่วนผ่านค่าพรีเมียมที่ได้รับ สิ่งนี้ช่วยลดเงินลงทุนสุทธิลงอย่างมาก ดึงดูดนักลงทุนที่มีข้อจำกัดเรื่องทุนหรือต้องการใช้เงินทุนให้มีประสิทธิภาพสูงสุด

ข้อเสียของกลยุทธ์ Bull Call Spread

- จำกัดศักยภาพในการทำกำไร: เมื่อสินทรัพย์อ้างอิงพุ่งทะลุราคาใช้สิทธิที่สูงกว่า กำไรจากราคาที่ขึ้นต่อไปจะถูกหักล้างโดยคอลฝั่งขายทั้งหมด สิ่งนี้จำกัดผลตอบแทนในช่วงตลาดกระทิงรุนแรงที่ปกติควรจะได้กำไรมากกว่านี้

- ผลตอบแทนต่ำกว่าการเทรดขาเดียว: เนื่องจากการวางสถานะหักล้างกัน ศักยภาพกำไรจึงต่ำกว่าการถือครอง Long Call เพียงอย่างเดียว แม้จะคาดการณ์ทิศทางถูก แต่นักลงทุนต้องยอมรับเงื่อนไขของ "การแลกเปลี่ยนโอกาสกำไรสูงสุดกับต้นทุนที่ลดลง"

- ขึ้นอยู่กับเส้นทางของราคา (Path Dependency) อย่างมาก: ประสิทธิภาพของกลยุทธ์ขึ้นอยู่กับทิศทางราคาตลอดช่วงเวลา ไม่ใช่แค่ผลลัพธ์สุดท้าย หากหุ้นพุ่งขึ้นแรงแล้วย่อกลับมาอยู่ระหว่างราคาใช้สิทธิ การกัดกร่อนของมูลค่าทางเวลาในช่วงความผันผวนระหว่างทางอาจทำให้กำไรลดต่ำกว่าที่คาดการณ์ไว้ตามทฤษฎี แม้ราคา ณ วันหมดอายุจะดูน่าพอใจก็ตาม