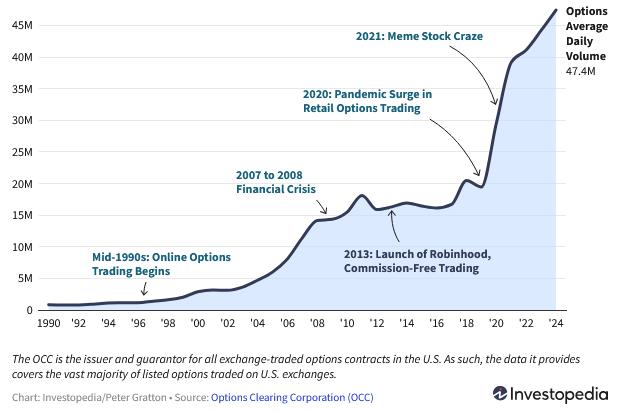

TradingKey – ตลอดช่วง 3 ทศวรรษที่ผ่านมา ตลาดออปชันของสหรัฐฯ ได้ขยายตัวอย่างมหาศาลในแบบที่ไม่เคยเกิดขึ้นมาก่อน จากสถิติของ Options Clearing Corporation (OCC) พบว่าการซื้อขายออปชันในกลุ่มนักลงทุนรายย่อยพุ่งสูงขึ้นภายหลังการระบาดของโรคโควิด-19 ในปี 2020 ส่งผลให้ปริมาณการซื้อขายปรับตัวขึ้นอย่างรวดเร็ว นอกจากนี้ ปรากฏการณ์ตื่นตัวใน "Meme Stock" เมื่อปี 2021 ยังเป็นตัวเร่งสำคัญที่ผลักดันให้ปริมาณการซื้อขายทะยานสู่จุดสูงสุดใหม่ จนกระทั่งในปี 2024 ตลาดออปชันสหรัฐฯ มีปริมาณการซื้อขายเฉลี่ยต่อวันแตะระดับ 47.4 ล้านสัญญา ซึ่งถือเป็นการเติบโตแบบทวีคูณ (Exponential growth) เมื่อเทียบกับช่วงต้นทศวรรษ 1990

(Source: Investopedia)

ท่ามกลางการเติบโตแบบก้าวกระโดดของกิจกรรมการซื้อขายนี้ นักลงทุนต่างหันมาให้ความสำคัญกับการเทรดออปชันมากขึ้น โดยที่ "ราคา" นั้นเป็นสิ่งที่แยกไม่ออกจากการส่งคำสั่งซื้อขาย (Execution) การก่อตัวของราคาออปชันเกิดจากความสัมพันธ์ระหว่างพลวัตของตลาด มิติของเวลา และความผันผวน (Volatility) แม้แต่สัญญาที่มี Strike Price และสินทรัพย์อ้างอิง (Underlying Assets) ที่ใกล้เคียงกัน ก็มักจะมีความแตกต่างของราคา ซึ่งสะท้อนให้เห็นถึงสถานะที่ผสมผสานกันระหว่างมูลค่าที่แท้จริง (Intrinsic Value) และมูลค่าทางเวลา (Time Value) ของสัญญานั้น ๆ

โดยปกติแล้ว ราคาออปชันจะถูกคำนวณด้วยวิธีการทางคณิตศาสตร์ที่ซับซ้อน เช่น โมเดล Black-Scholes และ Binomial Pricing Model อย่างไรก็ตาม บทความนี้จะมุ่งเน้นไปที่องค์ประกอบพื้นฐานของค่าพรีเมียมออปชัน (Option Premium) ด้วยการวิเคราะห์ความสัมพันธ์ระหว่าง Intrinsic Value และ Time Value เพื่อไขกระจ่างตรรกะหลักของการกำหนดราคาออปชัน ความเข้าใจในองค์ประกอบเหล่านี้จะช่วยให้นักลงทุนสามารถประเมินจังหวะการเทรดและลักษณะความเสี่ยงต่อผลตอบแทน (Risk-Return) ได้อย่างเป็นกลาง ซึ่งนับเป็นการวางรากฐานทางทฤษฎีเพื่อนำไปสู่การปฏิบัติจริง

การกำหนดราคาออปชั่น (Options Pricing) คืออะไร?

ราคาออปชัน หรือที่เรียกกันว่า Option Premium (หรือค่าสิทธิ) คือต้นทุนที่ผู้ซื้อสัญญาออปชันต้องจ่ายเพื่อให้ได้มาซึ่งสิทธิในการซื้อขายสินทรัพย์อ้างอิง (Underlying Security) ณ ราคาที่กำหนดไว้ล่วงหน้า ในช่วงเวลาที่ระบุไว้ในอนาคต กลไกการกำหนดราคาออปชันนั้นมีความซับซ้อนและได้รับอิทธิพลจากหลายปัจจัย โดยมูลค่าหลักของมันจะสะท้อนถึงศักยภาพในการทำกำไรของสัญญานั้นเป็นสำคัญ ผู้ซื้อจะเป็นผู้จ่ายค่าธรรมเนียมส่วนนี้เพื่อถือครองสิทธิในการซื้อขาย ในขณะที่ผู้ขายจะเป็นฝ่ายรับภาระผูกพัน (Obligations) ที่สอดคล้องกันเป็นการตอบแทน

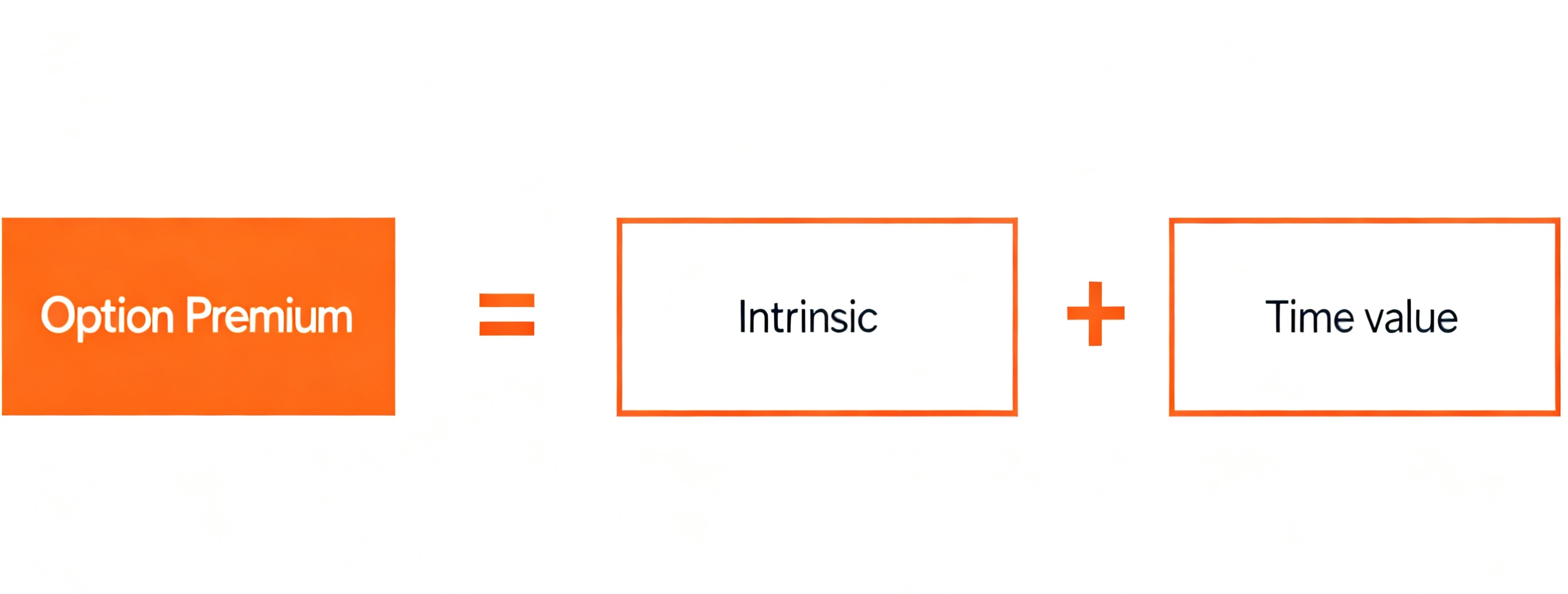

ในฐานะตัวชี้วัดที่เป็นแกนหลักของการเทรดออปชัน ราคาออปชันจะสะท้อนถึงส่วนต่างกำไร (Profit Margin) ที่เป็นไปได้ของสัญญาโดยตรง โดยระดับราคาจะมีความสัมพันธ์อย่างใกล้ชิดกับสถานะ Moneyness ของออปชันนั้น ซึ่งราคานี้ประกอบด้วยองค์ประกอบ 2 ส่วน ได้แก่:

- Intrinsic Value (มูลค่าที่แท้จริง): คือส่วนต่างที่แท้จริงระหว่างราคาปัจจุบันของสินทรัพย์อ้างอิงกับ Strike Price

- Time Value (มูลค่าทางเวลา): คือส่วนที่แสดงถึงความคาดหวังต่อผลกำไรเพิ่มเติมที่อาจเกิดขึ้นได้ในช่วงเวลาที่เหลือก่อนสัญญาจะหมดอายุ

มูลค่าของเงินตามเวลา (Time Value)

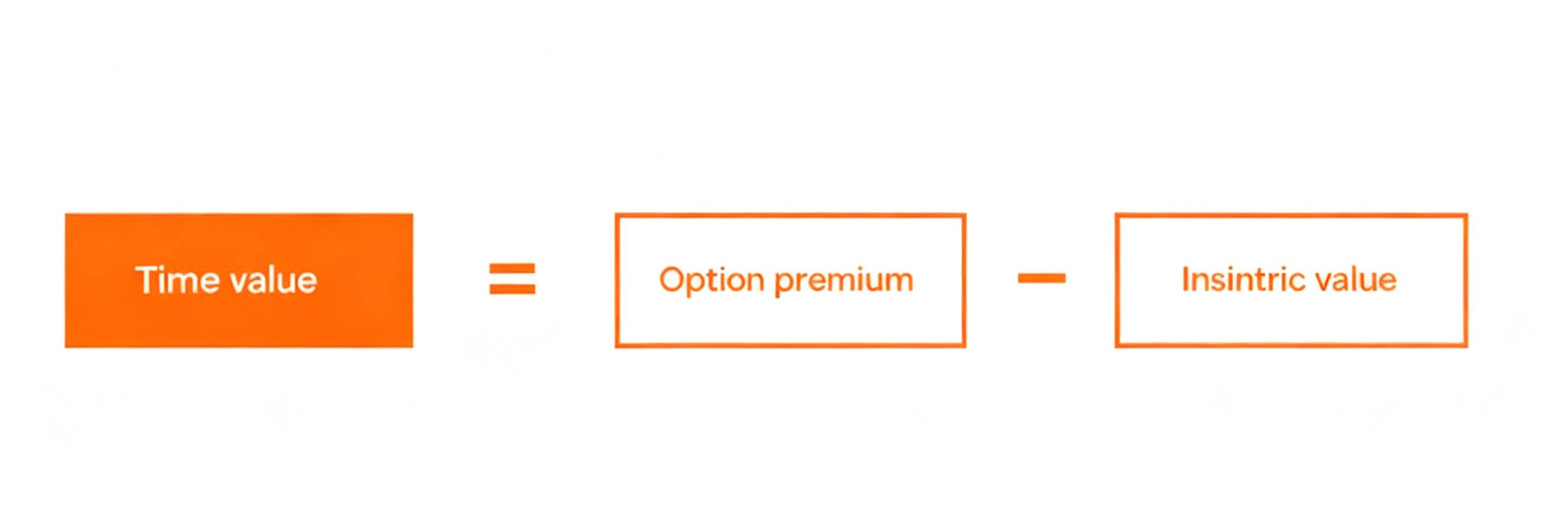

Time Value (มูลค่าทางเวลา) คือส่วนของราคาออปชันที่เกินมาจาก Intrinsic Value ซึ่งรู้จักกันในอีกชื่อหนึ่งว่า Extrinsic Value ค่านี้เป็นตัวแทนของมูลค่าศักยภาพที่ออปชันอาจได้รับเพิ่มขึ้นก่อนวันหมดอายุ อันเนื่องมาจากการเคลื่อนไหวของราคาที่อาจเกิดขึ้นในสินทรัพย์อ้างอิง

สาเหตุที่ Time Value มีอยู่จริงนั้นเป็นเพราะสัญญาออปชันมีอายุจำกัด ยิ่งวันหมดอายุ (Expiration Date) อยู่ห่างออกไปมากเท่าไหร่ โอกาสที่ราคาสินทรัพย์อ้างอิงจะเคลื่อนไหวไปในทิศทางที่เป็นประโยชน์ต่อผู้ถือสัญญาก็ยิ่งมีมากขึ้นเท่านั้น ส่งผลให้มูลค่าของออปชันเพิ่มขึ้นตามไปด้วย

ระยะเวลาที่ยาวนานขึ้นย่อมนำมาซึ่งโอกาสในการทำกำไรที่สูงขึ้น ในทางกลับกัน เมื่อสัญญาออปชันขยับเข้าใกล้วันหมดอายุ มูลค่าของมันก็จะลดลง สาเหตุที่เป็นเช่นนี้เพราะสินทรัพย์อ้างอิงของสัญญานั้นมีเวลาเหลือน้อยลงสำหรับการเคลื่อนไหวของราคาที่จะสร้างกำไรได้

ตัวอย่างเช่น: เมื่อหุ้นตัวหนึ่งมีการซื้อขายอยู่ที่ $100 และ Call Option อายุ 1 เดือนที่มี Strike Price ที่ $90 มีราคาอยู่ที่ $11.50:

- Intrinsic Value จะเท่ากับ $10 ($100 - $90)

- และ Time Value จะเท่ากับ $1.50 ($11.50 - $10)

ในขณะที่ Call Option ที่มี Strike Price $90 เหมือนกัน แต่มีอายุสัญญา 9 เดือน มีราคาอยู่ที่ $14.00 ซึ่งส่งผลให้มี Time Value อยู่ที่ $4.00 ($14.00 - $10)

ความแตกต่างนี้ชี้ให้เห็นชัดเจนว่า แม้ออปชันจะมี Intrinsic Value เท่ากัน แต่สัญญาที่มีระยะเวลายาวนานกว่า จะมี Time Value ที่สูงกว่าเสมอ

การลดลงของมูลค่าทางเวลา (Time Value Decay)

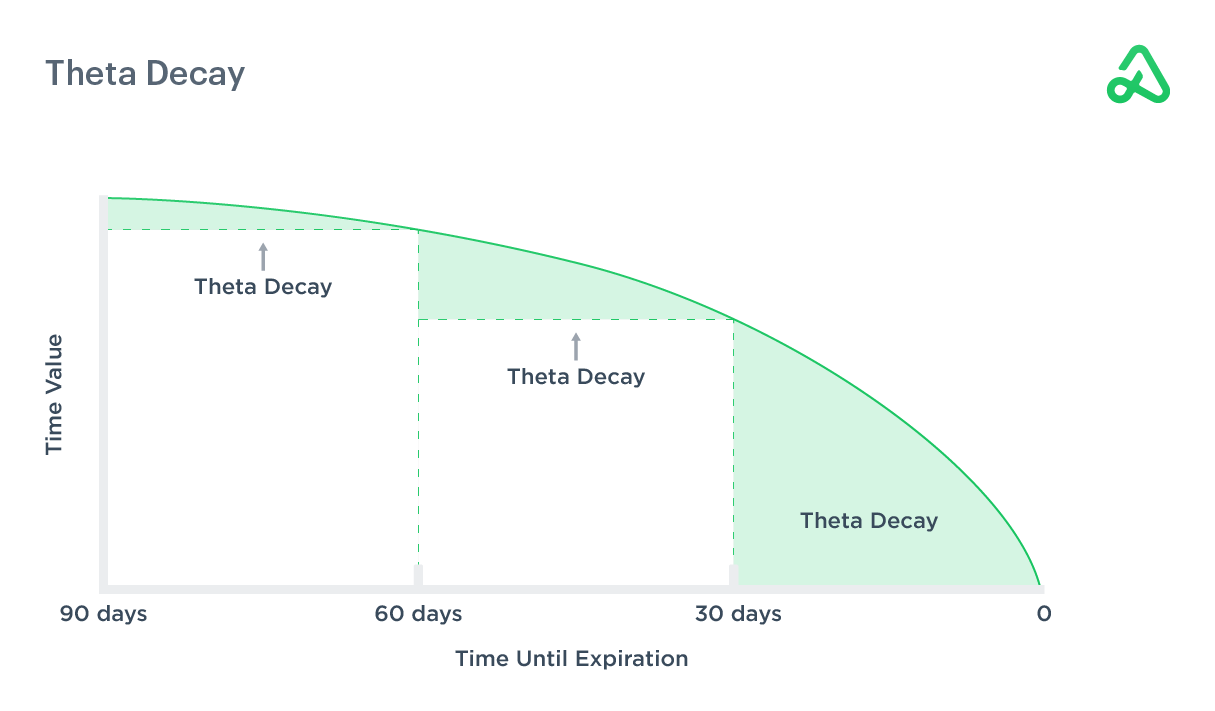

การเสื่อมถอยของมูลค่าทางเวลา (Time Value) ใน Options นั้นมีลักษณะที่ไม่เป็นเส้นตรง (Non-linear) อย่างชัดเจน และไม่ได้กระจายตัวในอัตราที่สม่ำเสมอตลอดอายุของสัญญา

ในช่วงแรกของอายุสัญญา Time Value จะลดลงค่อนข้างช้า โดยปกติจะสูญเสียมูลค่าไปเพียงหนึ่งในสามของมูลค่าทั้งหมดเท่านั้น แต่เมื่อเข้าสู่ช่วงครึ่งหลังของอายุสัญญา อัตราการลดลงจะเร่งตัวขึ้นอย่างรุนแรง โดยมูลค่าที่เหลืออีกสองในสามมักจะระเหยไปอย่างรวดเร็วในเวลาสั้นๆ การลดลงนี้จะพุ่งสู่จุดสูงสุดอย่างน่าตกใจในช่วง 30 วันสุดท้ายก่อนหมดอายุ ซึ่งเป็นปรากฏการณ์ที่มีความสำคัญอย่างยิ่งต่อการวางกลยุทธ์เทรด Options

ความเร็วในการลดลงของ Time Value นี้วัดได้ด้วยค่ากรีกที่ชื่อว่า Theta (θ) ซึ่งเป็นตัวบ่งชี้ปริมาณมูลค่าของ Options ที่ลดลงต่อหน่วยเวลา

ยกตัวอย่างเช่น Options ที่มีอายุ 60 วัน ตามปกติจะสูญเสีย Time Value ในช่วงระหว่างวันที่ 60 ถึงวันที่ 30 น้อยกว่าช่วงวันที่ 30 จนถึงวันหมดอายุ ซึ่งแสดงให้เห็นภาพของการเสื่อมค่าที่เร่งตัวขึ้นอย่างชัดเจน ความไม่เป็นเส้นตรงนี้เกิดจากกรอบเวลาที่งวดลง: เมื่อใกล้วันหมดอายุ โอกาสที่ราคาสินทรัพย์อ้างอิงจะเคลื่อนไหวไปในทิศทางที่เอื้อประโยชน์ก็น้อยลงตามไปด้วย ทำให้ตลาดปรับลดราคาของ Time Value ลง

ในการเทรด Options การเสื่อมค่าของเวลาเป็นทั้งความท้าทายและโอกาส

- สำหรับฝั่งผู้ซื้อ (Buyers): กระบวนการนี้เปรียบเสมือนการกัดกร่อนมูลค่าอย่างต่อเนื่อง โดยจะรุนแรงเป็นพิเศษเมื่อใกล้หมดอายุ

- สำหรับฝั่งผู้ขาย (Sellers): สิ่งนี้สร้างโอกาสในการทำกำไรจากการเสื่อมค่าของเวลาที่เร่งตัวขึ้นเรื่อยๆ

ข้อควรระวังที่น่าสนใจคือ แม้ Time Value จะลดลงอย่างเป็นระบบเมื่อใกล้วันหมดอายุ แต่ค่ากรีกตัวอื่นๆ เช่น Gamma และ Vega อาจทวีความรุนแรงขึ้นในช่วงนี้ ซึ่งอาจเข้ามาช่วยชดเชยหรือเปลี่ยนแปลงผลกระทบจากการลดลงของ Theta ได้บางส่วน

(Source: Option Alpha)

ภาพรวมสถานะของ Option

1. In-the-Money (ITM) Options

- Call Option: ราคาสินทรัพย์อ้างอิง > ราคาใช้สิทธิ

- Put Option: ราคาสินทรัพย์อ้างอิง < ราคาใช้สิทธิ

จุดเด่น: สัญญาแบบ ITM จะมีมูลค่าที่แท้จริง (Intrinsic Value) เป็นบวก และยังมีมูลค่าทางเวลา (Time Value) รวมอยู่ด้วย

- At-the-Money (ATM) Options

- Call/Put Option: ราคาสินทรัพย์อ้างอิง = ราคาใช้สิทธิ

- จุดเด่น: สัญญาแบบ ATM จะมีมูลค่าภายนอก (Extrinsic Value) หรือมูลค่าทางเวลาสูงที่สุด ในขณะที่มูลค่าที่แท้จริงจะใกล้เคียงศูนย์

3. Out-of-the-Money (OTM) Options

- Call Option: ราคาสินทรัพย์อ้างอิง < ราคาใช้สิทธิ

- Put Option: ราคาสินทรัพย์อ้างอิง > ราคาใช้สิทธิ

จุดเด่น: สัญญาแบบ OTM จะไม่มีมูลค่าที่แท้จริง (Intrinsic Value) เนื่องจากเมื่อเปรียบเทียบราคาปัจจุบันของสินทรัพย์อ้างอิงกับราคาใช้สิทธิ (Strike Price) แล้ว สัญญาเหล่านี้ถือว่าอยู่ในสถานะ "Out-of-the-Money" กล่าวคือ สำหรับ Call Options ที่เป็น OTM ราคาสินทรัพย์อ้างอิงจะอยู่ต่ำกว่าราคาใช้สิทธิของออปชั่น

ตารางด้านล่างแสดงข้อมูลนี้ไว้อย่างชัดเจน:

Call Option | Put Option | |

In-the-money (ITM) | ราคาหุ้น > ราคาใช้สิทธิ | ราคาหุ้น < ราคาใช้สิทธิ |

At-the-money (ATM) | ราคาหุ้น = ราคาใช้สิทธิ | ราคาหุ้น = ราคาใช้สิทธิ |

Out-of-the-money (OTM) | ราคาหุ้น < ราคาใช้สิทธิ | ราคาหุ้น > ราคาใช้สิทธิ |

- Deep In-the-Money Options (DITM)

ออปชั่นแบบ Deep In-the-Money หมายถึงสัญญาที่ราคาใช้สิทธิ (Strike Price) มีความแตกต่างจากราคาปัจจุบันของสินทรัพย์อ้างอิงเป็นอย่างมาก โดยเฉพาะอย่างยิ่ง สำหรับ Call Options ราคาใช้สิทธิจะต้อง ต่ำกว่า ราคาตลาดของสินทรัพย์อ้างอิงอย่างมีนัยสำคัญ ส่วน Put Options นั้น ราคาใช้สิทธิจะต้อง สูงกว่า ราคาตลาดของสินทรัพย์อ้างอิงอย่างมาก

โดยทั่วไปแล้ว สัญญาออปชั่นแบบ In-the-Money ที่มีมูลค่าเกินกว่า 10 ดอลลาร์ จะถูกจัดว่าเป็น Deep In-the-Money มูลค่าของออปชั่นประเภทนี้จะขึ้นอยู่กับมูลค่าที่แท้จริง (Intrinsic Value) เป็นหลัก ในขณะที่ปัจจัยการกำหนดราคาอื่นๆ เช่น มูลค่าทางเวลาและความผันผวน จะมีผลกระทบน้อยมาก เมื่อใกล้ถึงวันหมดอายุ ราคาของออปชั่นแบบ Deep In-the-Money จะถูกกำหนดโดยมูลค่าที่แท้จริงเกือบทั้งหมด และผลกระทบจากการเสื่อมค่าของเวลา (Time Decay) จะมีค่อนข้างจำกัด

- Deep Out-of-the-Money Options (DOTM)

ออปชั่นแบบ Deep Out-of-the-Money แสดงให้เห็นถึงความแตกต่างอย่างมากระหว่างราคาใช้สิทธิกับราคาปัจจุบันของสินทรัพย์อ้างอิง สำหรับ Call Options ราคาใช้สิทธิจะ สูงกว่า ราคาตลาดอย่างมีนัยสำคัญ ส่วน Put Options ราคาใช้สิทธิจะ ต่ำกว่า ราคาตลาดอย่างมาก

เนื่องจากสัญญาเหล่านี้ไม่มีมูลค่าที่แท้จริงเลย มูลค่าทั้งหมดจึงมาจากปัจจัยภายนอก เช่น มูลค่าทางเวลา, ความผันผวนแฝง (Implied Volatility) และความคาดหวังของตลาด การที่ออปชั่นแบบ Deep Out-of-the-Money จะมีมูลค่าเมื่อถึงวันหมดอายุได้นั้น ราคาสินทรัพย์อ้างอิงจำเป็นต้องมีการเคลื่อนไหวครั้งใหญ่เพื่อให้ทะลุผ่านระดับราคาใช้สิทธิไปให้ได้ ด้วยเหตุนี้ มูลค่าของมันจึงมีความอ่อนไหวสูงมากต่อขนาดความผันผวนของราคาสินทรัพย์อ้างอิง การเสื่อมค่าของเวลาส่งผลกระทบอย่างชัดเจนต่อราคา โดยเฉพาะอย่างยิ่งเมื่อใกล้ถึงวันหมดอายุ ซึ่งมูลค่าอาจลดลงจนเข้าใกล้ศูนย์ได้อย่างรวดเร็ว

- ราคาหุ้น > ราคาใช้สิทธิ

ปัจจัยที่กำหนดราคา Option

1. ราคาสินทรัพย์อ้างอิง (Underlying Asset Price)

ในฐานะตัวแปรที่สำคัญที่สุดของการกำหนดราคาออปชั่น ความผันผวนของราคาสินทรัพย์อ้างอิงส่งผลโดยตรงต่อมูลค่าของสัญญา เมื่อราคาสินทรัพย์เคลื่อนไหวไปในทิศทางที่เป็นประโยชน์ต่อผู้ถือออปชั่น มูลค่าที่แท้จริง (Intrinsic Value) ของออปชั่นนั้นก็จะเพิ่มขึ้นตามไปด้วย ยกตัวอย่างกรณีของ Call Option: หากราคาตลาดปัจจุบันของหุ้นอยู่ที่ 150 ดอลลาร์ และคุณถือ Call Option ที่มีราคาใช้สิทธิ (Strike Price) 145 ดอลลาร์ ออปชั่นนี้จะมีมูลค่าที่แท้จริงอยู่แล้ว 5 ดอลลาร์ และเมื่อราคาหุ้นขยับขึ้นไปที่ 160 ดอลลาร์ มูลค่าที่แท้จริงนี้จะขยายตัวเป็น 15 ดอลลาร์ ซึ่งทำให้มูลค่าโดยรวมของออปชั่นเพิ่มขึ้นตามลำดับ

2. ราคาใช้สิทธิ (Strike Price)

ราคาใช้สิทธิ คือราคาที่กำหนดไว้ล่วงหน้าซึ่งผู้ถือออปชั่นสามารถใช้สิทธิซื้อ (สำหรับ Call Option) หรือขาย (สำหรับ Put Option) สินทรัพย์อ้างอิงได้ ราคาธุรกรรมที่ระบุไว้นี้จะเป็นตัวกำหนดว่าออปชั่นนั้นมีโอกาสทำกำไรได้ทันทีหรือไม่ ยิ่งราคาตลาดของสินทรัพย์อ้างอิงเข้าใกล้ราคาใช้สิทธิมากเท่าไหร่ ส่วนเพิ่มของมูลค่าทางเวลา (Time Value Premium) ก็จะยิ่งชัดเจนขึ้น โดยเฉพาะอย่างยิ่งเมื่ออยู่ในสถานะ "In-the-Money" (ITM)

สมมติว่าราคาตลาดปัจจุบันของหุ้นอยู่ที่ 150 ดอลลาร์: การถือ Call Option ที่มีราคาใช้สิทธิ 140 ดอลลาร์ จะให้กำไรทันที 10 ดอลลาร์เมื่อใช้สิทธิ (150 - 140) ซึ่งถือว่าเป็นสถานะ In-the-Money อย่างมาก (Deep In-the-Money) ในขณะที่ Call Option ที่มีราคาใช้สิทธิ 170 ดอลลาร์ จะถือว่าเป็นสถานะ "Out-of-the-Money" (OTM) เนื่องจาก 150 น้อยกว่า 170 และการใช้สิทธิจะทำให้ขาดทุนทันที

3. ความผันผวน (Volatility)

ความผันผวนเปรียบเสมือนลมหายใจของตลาดออปชั่น ซึ่งบ่งบอกถึงความมีชีวิตชีวาและความไม่แน่นอนของการเคลื่อนไหวของราคา หากราคาสินทรัพย์อ้างอิงนิ่งสนิทเหมือนน้ำในบ่อ ออปชั่นก็จะสูญเสียมูลค่าทางเวลาไป จนกลายเป็นเพียงสัญญาที่มีแต่มูลค่าที่แท้จริงเท่านั้น ความผันผวนของราคานี้เองที่มอบเสน่ห์ในการลงทุนอันเป็นเอกลักษณ์ให้กับออปชั่น

ความผันผวนแบ่งออกเป็นสองรูปแบบ: ความผันผวนแฝง (Implied Volatility - การคาดการณ์ของตลาดต่อความผันผวนในอนาคต) และความผันผวนในอดีต (Historical Volatility) เมื่อความผันผวนของราคาสินทรัพย์อ้างอิงรุนแรงขึ้น มูลค่าของทั้ง Call Option และ Put Option จะปรับตัวสูงขึ้นพร้อมกัน เพราะการแกว่งตัวของราคาที่มากขึ้นจะเพิ่มโอกาสที่ราคาสินทรัพย์อ้างอิงจะทะลุราคาใช้สิทธิ ซึ่งช่วยเพิ่มศักยภาพในการทำกำไรของออปชั่นนั่นเอง

4. เวลาที่เหลือจนถึงวันหมดอายุ (Time to Expiration)

เมื่อเวลาที่เหลือจนถึงวันหมดอายุลดน้อยลง มูลค่าทางเวลาของ Call Option ก็จะลดลงตามไปด้วย จนเหลือเพียงแค่มูลค่าที่แท้จริง ณ วันหมดอายุ ยิ่งระยะเวลาคงเหลือยาวนานเท่าไหร่ โอกาสที่ราคาสินทรัพย์อ้างอิงจะเคลื่อนไหวไปในทิศทางที่น่าพึงพอใจก็ยิ่งมีมากขึ้น และทำให้ออปชั่นมีมูลค่าทางเวลาที่สูงขึ้นตามไปด้วย ค่าพรีเมียมทางเวลานี้ถือเป็นองค์ประกอบสำคัญของราคาออปชั่น

5. เงินปันผล (Dividends)

เงินปันผลมีอิทธิพลอย่างมากต่อการกำหนดราคาออปชั่น แต่กลับมักถูกมองข้าม เมื่อมีการคาดการณ์ว่าหุ้นอ้างอิงจะจ่ายเงินปันผล ตลาดจะสะท้อนข้อมูลนี้เข้าไปในโครงสร้างราคาออปชั่นล่วงหน้า เนื่องจากราคาหุ้นมักจะลดลงหลังจากวันขึ้นเครื่องหมาย XD (Ex-dividend date) ในจำนวนที่ใกล้เคียงกับเงินปันผลที่จ่าย ความคาดหวังนี้จึงถูกสะท้อนอยู่ในราคาออปชั่น โดยเฉพาะอย่างยิ่ง เงินปันผลที่คาดว่าจะจ่ายในอัตราสูงจะทำให้ค่าพรีเมียมของ Call Option ลดลง ในขณะที่ทำให้ค่าพรีเมียมของ Put Option เพิ่มขึ้น

6. อัตราดอกเบี้ย (Interest Rates)

การปรับตัวขึ้นของอัตราดอกเบี้ยส่งผลให้ค่าพรีเมียมของ Call Option เพิ่มสูงขึ้น และทำให้ค่าพรีเมียมของ Put Option ลดลง การเปลี่ยนแปลงใดๆ ของอัตราดอกเบี้ยจะกระทบต่อการประเมินมูลค่าออปชั่น โดยส่งผลเชื่อมโยงไปยังราคาสินทรัพย์อ้างอิง ราคาใช้สิทธิ ความผันผวนของตลาด และการจ่ายเงินปันผล

ในสภาวะดอกเบี้ยขาขึ้น ต้นทุนค่าเสียโอกาสในการถือครองเงินสดที่ลดลงทำให้การเทรดออปชั่นมีความน่าสนใจมากขึ้น ยกตัวอย่างเช่น หลังจากที่ Fed ประกาศขึ้นอัตราดอกเบี้ย Call Option ของหุ้นกลุ่มธนาคารอาจมีมูลค่าสูงขึ้น เนื่องจากอัตราดอกเบี้ยที่สูงมักจะส่งผลดีต่อความสามารถในการทำกำไรของธนาคาร

ในมุมมองของประสิทธิภาพการใช้เงินทุน (Capital Efficiency) การซื้อ Call Option มีข้อได้เปรียบเหนือกว่าการซื้อหุ้นโดยตรง กล่าวคือนักลงทุนสามารถควบคุมสินทรัพย์ในปริมาณเท่ากันได้โดยใช้เงินทุนน้อยกว่า และสามารถนำเงินส่วนที่เหลือไปสร้างผลตอบแทนที่สูงขึ้นในสภาวะดอกเบี้ยสูงได้ ในขณะเดียวกัน ดอกเบี้ยที่สูงขึ้นยังเพิ่มต้นทุนการกู้ยืมเพื่อมาซื้อหุ้น ทำให้ออปชั่นกลายเป็นทางเลือกที่ประหยัดกว่า แม้ว่าโดยปกติแล้วการเปลี่ยนแปลงของอัตราดอกเบี้ยจะมีผลกระทบต่อราคาออปชั่นน้อยกว่าปัจจัยด้านความผันผวนและการเคลื่อนไหวของราคาสินทรัพย์อ้างอิง แต่มันก็ยังคงเป็นปัจจัยที่ขาดไม่ได้ในโมเดลการกำหนดราคา

แนวคิดการใช้ Option

การเข้าใจหลักการกำหนดราคาออปชั่นอย่างถ่องแท้ช่วยให้นักลงทุนมีทางเลือกในกลยุทธ์การเทรดที่หลากหลาย ทำให้สามารถปรับพอร์ตการลงทุนได้อย่างยืดหยุ่นตามความคาดหวังต่อตลาดและความเสี่ยงที่ยอมรับได้ การเข้าใจลึกซึ้งถึงกลไกการก่อตัวของราคาออปชั่นจะช่วยให้นักลงทุนตัดสินใจได้อย่างแม่นยำยิ่งขึ้นท่ามกลางสภาพแวดล้อมตลาดที่แตกต่างกัน

- กลยุทธ์การป้องกันความเสี่ยง (Risk Hedging)

ความรู้เรื่องการกำหนดราคาออปชั่นช่วยให้นักลงทุนสามารถสร้างกลไกป้องกันความเสี่ยงที่มีประสิทธิภาพได้ เมื่อถือครองสินทรัพย์อ้างอิงและมีความกังวลเกี่ยวกับความเสี่ยงในช่วงขาลง การซื้อ Put Option จะทำหน้าที่ปกป้องความเสี่ยงในส่วนนี้ โดยจำกัดผลขาดทุนที่อาจเกิดขึ้นไว้เพียงแค่ค่าพรีเมียมที่จ่ายไปเท่านั้น

กลยุทธ์นี้ทำหน้าที่เปรียบเสมือนการทำประกันภัย แม้ว่าจะมีความเสี่ยงที่ออปชั่นจะหมดอายุไปโดยไม่มีมูลค่า (ส่งผลให้เสียค่าพรีเมียมไปเปล่าๆ) แต่มันช่วยลดความเสี่ยงเชิงระบบจากการที่ราคาสินทรัพย์อ้างอิงร่วงลงอย่างรุนแรงได้อย่างมีประสิทธิภาพ คุณค่าของการป้องกันความเสี่ยงอยู่ที่ "ความแน่นอน" กล่าวคือ ไม่ว่าตลาดจะผันผวนเพียงใด ผลขาดทุนสูงสุดของนักลงทุนได้ถูกกำหนดและล็อคไว้ล่วงหน้าแล้ว

- กลยุทธ์การเก็งกำไรราคา

สำหรับนักลงทุนที่ยอมรับความเสี่ยงได้สูงกว่า ความรู้เรื่องการกำหนดราคาออปชั่นเปรียบเสมือนเครื่องมือบริหารความเสี่ยงที่มีประสิทธิภาพยิ่งขึ้น ด้วยการวิเคราะห์การเปลี่ยนแปลงที่คาดว่าจะเกิดขึ้นของความผันผวน อัตราดอกเบี้ย และการเสื่อมค่าตามเวลา (Time Decay) เทรดเดอร์สามารถออกแบบกลยุทธ์การเก็งกำไรที่มีเป้าหมายเฉพาะเจาะจงได้

- กลยุทธ์การเพิ่มรายได้

การขายออปชั่นเป็นวิธีที่มีประสิทธิภาพในการสร้างกระแสเงินสดที่สม่ำเสมอ โดยเฉพาะอย่างยิ่งในสภาวะตลาดที่มีความผันผวน เทรดเดอร์มักเลือกขายออปชั่นที่สถานะเป็น Out-of-the-Money เพื่อใช้ประโยชน์จากการเสื่อมค่าของเวลาที่เร่งตัวขึ้น และเก็บค่าพรีเมียมเป็นรายได้เข้ากระเป๋า

ตัวอย่างเช่น การขาย Call Option ในขณะที่ถือครองหุ้นอ้างอิงอยู่ (กลยุทธ์ Covered Call) จะช่วยสร้างรายได้จากค่าพรีเมียม พร้อมกับเปิดโอกาสให้ขายหุ้นออกไปในราคาที่กำหนดไว้ล่วงหน้า หากราคาหุ้นปรับตัวขึ้นไปถึงราคาใช้สิทธิ

อย่างไรก็ตาม กลยุทธ์เหล่านี้อาจมีความเสี่ยงที่ไร้ขีดจำกัด โดยเฉพาะในช่วงที่ตลาดมีความผันผวนรุนแรง ดังนั้น เมื่อใช้กลยุทธ์การเพิ่มรายได้ นักลงทุนจะต้องประเมินความเสี่ยงที่ยอมรับได้อย่างรอบคอบ และต้องมีการวางกลไกการตัดขาดทุน (Stop-loss) หรือใช้เครื่องมือป้องกันความเสี่ยงควบคู่ไปด้วยเพื่อควบคุมผลขาดทุนที่อาจเกิดขึ้น