TradingKey — ในวันที่ 21 พฤศจิกายน ตลาดหุ้นสหรัฐฯ กำลังจะเผชิญกับช่วงเวลาประวัติศาสตร์ ตามการคาดการณ์ของ Goldman Sachs จะมีสัญญาออปชันที่มีมูลค่าตามราคาหน้าตั๋ว (Notional Value) สูงถึง 3.1 ล้านล้านดอลลาร์หมดอายุลงพร้อมกัน ซึ่งประกอบด้วยออปชันดัชนี S&P 500 มูลค่า 1.7 ล้านล้านดอลลาร์ และออปชันหุ้นรายตัวอีก 7.25 แสนล้านดอลลาร์ การหมดอายุที่กระจุกตัวเช่นนี้บีบให้เทรดเดอร์ต้องปรับสถานะของตน ส่งผลกระทบต่อตลาดอย่างมีนัยสำคัญ

ในการเทรดออปชัน การคำนวณกำไรและขาดทุนมีความแตกต่างอย่างสิ้นเชิงจากการลงทุนในหุ้น เทรดเดอร์หลายคนเคยประสบกับความสับสนนี้: เชื่อว่าตนเองทำกำไรได้แน่นอนเมื่อปิดการเทรด แต่กลับพบว่าผลตอบแทนจริงในบัญชีนั้นต่ำกว่าที่คาดหวัง หรือถึงขั้นขาดทุน ช่องว่างทางความคิดนี้มักเกิดจากความเข้าใจที่ไม่ครบถ้วนเกี่ยวกับกลไกกำไร/ขาดทุนเมื่อออปชันหมดอายุ

การเทรดหุ้นเป็นไปตามหลักการง่ายๆ คือ "ซื้อถูก ขายแพง" แต่การคำนวณ P&L ของออปชันนั้นมีความซับซ้อนกว่ามาก เทรดเดอร์ต้องพิจารณาปัจจัยหลายอย่างพร้อมกัน ทั้งค่าพรีเมียม (Premium), ราคาใช้สิทธิ (Strike Price), การลดลงของมูลค่าตามเวลา (Time Value Decay) และความผันผวนโดยนัย (Implied Volatility) ด้วยสถานะออปชันมูลค่า 3.1 ล้านล้านดอลลาร์ที่เข้าสู่การชำระราคาพร้อมกัน การคำนวณกำไรและขาดทุนที่อาจเกิดขึ้นได้อย่างแม่นยำจึงกลายเป็นความสามารถหลักที่นักลงทุนต้องมีเพื่อประเมินความเสี่ยงและคว้าโอกาส

บทความนี้จะเจาะลึกตรรกะการคำนวณกำไรและขาดทุนเมื่อออปชันหมดอายุอย่างเป็นระบบ ผ่านแนวคิดพื้นฐาน สูตรที่ใช้ได้จริง และกรณีศึกษาจากโลกการเงิน เพื่อให้นักลงทุนมีเครื่องมือในการคำนวณผลลัพธ์ของออปชันได้อย่างถูกต้อง

พื้นฐานการเทรดออปชัน

ราคาใช้สิทธิ (Strike Price) ราคาใช้สิทธิคือราคาซื้อขายสินทรัพย์อ้างอิงที่กำหนดไว้ล่วงหน้าในสัญญาออปชัน ซึ่งทำหน้าที่เป็นเกณฑ์มาตรฐานสำหรับการคำนวณกำไรและขาดทุน (P&L) ราคาเหล่านี้จะถูกกำหนดเป็นช่วงมาตรฐานเพื่อให้เกิดความเป็นเอกภาพในตลาด สำหรับคอลออปชัน เทรดเดอร์มักจะเลือกราคาใช้สิทธิที่ต่ำกว่าราคาปัจจุบันของสินทรัพย์อ้างอิง ส่วนพุทออปชัน มักจะตั้งราคาใช้สิทธิไว้สูงกว่าราคาปัจจุบัน ตัวอย่างเช่น ในสัญญาคอลออปชันที่ระบุว่า "สิทธิในการซื้อหุ้นที่ราคา $100" ราคา $100 ก็คือราคาใช้สิทธินั่นเอง

ค่าพรีเมียม (Option Premium) ค่าพรีเมียมคือค่าธรรมเนียมที่ผู้ซื้อจ่ายเพื่อได้รับสิทธิตามสัญญา และเป็นรายได้ที่ผู้ขายได้รับ ในตลาดสหรัฐฯ ค่าพรีเมียมจะถูกเสนอราคาต่อหุ้น แต่สัญญาออปชันมาตรฐานหนึ่งฉบับจะแทนหุ้นอ้างอิง 100 หุ้น ดังนั้น ต้นทุนการทำธุรกรรมจริงจะเท่ากับค่าพรีเมียมคูณด้วย 100 ตัวอย่างเช่น ค่าพรีเมียม $2 ต่อหุ้น จะเท่ากับต้นทุนรวม $200 ต่อสัญญา สำหรับผู้ซื้อ ค่าพรีเมียมนี้คือการขาดทุนสูงสุดที่เป็นไปได้ ส่วนสำหรับผู้ขาย มันคือเพดานของกำไรที่อาจได้รับ

ราคาเมื่อหมดอายุ (Expiration Price) ราคาเมื่อหมดอายุหมายถึงราคาตลาดจริงของสินทรัพย์อ้างอิง ณ วันที่สัญญาหมดอายุ ราคานี้เป็นตัวกำหนดผลกำไรขาดทุนขั้นสุดท้ายของออปชัน โดยทำงานร่วมกับราคาใช้สิทธิและค่าพรีเมียม

จุดคุ้มทุน (Break-Even Point) จุดคุ้มทุนคือระดับราคาที่สำคัญในการเทรดออปชัน ซึ่งก็คือระดับราคาของสินทรัพย์อ้างอิง ณ วันหมดอายุที่ทำให้นักลงทุนได้ค่าพรีเมียมที่จ่ายไปคืนมาทั้งหมด ราคานี้มีความสำคัญต่อทั้งสองฝ่าย: สำหรับผู้ซื้อ ราคาที่เลยจุดนี้ไปคือการสร้างกำไร สำหรับผู้ขาย ราคาที่ต่ำกว่าจุดนี้ (สำหรับคอล) หรือสูงกว่าจุดนี้ (สำหรับพุท) จะเริ่มทำให้เกิดการขาดทุน

ประเภทออปชันและกฎการใช้สิทธิ ในตลาดสหรัฐฯ ออปชันหุ้นและ ETF มักจะใช้กฎการใช้สิทธิแบบอเมริกัน (American-style) ซึ่งอนุญาตให้ผู้ถือใช้สิทธิได้ในวันทำการใดก็ได้ก่อนวันหมดอายุ อย่างไรก็ตาม ออปชันดัชนีส่วนใหญ่จะเป็นแบบยุโรป (European-style) ซึ่งใช้สิทธิได้เฉพาะในวันหมดอายุเท่านั้น แม้กลไกการใช้สิทธิจะต่างกัน แต่ตรรกะการคำนวณ P&L เมื่อหมดอายุยังคงเหมือนเดิม นักลงทุนควรเลือกประเภทสัญญาให้สอดคล้องกับกลยุทธ์การเทรดของตน

การคำนวณกำไรของ Call Option

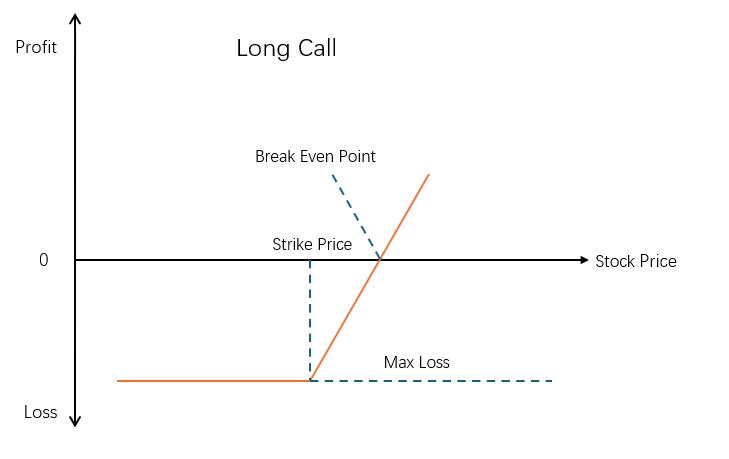

คอลออปชันให้สิทธิแก่ผู้ถือ (แต่ไม่ใช่ภาระผูกพัน) ในการซื้อสินทรัพย์อ้างอิงตามราคาที่กำหนดในช่วงเวลาของสัญญา การเทรดออปชันเกี่ยวข้องกับสองบทบาทที่แตกต่างกัน คือ ผู้ซื้อและผู้ขาย ซึ่งมีวิธีการคำนวณกำไรที่ต่างกันโดยสิ้นเชิง การเข้าใจกลไกนี้จึงสำคัญต่อการวางกลยุทธ์

การคำนวณกำไรของผู้ซื้อ (Buyer)

ในฐานะผู้ซื้อคอลออปชัน เทรดเดอร์จะจ่ายค่าพรีเมียมเพื่อประกันสิทธิในการซื้อสินทรัพย์ในราคาใช้สิทธิในอนาคต วัตถุประสงค์คือการทำกำไรเมื่อราคาสินทรัพย์อ้างอิงสูงกว่าราคาใช้สิทธิ

$P&L ของผู้ซื้อคอลออปชัน: [max(0, S_T – K) – C] \times Size$

โดยที่:

$S_T$ = ราคาสินทรัพย์อ้างอิงเมื่อหมดอายุ

$K$ = ราคาใช้สิทธิ

$C$ = ค่าพรีเมียมคอลออปชัน

การขาดทุนสูงสุดของกลยุทธ์นี้จำกัดอยู่ที่ค่าพรีเมียมที่จ่ายไป เมื่อราคาสินทรัพย์อ้างอิงอยู่ที่หรือต่ำกว่าราคาใช้สิทธิเมื่อหมดอายุ ออปชันจะกลายเป็นสิ่งไร้ค่า ส่งผลให้ขาดทุนเท่ากับค่าพรีเมียมทั้งหมด

ส่วนกำไรสูงสุดนั้นตามทฤษฎีแล้วไม่จำกัด เนื่องจากราคาสินทรัพย์สามารถพุ่งสูงขึ้นไปได้เรื่อยๆ ทำให้คอลออปชันเป็นเครื่องมือที่มีประสิทธิภาพในการดักจับการเคลื่อนไหวของราคาขาขึ้นขนาดใหญ่ จุดคุ้มทุนจะเท่ากับราคาใช้สิทธิบวกด้วยค่าพรีเมียม โดยกำไรสุทธิจะเกิดขึ้นก็ต่อเมื่อราคาสินทรัพย์สูงกว่าระดับนี้

ตัวอย่างการใช้งาน:

สมมติว่าซื้อคอลออปชัน 1 สัญญา ที่ราคาใช้สิทธิ $100 โดยมีค่าพรีเมียม $6 (แต่ละสัญญาแทน 100 หุ้น) หากราคาสินทรัพย์อ้างอิงอยู่ที่ $125 เมื่อหมดอายุ:

กำไรรวม = $[(125 - 100) \times 100] - (6 \times 100) = 2,500 - 600 = \$1,900$

หากราคาเมื่อหมดอายุคือ $95 ผู้ถือสัญญาจะเลือกไม่ใช้สิทธิ และขาดทุนค่าพรีเมียม $600 ($6 \times 100$) ซึ่งเป็นการขาดทุนสูงสุด

กราฟกำไรของผู้ซื้อคอลออปชันจะมีลักษณะไม่เป็นเส้นตรง (Nonlinear) โดยต่ำกว่าจุดคุ้มทุน การขาดทุนจะคงที่เท่ากับจำนวนค่าพรีเมียม แต่เมื่อเลยจุดนั้นไป กำไรจะเพิ่มขึ้นเป็นเส้นตรงตามราคาของสินทรัพย์อ้างอิงที่สูงขึ้น

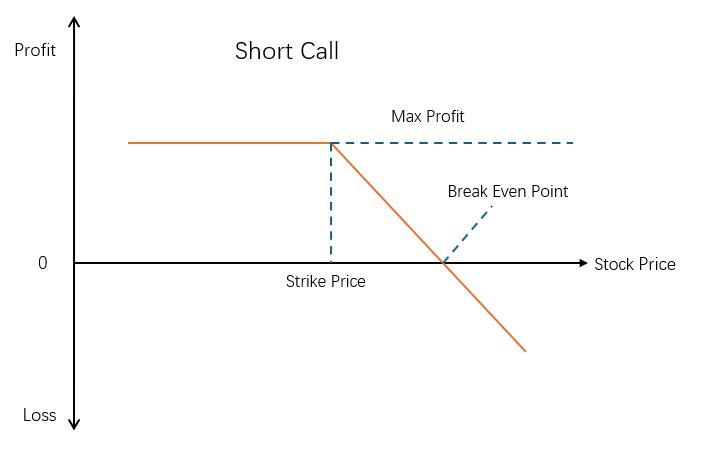

การคำนวณกำไรของผู้ขาย (Seller)

ในฐานะผู้ขายคอลออปชัน เทรดเดอร์จะรับค่าพรีเมียมมาแต่ต้องรับภาระผูกพันในการขายสินทรัพย์อ้างอิงตามราคาใช้สิทธิที่กำหนด กลยุทธ์นี้อยู่บนความคาดหมายว่าราคาสินทรัพย์จะไม่เพิ่มขึ้นอย่างมีนัยสำคัญ เป็นวิธีการเทรดที่มีกำไรจำกัดแต่มีความเสี่ยงสูง

$P&L ของผู้ขายคอลออปชัน: [C – max(0, S_T – K)] \times Size$

กำไรสูงสุดของกลยุทธ์นี้จำกัดอยู่เพียงค่าพรีเมียมที่ได้รับ ซึ่งจะเกิดขึ้นเมื่อราคาสินทรัพย์อ้างอิงอยู่ที่หรือต่ำกว่าราคาใช้สิทธิ

ส่วนการขาดทุนสูงสุดนั้นไม่จำกัด เนื่องจากราคาที่พุ่งสูงขึ้นอย่างต่อเนื่องสามารถลากผลขาดทุนให้เพิ่มขึ้นได้เรื่อยๆ

จุดคุ้มทุนจะอยู่ที่ผลรวมของราคาใช้สิทธิและค่าพรีเมียม

ตัวอย่างการใช้งาน:

เมื่อเทรดเดอร์ขายคอลออปชัน 1 สัญญา ที่ราคาใช้สิทธิ $110 ค่าพรีเมียม $7 (สัญญาละ 100 หุ้น) และราคาสินทรัพย์อ้างอิงอยู่ที่ $120 เมื่อหมดอายุ:

กำไรรวม = $(7 \times 100) - [(120 - 110) \times 100] = 700 - 1,000 = -\$300$

หากราคาเมื่อหมดอายุคือ $105 เทรดเดอร์จะได้รับกำไรจากค่าพรีเมียมเต็มจำนวน $700 ซึ่งเป็นกำไรสูงสุด

จากกราฟ กำไรจะคงที่เท่ากับค่าพรีเมียมรวมเมื่อราคาต่ำกว่าจุดคุ้มทุน แต่เมื่อราคาเกินจุดนั้นไป ผลขาดทุนจะเพิ่มขึ้นเป็นเส้นตรงตามราคาที่พุ่งขึ้น ซึ่งแสดงให้เห็นถึงความเสี่ยงที่ผู้ขายต้องเผชิญในช่วงตลาดขาขึ้น

การคำนวณกำไรของ Put Option

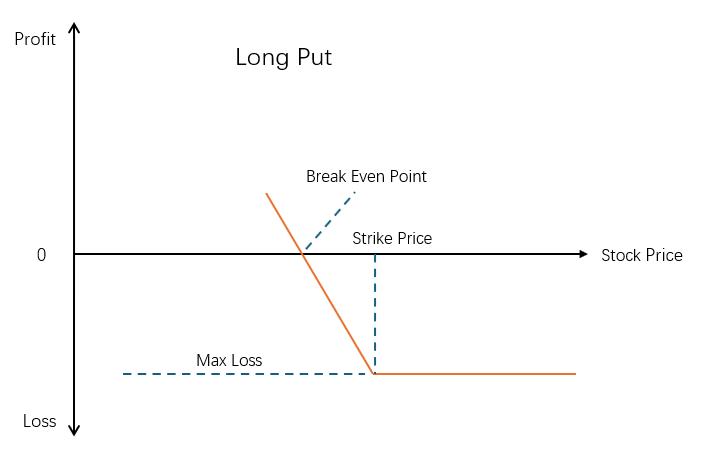

พุทออปชันให้สิทธิแก่ผู้ซื้อในการขายสินทรัพย์อ้างอิงที่ราคาใช้สิทธิที่กำหนดล่วงหน้า ผู้ซื้อจ่ายค่าพรีเมียมเพื่อรับสิทธินี้แต่ไม่มีภาระผูกพันต้องใช้สิทธิ เมื่อราคาสินทรัพย์อ้างอิงลดลงต่ำกว่าราคาใช้สิทธิ พุทออปชันจะมีมูลค่าที่แท้จริง (Intrinsic Value) เพิ่มขึ้น

การคำนวณกำไร/ขาดทุนของผู้ซื้อ (Buyer)

พุทออปชันเป็นสัญญาทางการเงินที่ให้สิทธิผู้ซื้อในการขายสินทรัพย์ตามราคาใช้สิทธิ เทรดเดอร์จ่ายพรีเมียมเพื่อซื้อสิทธิโดยไม่รับภาระผูกพัน เมื่อราคาต่ำกว่าราคาใช้สิทธิ พุทออปชันจะมีมูลค่าเพิ่มขึ้นตามราคาที่ร่วงลง

$P&L ของผู้ซื้อพุทออปชัน: [max(0, K – S_T) – P] \times Size$

โดยที่: $P$ = ค่าพรีเมียมพุทออปชัน

ตัวอย่างการใช้งาน

เมื่อราคาใช้สิทธิคือ $50 ค่าพรีเมียม $2 และราคาสุดท้ายของสินทรัพย์คือ $40 (สัญญาละ 100 หุ้น):

กำไรรวม = $(50 - 40) \times 100 - (2 \times 100) = \$800$

ในทางกลับกัน หากราคาไปจบที่ $55 พุทออปชันจะไร้ค่า และนักลงทุนขาดทุนค่าพรีเมียม $200

จุดคุ้มทุนคำนวณจากราคาใช้สิทธิลบด้วยค่าพรีเมียม กราฟกำไรของผู้ซื้อพุทจะแสดงให้เห็นว่า เมื่อราคาต่ำกว่าจุดคุ้มทุน กำไรจะเพิ่มขึ้นเป็นเส้นตรงตามราคาที่ลดลง และเมื่อราคาสูงกว่าจุดคุ้มทุน การขาดทุนจะคงที่เท่ากับค่าพรีเมียม ทำให้มันเป็นเครื่องมือบริหารความเสี่ยงที่ดีในช่วงตลาดขาลง

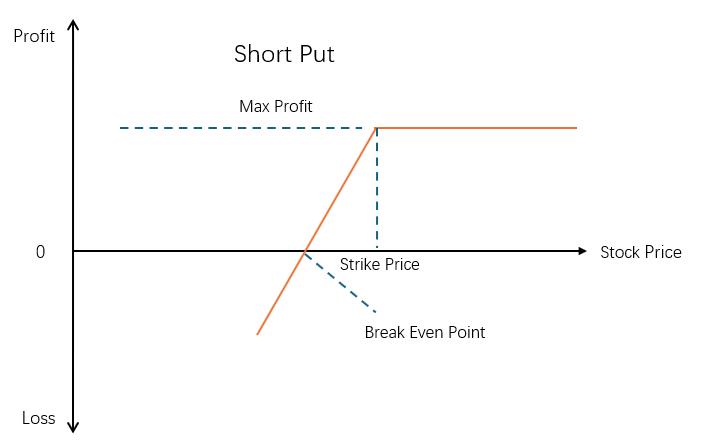

การคำนวณกำไร/ขาดทุนของผู้ขาย (Seller)

ผู้ขายพุทออปชันรับภาระผูกพันโดยการเก็บค่าพรีเมียม โดยคาดหวังว่าราคาสินทรัพย์จะไม่ตกต่ำกว่าราคาใช้สิทธิ เหมาะสำหรับตลาดที่นิ่งหรือเป็นขาขึ้น

$P&L ของผู้ขายพุทออปชัน: [P – max(0, K – S_T)] \times Size$

ตัวอย่างการใช้งาน:

เมื่อขายพุทออปชันราคาใช้สิทธิ $110 ค่าพรีเมียม $7 หากราคาตกลงไปที่ $100:

กำไรรวม = $(7 \times 100) - [(110 - 100) \times 100] = -\$300$

หากราคาอยู่ที่ $115 ผู้ขายจะได้กำไรจากค่าพรีเมียมเต็มจำนวน $700

กราฟแสดงให้เห็นว่า เมื่อราคาอยู่เหนือจุดคุ้มทุน กำไรจะคงที่เท่ากับค่าพรีเมียม แต่หากราคาต่ำกว่าจุดคุ้มทุน ผลขาดทุนจะขยายตัวตามราคาที่ลดลง ซึ่งแสดงถึงความเสี่ยงของผู้ขายในช่วงตลาดขาลง

ปัจจัยที่มีผลต่อกำไรและขาดทุนในการเทรดออปชัน

การคำนวณ P&L ไม่ได้ขึ้นอยู่กับสูตรทฤษฎีเท่านั้น แต่ต้องพิจารณาปัจจัยภาคปฏิบัติ 3 ประการที่มือใหม่มักมองข้าม:

ส่วนประกอบของค่าพรีเมียมที่มีผลต่อต้นทุนจริง ค่าพรีเมียมประกอบด้วยมูลค่าที่แท้จริง (Intrinsic Value) และมูลค่าตามเวลา (Time Value) การเปลี่ยนแปลงที่ผันผวนของปัจจัยเหล่านี้ส่งผลโดยตรงต่อผลการเทรด การลดลงของมูลค่าตามเวลามีลักษณะไม่เป็นเส้นตรง: ในช่วงครึ่งแรกของอายุออปชัน มูลค่าจะลดลงช้าๆ แต่จะเร่งตัวขึ้นอย่างมากในช่วงครึ่งหลัง โดยเฉพาะภายใน 30 วันสุดท้าย มูลค่าตามเวลาอาจดิ่งลงสู่ศูนย์อย่างรวดเร็ว นั่นหมายความว่าแม้ราคาสินทรัพย์จะไม่เปลี่ยน แต่ค่าพรีเมียมอาจลดลงจนทำให้เกิดผลขาดทุนที่ยังไม่เกิดขึ้นจริง (Unrealized Loss) ได้

ผลกระทบรวมของต้นทุนการเทรด การเทรดจริงมีค่าใช้จ่ายที่มากกว่าค่าพรีเมียม โครงสร้างค่าคอมมิชชันของแต่ละโบรกเกอร์มักจะอยู่ที่ $1 ถึง $5 ต่อรายการ ซึ่งเป็นปัจจัยสำคัญสำหรับการซื้อขายจำนวนน้อย นอกจากนี้ การคำนวณภาษีกำไรจากส่วนต่าง (Capital Gains Tax) ยังขึ้นอยู่กับระยะเวลาถือครองและระดับรายได้ สินทรัพย์ที่ถือเกินหนึ่งปีมักได้อัตราภาษีระยะยาวที่ต่ำกว่า ขณะที่การถือครองระยะสั้นจะถูกเก็บภาษีในอัตราเงินได้ปกติ นักลงทุนต้องรวมปัจจัยเหล่านี้เพื่อประเมินผลตอบแทนสุทธิที่แท้จริง

ความเสี่ยงด้านมาร์จิ้นสำหรับผู้ขายออปชัน ข้อกำหนดเรื่องมาร์จิ้น (Margin) เป็นปัจจัยความเสี่ยงที่สำคัญสำหรับผู้ขาย ซึ่งทำหน้าที่เป็นหลักประกันที่โบรกเกอร์เรียกเก็บ โดยคำนวณจากความเสี่ยงด้านความผันผวนของราคาและจะปรับเปลี่ยนแบบเรียลไทม์ หากยอดเงินในบัญชีต่ำกว่าระดับมาร์จิ้นที่ต้องดำรงไว้ (Maintenance Margin) นักลงทุนจะได้รับ Margin Call และต้องเติมเงินภายในเวลาที่กำหนด หากไม่ดำเนินการ โบรกเกอร์มีสิทธิ์สั่งปิดสถานะ (Force Liquidate) ทันที