TradingKey - ในตลาดอนุพันธ์ปัจจุบัน พุทออปชัน (Put Options) ไม่ได้เป็นเพียงเครื่องมือสำคัญในการสร้างสถานะเชิงรับเท่านั้น แต่ยังเป็นกลไกเชิงกลยุทธ์เพื่อให้บรรลุเป้าหมายด้านผลกำไรอีกด้วย Bull Put Spread ได้วิวัฒนาการมาเป็นกลยุทธ์โครงสร้างเน้นผลตอบแทน ซึ่งสร้างสถานะแบบจำกัดความเสี่ยงและทำกำไรได้พอประมาณ โดยการ "ขายพุทที่ราคาใช้สิทธิสูงกว่า" และ "ซื้อพุทที่ราคาใช้สิทธิต่ำกว่า" ไปพร้อมกัน

กลยุทธ์นี้เหมาะอย่างยิ่งสำหรับนักลงทุนที่มีมุมมองต่อตลาดว่าเป็นขาลงเพียงเล็กน้อยถึงปานกลาง (Moderately Bullish) ซึ่งต้องการจำกัดผลขาดทุนสูงสุดในขณะที่สร้างรายได้ผ่านการเสื่อมถอยของค่าเวลาหรือการวางสถานะตามทิศทางตลาด แม้จะช่วยหลีกเลี่ยงความเสี่ยงจากการเทรดทิศทางเดียว แต่โครงสร้างนี้ยังมอบกรอบการทำงานที่ยืดหยุ่นกว่าในการรับมือกับสภาพความผันผวนที่แตกต่างกัน

บทความนี้จะวิเคราะห์นิยาม กลไกการดำเนินงาน ไดนามิกของกำไร/ขาดทุน และความอ่อนไหวต่อตัวแปรของตลาด (การเคลื่อนไหวของราคา, การเปลี่ยนแปลงความผันผวน และระยะเวลาจนถึงวันหมดอายุ) อย่างเป็นระบบ ผ่านกรณีศึกษาที่ใช้งานได้จริง เราจะสำรวจข้อดีและความเสี่ยงที่อาจเกิดขึ้นเพิ่มเติม เพื่อนำทางให้นักลงทุนระบุจังหวะเวลาที่เหมาะสมที่สุดในการนำไปใช้ และบรรลุวัตถุประสงค์ในการเก็งกำไรที่มั่นคงหรือการบริหารพอร์ตการลงทุนขั้นสูง

Bull Put Spread คืออะไร?

Bull Put Spread คือกลยุทธ์ออปชันแบบควบคุมความเสี่ยงและให้ผลตอบแทนแบบเป็นกลาง (Neutral-return) ซึ่งจะให้กำไรสูงสุดเมื่อราคาสินทรัพย์อ้างอิงยังคงอยู่เหนือราคาใช้สิทธิของพุทออปชันที่ขายไว้ ณ วันหมดอายุ

กลยุทธ์นี้สร้างขึ้นโดยการขายพุทออปชันที่มีราคาใช้สิทธิสูงกว่า พร้อมกับซื้อพุทออปชันที่มีราคาใช้สิทธิต่ำกว่าในวันหมดอายุเดียวกัน ขาทั้งสองข้างนี้ประกอบกันเป็นโครงสร้าง Vertical Spread ที่แสดงมุมมองตลาดว่าเป็นขาขึ้นหรือไซด์เวย์ โดยใช้เงินประกัน (Margin) น้อยลง ในขณะที่จำกัดผลขาดทุนที่อาจเกิดขึ้นให้อยู่ในขอบเขตที่กำหนด

พุทออปชันราคาใช้สิทธิสูงที่ขายไปจะสร้างรายได้จากค่าพรีเมียม ในขณะที่พุทออปชันราคาใช้สิทธิต่ำที่ซื้อมาจะทำหน้าที่หลักในการป้องกันความเสี่ยงจากการถูกใช้สิทธิ เนื่องจากส่วนต่างของราคาใช้สิทธิระหว่างออปชันทั้งสอง นักลงทุนจะได้รับค่าพรีเมียมสุทธิเสมอเมื่อเริ่มเปิดสถานะ ด้วยเหตุนี้กลยุทธ์นี้จึงมีชื่อเรียกอีกอย่างว่า "Credit Put Spread" หรือ "Short Put Spread"

กลไกการดำเนินงานของกลยุทธ์ Bull Put Spread

กลยุทธ์ Bull Put Spread ดำเนินการตามคุณลักษณะพื้นฐานของพุทออปชัน ในแนวทางนี้ เทรดเดอร์จะสร้างสถานะที่มีขอบเขตความเสี่ยงชัดเจนโดยการขายพุทออปชันราคาใช้สิทธิสูงและซื้อพุทออปชันราคาใช้สิทธิต่ำไปพร้อมกัน

เมื่อราคาหุ้นอ้างอิงไปถึงหรือสูงกว่าราคาใช้สิทธิของพุทที่ขายไว้ (ราคาใช้สิทธิสูงกว่า) ณ วันหมดอายุ ออปชันทั้งสองสัญญาจะหมดค่าไป เทรดเดอร์จะได้เก็บค่าพรีเมียมสุทธิไว้ทั้งหมด ซึ่งถือเป็นกำไรสูงสุด ดังนั้น กลยุทธ์นี้จึงเหมาะสำหรับนักลงทุนที่คาดการณ์ว่าราคาจะปรับตัวขึ้นเล็กน้อย หรือคาดว่าสินทรัพย์อ้างอิงจะยังคงรักษาระดับราคาไว้อย่างน้อยเท่ากับราคาใช้สิทธิที่สูงกว่า กลยุทธ์นี้เป็นวิธีการรับประโยชน์จากราคาที่เพิ่มขึ้นโดยไม่ต้องถือครองหุ้นจริง ในขณะที่ควบคุมผลขาดทุนที่อาจเกิดขึ้นอย่างเข้มงวดผ่านการออกแบบโครงสร้าง

ข้อได้เปรียบหลักของกลยุทธ์นี้คือความสามารถในการทำกำไรในระดับที่จำกัดจากตลาดที่เป็นขาขึ้นปานกลางโดยไม่ต้องเป็นเจ้าของหุ้นโดยตรง โดยใช้โครงสร้างแบบสังเคราะห์ (Synthetic Structure) ในขณะเดียวกัน เนื่องจากมีการเก็บรายได้ค่าพรีเมียมตั้งแต่ตอนเปิดสถานะ และขาที่ซื้อไว้ (Long leg) ช่วยสร้าง "พื้น" รองรับความเสี่ยง ผลขาดทุนขาลงจึงถูกจำกัดอยู่ในช่วงที่กำหนดไว้ล่วงหน้า ขาดทุนสูงสุดคำนวณได้จากส่วนต่างระหว่างราคาใช้สิทธิทั้งสองลบด้วยเครดิตสุทธิที่ได้รับเมื่อเริ่มต้น

แม้ว่าความเสี่ยงโดยรวมจะถูกควบคุมไว้ แต่นักลงทุนยังคงมีทางเลือกในการปิดสถานะก่อนกำหนดหากทิศทางตลาดพลิกกลับอย่างรุนแรงหรือเข้าใกล้เกณฑ์ที่ไม่เอื้ออำนวย เพื่อหลีกเลี่ยงต้นทุนเพิ่มเติมจากความผันผวน

กรณีศึกษา: การสร้างกลยุทธ์ Bull Put Spread

สมมติว่านักลงทุนมีมุมมองเป็นขาขึ้นปานกลางต่อหุ้นที่ปัจจุบันซื้อขายอยู่ที่ 62 ดอลลาร์ เขาเชื่อว่าหุ้นจะแกว่งตัวอยู่ในกรอบหรือมีทิศทางปรับตัวขึ้นเล็กน้อยในช่วงสัปดาห์ข้างหน้า โดยมีความเป็นไปได้น้อยที่จะปรับตัวลดลงอย่างรุนแรง เพื่อสะท้อนมุมมองนี้พร้อมกับควบคุมความเสี่ยงจากการย่อตัว นักลงทุนจึงเลือกใช้กลยุทธ์ Bull Put Spread

การดำเนินการสร้างสถานะเฉพาะเจาะจง:

- ขายพุทออปชัน 1 สัญญา ที่ราคาใช้สิทธิ 60 ดอลลาร์ (ได้รับค่าพรีเมียม 2.50 ดอลลาร์)

- ซื้อพุทออปชัน 1 สัญญา ในวันหมดอายุเดียวกันที่ราคาใช้สิทธิ 55 ดอลลาร์ (จ่ายค่าพรีเมียม 1.00 ดอลลาร์)

- เครดิตสุทธิ (Net Credit) = 2.50 – 1.00 = 1.50 ดอลลาร์ต่อหุ้น

- แต่ละสัญญาคุมหุ้น 100 หุ้น ทำให้ได้รับเครดิตสุทธิรวม 150 ดอลลาร์

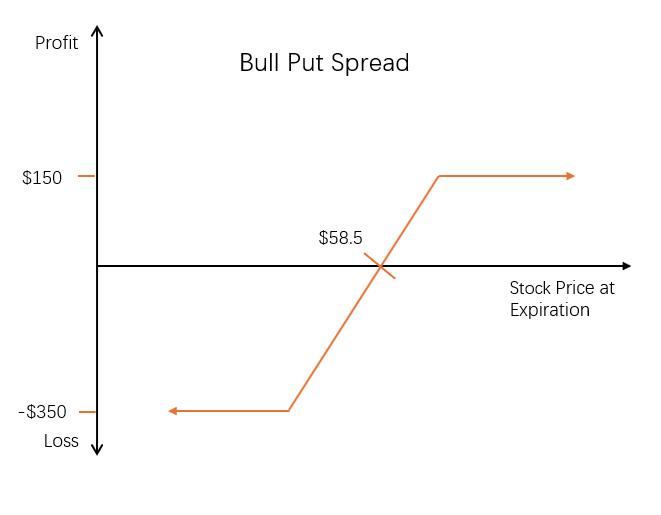

กำไรสูงสุด กำไรสูงสุด = เครดิตสุทธิ = 1.50 ดอลลาร์ต่อหุ้น × ตัวคูณสัญญา 100 หุ้น = กำไรสูงสุด 150 ดอลลาร์ กำไรสูงสุดของกลยุทธ์เท่ากับเครดิตสุทธิที่ได้รับเมื่อเริ่มต้น เมื่อหุ้นอ้างอิงปิดที่ระดับราคา 60 ดอลลาร์หรือสูงกว่า (ราคาใช้สิทธิของขาที่ขาย) ณ วันหมดอายุ พุทออปชันทั้งสองจะหมดสถานะ Out-of-the-money และไร้ค่า นักลงทุนจะได้เก็บเงิน 150 ดอลลาร์เต็มจำนวนเป็นกำไรสุดท้าย

ที่น่าสังเกตคือ ไม่ว่าราคาหุ้นจะพุ่งไปที่ 63, 70 ดอลลาร์ หรือสูงกว่านั้น ตราบใดที่ยังอยู่เหนือ 60 ดอลลาร์ ออปชันทั้งสองขาก็จะหมดค่า และจะไม่มีกำไรเพิ่มเติมเกินกว่าเพดาน 150 ดอลลาร์นี้

จุดคุ้มทุน (Breakeven Point) จุดคุ้มทุน = ราคาใช้สิทธิของพุทที่ขาย − เครดิตสุทธิ = 60 − 1.50 = 58.50 ดอลลาร์ หมายความว่าสถานะนี้จะให้ผลตอบแทนเป็นบวกตราบใดที่ราคาหุ้น ณ วันหมดอายุอยู่ที่หรือเหนือระดับ 58.51 ดอลลาร์ หากอยู่ที่ 58.50 ดอลลาร์พอดีจะเท่าทุน และหากต่ำกว่าระดับนี้ สถานะจะเริ่มเข้าสู่โซนขาดทุนเล็กน้อย

ขาดทุนสูงสุด ขาดทุนสูงสุด = ส่วนต่างระหว่างราคาใช้สิทธิ − เครดิตสุทธิที่ได้รับ = (60 – 55) – 1.50 = 5 – 1.50 = 3.50 ดอลลาร์ต่อหุ้น รวมเป็น 350 ดอลลาร์ ในสถานการณ์ที่เลวร้ายที่สุดซึ่งสินทรัพย์อ้างอิงร่วงลงต่ำกว่า 55 ดอลลาร์ จนทะลุเกณฑ์ป้องกันที่ขาซื้อตั้งไว้ สถานะจะแตะระดับการขาดทุนสูงสุดที่เป็นไปได้ อย่างไรก็ตาม ผลขาดทุนจะถูกจำกัดไว้อย่างเข้มงวดที่ 350 ดอลลาร์ และไม่สามารถเกินวงเงินที่กำหนดไว้นี้ได้

ผลกระทบของความเคลื่อนไหวของราคาหุ้นต่อกลยุทธ์

กลยุทธ์ Bull Put Spread จะสร้างกำไรเมื่อราคาหุ้นอ้างอิงสูงขึ้น และจะเกิดผลขาดทุนเมื่อราคาหุ้นลดลง ส่งผลให้มีลักษณะค่า Delta โดยรวมเป็นบวก (Positive Net Delta) โดย Delta จะสะท้อนถึงอัตราการเปลี่ยนแปลงของกำไร/ขาดทุนของพอร์ตออปชันที่ตอบสนองต่อการเคลื่อนไหวของราคาสินทรัพย์อ้างอิง

เนื่องจากกลยุทธ์นี้รวมการขายพุทหนึ่งสัญญาและการซื้อพุทหนึ่งสัญญา ค่า Delta สุทธิโดยรวมจึงมีค่าน้อยและค่อนข้างคงที่ แม้ว่าราคาหุ้นจะมีความผันผวนก็ตาม

การที่สถานะไม่มีความไวต่อการเปลี่ยนแปลงของ Delta มากนัก มักจะถูกอธิบายว่ามี "ค่า Gamma เข้าใกล้ศูนย์" โดย Gamma คือตัววัดอัตราการเปลี่ยนแปลงของ Delta ต่อหนึ่งหน่วยการเคลื่อนที่ของราคาอ้างอิง ด้วยเหตุนี้ สถานะนี้จึงแสดงให้เห็นถึงทิศทางขาขึ้นที่อ่อนโยนแต่มีความมั่นคง

ผลกระทบของการเปลี่ยนแปลงความผันผวน

ความผันผวนแฝง (Implied Volatility) เป็นหนึ่งในปัจจัยที่สำคัญที่สุดในการกำหนดราคาออปชัน เมื่อความผันผวนสูงขึ้นโดยที่เงื่อนไขอื่นๆ คงที่ สถานะออปชันแบบขาเดียวส่วนใหญ่มักจะได้ประโยชน์

อย่างไรก็ตาม เนื่องจาก Bull Put Spread เกี่ยวข้องกับการหักล้างกันระหว่างสถานะฝั่งซื้อและฝั่งขาย ความไวต่อการเปลี่ยนแปลงความผันผวนจึงต่ำ โดยค่า Vega โดยรวมก็เข้าใกล้ศูนย์เช่นกัน

นั่นหมายความว่าในตลาดที่ผันผวนอย่างไร้ทิศทาง แม้ว่าอารมณ์ตลาดระยะสั้นจะทำให้การคาดการณ์ความผันผวนแฝงพุ่งสูงขึ้น แต่โครงสร้างของกลยุทธ์นี้จะประสบกับการเบี่ยงเบนของมูลค่าเพียงเล็กน้อย ช่วยลดการรบกวนจากปัจจัยที่ไม่ได้คาดการณ์ไว้สำหรับนักลงทุน

ผลกระทบของการลดลงของมูลค่าทางเวลา

เมื่อใกล้วันหมดอายุ องค์ประกอบมูลค่าทางเวลาของราคาออปชันจะเสื่อมถอยลงอย่างต่อเนื่อง ซึ่งเป็นปรากฏการณ์ที่เรียกว่า "Time Decay" หรือเอฟเฟกต์ของ Theta

กลยุทธ์ Bull Put Spread ประกอบด้วยทั้งสัญญาพุทแบบขายและแบบซื้อ ดังนั้นความไวต่อการผ่านไปของเวลาจึงขึ้นอยู่กับตำแหน่งปัจจุบันของราคาหุ้นอ้างอิง:

- เมื่อราคาหุ้นสูงกว่าราคาใช้สิทธิที่ขาย: สถานการณ์นี้ให้กำไรสูงสุด สัญญาทั้งสองมีแนวโน้มจะหมดอายุโดยไร้ค่าในขณะที่ผู้ขายได้เก็บค่าพรีเมียมไว้เต็มจำนวน โดยสถานะจะค่อยๆ เข้าใกล้เพดานกำไรสูงสุด ในขณะเดียวกัน เนื่องจากขาที่ขายอยู่ใกล้สถานะ At-the-money มากกว่า มูลค่าของมันจึงเสื่อมถอยเร็วกว่าขาที่ซื้อ ส่งผลดีต่อผลรวมของเวลา

- เมื่อราคาหุ้นอยู่ระหว่างราคาใช้สิทธิทั้งสอง: การลดลงของมูลค่าทางเวลาจะส่งผลกระทบต่อทั้งสองขาในระดับที่ใกล้เคียงกัน ไม่มีสัญญาใดหมดอายุโดยไร้ค่าหรือกลายเป็น In-the-money ลึกๆ ทำให้เอฟเฟกต์ Theta ของทั้งคู่หักล้างกันเอง ส่งผลให้ผลกำไรขาดทุนค่อนข้างนิ่งหรือทรงตัว

- เมื่อราคาหุ้นเข้าใกล้หรือต่ำกว่าราคาใช้สิทธิที่ต่ำกว่า: สถานการณ์นี้จะเพิ่มโอกาสในการขาดทุน ขาที่ซื้อมาจะกลายเป็นปัจจัยควบคุมหลักและถูกกัดกร่อนโดย Theta อย่างรุนแรง ทำให้สถานะโดยรวมเคลื่อนที่ไปสู่ผลตอบแทนติดลบ อย่างไรก็ตาม ค่าพรีเมียมที่ได้รับตั้งแต่ต้นจากขาที่ขายจะทำหน้าที่เป็นปราการป้องกัน ช่วยจำกัดผลขาดทุนสูงสุดไว้ตามขอบเขตที่กำหนด

ความเสี่ยงจากการถูกใช้สิทธิก่อนกำหนด

หลังจากสร้างสถานะ Bull Put Spread นักลงทุนต้องเฝ้าระวังความเสี่ยงจากการถูกใช้สิทธิก่อนกำหนดในขาที่ขายไว้ (Sold option) เนื่องจากพันธะผูกพันนี้เป็นปัจจัยที่ควบคุมไม่ได้

สถานการณ์นี้มักเกิดขึ้นในช่วงวันขึ้นเครื่องหมาย XD (Ex-dividend dates) หากหุ้นกำลังจะจ่ายเงินปันผลเป็นเงินสด และสัญญาพุทที่มีสถานะ In-the-money ลึกๆ มีมูลค่าทางเวลาที่เหลืออยู่น้อยกว่าจำนวนเงินปันผล ผู้ถือออปชันมีแนวโน้มจะใช้สิทธิทันทีเพื่อ "ชิง" วันจ่ายเงินปันผลอย่างเป็นทางการ สิ่งนี้จะบีบให้เทรดเดอร์ต้องถือครองสถานะซื้อหุ้นอ้างอิง 100 หุ้นโดยไม่คาดคิด (เป็นการบังคับซื้อหุ้นโดยอัตโนมัติ)

แม้ว่าส่วนของราคาใช้สิทธิที่ต่ำกว่า (ขาที่ซื้อ) จะไม่มีความเสี่ยงเช่นนี้ แต่มีมาตรการรับมือทั่วไปสองวิธีเพื่อป้องกันการมีหุ้นค้างสต็อกโดยไม่ตั้งใจ: ① ปิดสถานะทั้งหมดในเชิงรุกก่อนวันขึ้นเครื่องหมาย XD (ออกจากโครงสร้างทั้งหมด) ② ปิดเฉพาะขาที่มีความเสี่ยงจะถูกใช้สิทธิก่อนกำหนด (ขาที่ขาย) ในขณะที่ยังคงถือขาที่ซื้อไว้เพื่อรักษาโอกาสในตลาด

ที่สำคัญ หากบัญชีของผู้ใช้ไม่สามารถรองรับเงินประกันข้ามคืนสำหรับการชำระราคาด้วยเงินสดตามที่กำหนด อาจนำไปสู่การเรียกหลักประกันเพิ่ม (Margin call) และหากไม่สามารถล้างสถานะได้ทันท่วงที อาจก่อให้เกิดการแจ้งเตือนด้านเงินกองทุนตามระเบียบข้อบังคับ ดังนั้น การหลีกเลี่ยงข้อตกลงที่นำไปสู่การบังคับชำระราคาจึงควรเป็นหลักการดำเนินงานที่สำคัญ

นอกจากนี้ กิจกรรมขององค์กร เช่น การแตกหุ้น, การเสนอขายหุ้นเพิ่มทุน, การจ่ายเงินปันผลพิเศษ หรือการควบรวมกิจการ จะเปลี่ยนมูลค่าสัญญาที่มีอยู่ ซึ่งจำเป็นต้องมีการปรับเปลี่ยน เช่น การแปลงฐานหรือมาตรฐานใหม่ เหตุการณ์เหล่านี้จะทำลายโมเดลการคาดการณ์ "โอกาสการใช้สิทธิก่อนกำหนด" แบบดั้งเดิม จึงต้องให้ความสำคัญกับรายละเอียดประกาศและติดตามการแจ้งเตือนของระบบอย่างใกล้ชิด

ข้อดีของกลยุทธ์ Bull Put Spread

- ควบคุมความเสี่ยงได้: เนื่องจากกลยุทธ์นี้มีพุทออปชันฝั่งซื้อเพื่อป้องกันความเสี่ยง ขาดทุนสูงสุดจึงถูกกำหนดไว้อย่างชัดเจนตั้งแต่เริ่มต้น โดยคำนวณจากส่วนต่างระหว่างราคาใช้สิทธิสองระดับลบด้วยค่าพรีเมียมสุทธิที่ได้รับ ทำให้เป็นตัวเลือกที่เชื่อถือได้สำหรับเทรดเดอร์ที่รับความเสี่ยงได้จำกัด

- ล็อกกำไรได้แน่นอน: เมื่อราคาสินทรัพย์อ้างอิง ณ วันหมดอายุ อยู่ที่หรือเหนือราคาใช้สิทธิของพุทที่ขายไว้ ออปชันทั้งสองจะหมดค่าไป ทำให้นักลงทุนเก็บค่าพรีเมียมได้เต็มจำนวนเพื่อให้บรรลุกำไรสูงสุด = เครดิตสุทธิ ซึ่งช่วยขจัดความไม่แน่นอนของสถานะในภายหลัง

- เหมาะสำหรับตลาดที่เป็นขาขึ้นอย่างค่อยเป็นค่อยไป: โครงสร้างนี้เหมาะอย่างยิ่งสำหรับสภาวะตลาดที่ "ปรับตัวขึ้นปานกลาง" หรือ "แกว่งตัวในกรอบที่เอนเอียงไปทางขาขึ้น" โดยไม่จำเป็นต้องให้หุ้นพุ่งขึ้นแรงๆ เพียงแค่รักษาราคาให้อยู่เหนือเกณฑ์ที่กำหนดเพื่อเก็บผลตอบแทนตามที่คาดการณ์ไว้ได้อย่างมั่นคง

ข้อเสียของกลยุทธ์ Bull Put Spread

- จำกัดศักยภาพในการทำกำไร: ไม่ว่าหุ้นอ้างอิงจะพุ่งขึ้นแรงแค่ไหน กำไรสูงสุดของโครงสร้างนี้จะเท่ากับเครดิตสุทธิที่เก็บมาตอนเริ่มต้นเท่านั้น หากหุ้นทะยานขึ้นอย่างรุนแรง มันจะไม่สามารถทะลุเพดานกำไรที่ตั้งไว้ได้ ทำให้พลาดโอกาสในการทำกำไรที่ใหญ่กว่า

- ยังคงมีความเป็นไปได้ที่จะขาดทุนขาลง: หากตลาดพลิกกลับเป็นขาลงอย่างกะทันหันและราคาร่วงต่ำกว่าราคาใช้สิทธิของขาที่ซื้อ สถานะจะเข้าสู่สถานการณ์ที่เลวร้ายที่สุด แม้ว่าผลขาดทุนจะยังถูกจำกัดไว้ แต่การขาดทุนจริงก็เกิดขึ้นได้ ซึ่งต้องอาศัยวินัยในการดำเนินงานสูง และไม่เหมาะสำหรับการคาดการณ์ทิศทางตลาดที่ผิดพลาดบ่อยครั้ง