TradingKey - ในสภาวะตลาดที่มีความไม่แน่นอนสูง การหวังพึ่งเพียงการขายชอร์ต (Short Selling) หรือการซื้อพุท (Buying Puts) เพียงอย่างเดียว มักไม่สามารถรักษาสมดุลระหว่างการบริหารความเสี่ยงกับประสิทธิภาพของผลตอบแทนได้ สำหรับนักลงทุนที่มีมุมมองต่อตลาดว่าเป็นขาลงเพียงเล็กน้อยถึงปานกลาง สิ่งสำคัญที่ต้องพิจารณาในการเลือกกลยุทธ์คือ ทำอย่างไรจึงจะลดความเสี่ยงจากการใช้เงินทุนในขณะที่ยังคงรักษาการคาดการณ์ทิศทางตลาดที่ชัดเจนไว้ได้

กลยุทธ์ Bear Spread จึงอุบัติขึ้นเพื่อตอบโจทย์นี้โดยเฉพาะ ในฐานะโครงสร้างการเทรดออปชันแบบ "Vertical Spread" ที่นิยมกันทั่วไป กลยุทธ์นี้เป็นการผสมผสานระหว่างการซื้อและการขายออปชันประเภทเดียวกันที่มีทิศทางสอดคล้องกัน แต่มีราคาใช้สิทธิ (Strike Price) ที่แตกต่างกัน เพื่อกำหนดขอบเขตของกำไรและจุดตัดขาดทุนให้ชัดเจนแม่นยำ

ไม่ว่าจะสร้างในรูปแบบ Bear Put Spread (ซื้อพุทออปชันพร้อมกับขายพุทออปชันที่ราคาใช้สิทธิต่ำกว่า) หรือ Bear Call Spread (ขายคอลออปชันที่ราคาใกล้เคียงราคาตลาดพร้อมกับซื้อคอลออปชันที่ราคาใช้สิทธิสูงกว่า) กลยุทธ์นี้จะมอบผลตอบแทนที่สม่ำเสมอในช่วงที่ตลาดปรับตัวลดลงปานกลาง ในขณะที่ช่วยหลีกเลี่ยงการขาดทุนมหาศาลจากการเคลื่อนไหวของตลาดที่รุนแรงเกินคาด

บทความนี้จะอธิบายหลักการพื้นฐาน ลักษณะของกำไร/ขาดทุน สถานการณ์ที่เหมาะสม และตัวอย่างการนำไปใช้จริงของกลยุทธ์ Bear Spread อย่างเป็นระบบ เพื่อช่วยให้นักลงทุนเข้าใจและประยุกต์ใช้เครื่องมืออนุพันธ์ที่คลาสสิกแต่ใช้ได้จริงนี้ เพื่อกุมความได้เปรียบในตลาดที่ผันผวนหรือเป็นขาลงในอนาคต

Bear Spread คือกลยุทธ์ออปชันแบบกำหนดทิศทางที่ออกแบบมาสำหรับนักลงทุนที่มีมุมมองว่าตลาดจะเป็นขาลงเพียงเล็กน้อยถึงปานกลาง วัตถุประสงค์คือเพื่อทำกำไรเมื่อราคาสินทรัพย์อ้างอิงปรับตัวลดลง ในขณะเดียวกันก็ควบคุมความเสี่ยงที่อาจเกิดขึ้นและการใช้เงินทุนไปพร้อมๆ กัน กลยุทธ์นี้สร้างโครงสร้างการเทรดแบบ "จำกัดกำไรและจำกัดขาดทุน" โดยการซื้อและขายออปชันประเภทเดียวกัน (คอลเหมือนกันหรือพุทเหมือนกัน) ไปพร้อมๆ กัน

โดยปกติแล้ว ออปชันเหล่านี้จะมีสินทรัพย์อ้างอิงและวันหมดอายุเดียวกัน แต่มีราคาใช้สิทธิที่ต่างกัน จึงถูกจัดอยู่ในประเภทกลยุทธ์ "Vertical Spread"

พูดง่ายๆ คือ กลยุทธ์นี้ยอมสละโอกาสที่จะได้กำไรมหาศาลหากตลาดเคลื่อนไหวรุนแรง เพื่อแลกกับการมีขอบเขตความเสี่ยงที่ชัดเจนกว่าและใช้เงินทุนน้อยกว่า ซึ่งถือเป็นแนวทางการชอร์ตตลาดที่ค่อนข้างระมัดระวังและมีการควบคุมความเสี่ยงที่ดี

Bear Spread แบ่งออกเป็น 2 ประเภท:

- Bear Put Spread

- Bear Call Spread

ทั้งสองรูปแบบถูกออกแบบมาสำหรับสถานการณ์ที่ตลาดอาจปรับตัวลงปานกลาง หรือมีแนวโน้มอ่อนตัวลงแบบไซด์เวย์ โดยแต่ละประเภทจะมีจุดเน้นที่แตกต่างกันภายใต้ความคาดหวังของตลาดที่ต่างกัน

หัวข้อ | Bear Put Spread | Bear Call Spread |

ประเภทออปชันที่ใช้ | Put Options | Call Options |

วิธีการดำเนินการ | ซื้อ Put ราคาใช้สิทธิสูง + ขาย Put ราคาใช้สิทธิต่ำ | ขาย Call ราคาใช้สิทธิต่ำ + ซื้อ Call ราคาใช้สิทธิสูง |

กระแสเงินสดสุทธิเมื่อเปิดสถานะ | จ่ายค่าพรีเมียมสุทธิ → Debit Spread | รับค่าพรีเมียมสุทธิ → Credit Spread |

กำไรสูงสุด | ส่วนต่างราคาใช้สิทธิ - ค่าพรีเมียมสุทธิที่จ่าย | ค่าพรีเมียมสุทธิที่ได้รับ |

ขาดทุนสูงสุด | ค่าพรีเมียมสุทธิที่จ่าย | ส่วนต่างราคาใช้สิทธิ - ค่าพรีเมียมสุทธิที่ได้รับ |

มุมมองตลาดที่เหมาะสม | เป็นขาลงชัดเจน / คาดว่าราคาจะลดลงปานกลาง | ขาลงถึงไซด์เวย์ / คาดว่าจะเป็นแนวโน้มอ่อนตัวด้านข้าง |

Bear Put Spread

Bear Put Spread เป็นกลยุทธ์ Vertical Spread ที่เหมาะสำหรับสถานการณ์ที่คาดการณ์ว่าตลาดจะเป็นขาลงปานกลาง กลยุทธ์นี้สร้างขึ้นโดยการซื้อพุทออปชันที่มีราคาใช้สิทธิสูงกว่า (Long Put) พร้อมกับขายพุทออปชันที่มีราคาใช้สิทธิต่ำกว่า (Short Put) โดยมีวันหมดอายุเดียวกัน ทำให้เป็นกลยุทธ์แบบ "Debit" (ต้องจ่ายเงินออกไปก่อน) ซึ่งเป็นที่นิยมในหมู่นักลงทุนที่ต้องการกำไรจากการลดลงของราคาสินทรัพย์ในขณะที่ควบคุมการใช้เงินทุน

หัวใจสำคัญของกลยุทธ์นี้คือการใช้ในสถานการณ์ที่นักลงทุนคาดว่าราคาสินทรัพย์จะลดลง แต่การลดลงนั้นมีขอบเขตจำกัด เป็นการดักเก็บกำไรขาลงด้วยต้นทุนที่ควบคุมได้ โดยยอมสละกำไรส่วนเกินหากราคาทิ้งตัวลงรุนแรง เพื่อแลกกับขอบเขตความเสี่ยงที่กำหนดไว้ชัดเจน

การสร้าง Bear Put Spread ต้องปฏิบัติตามกฎเฉพาะดังนี้:

- ซื้อพุทออปชัน 1 สัญญา ที่ราคาใช้สิทธิสูงกว่า (โดยปกติจะอยู่ที่ราคาตลาดหรือต่ำกว่าเล็กน้อย) เพื่อเป็นตัวป้องกันความเสี่ยงหลักในขาลง

- ขายพุทออปชัน 1 สัญญา ที่มีวันหมดอายุเดียวกันแต่ราคาใช้สิทธิต่ำกว่า เพื่อนำค่าพรีเมียมมาช่วยลดต้นทุน

- ทิศทางกระแสเงินสดสุทธิ: เนื่องจากพุทออปชันที่มีราคาใช้สิทธิสูงกว่าจะมีค่าพรีเมียมแพงกว่า จึงต้องมีการจ่ายค่าพรีเมียมสุทธิเมื่อเริ่มเปิดสถานะ จึงเรียกว่า "Debit Spread"

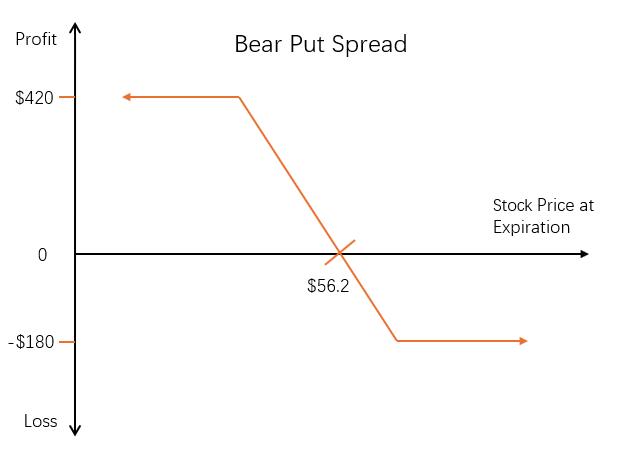

กรณีศึกษา: การสร้างกลยุทธ์ Bear Put Spread

สมมติว่านักลงทุนคนหนึ่งมีมุมมองเป็นขาลงปานกลางต่อหุ้นที่ปัจจุบันซื้อขายอยู่ที่ 60 ดอลลาร์ เขาเชื่อว่าหุ้นจะค่อยๆ ลดลงในสัปดาห์หน้า แต่ไม่น่าจะร่วงลงไปลึกมาก เพื่อสะท้อนมุมมองนี้พร้อมกับควบคุมความเสี่ยงและต้นทุน นักลงทุนรายนี้จึงเลือกใช้กลยุทธ์ Bear Put Spread

การดำเนินการของนักลงทุน:

- ซื้อพุทออปชัน 1 สัญญา ที่ราคาใช้สิทธิ 58 ดอลลาร์ (จ่ายค่าพรีเมียม 3.00 ดอลลาร์)

- ขายพุทออปชัน 1 สัญญา ที่ราคาใช้สิทธิ 52 ดอลลาร์ วันหมดอายุเดียวกัน (ได้รับค่าพรีเมียม 1.20 ดอลลาร์)

- ต้นทุนสุทธิของกลยุทธ์ = 3.00 – 1.20 = 1.80 ดอลลาร์ต่อหุ้น

- เนื่องจาก 1 สัญญาคุมหุ้น 100 หุ้น ต้นทุนรวมทั้งหมดคือ 180 ดอลลาร์

วิเคราะห์กำไร/ขาดทุน:

- จุดคุ้มทุน (Breakeven point) = ราคาใช้สิทธิที่ซื้อ (Long) − ต้นทุนสุทธิ = 58 − 1.80 = 56.20 ดอลลาร์

- หากราคาหุ้นอยู่ที่ 56.20 ดอลลาร์เมื่อหมดอายุ กลยุทธ์นี้จะเท่าทุน

- กำไรสูงสุด = ส่วนต่างของราคาใช้สิทธิ − ต้นทุนสุทธิ

- = (58 − 52) − 1.80 = 6 − 1.80 = 4.20 ดอลลาร์ต่อหุ้น → รวม 420 ดอลลาร์

- กำไรสูงสุดจะเกิดขึ้นเมื่อราคาสินทรัพย์อ้างอิง ณ วันหมดอายุ ≤ 52 ดอลลาร์ เนื่องจากออปชันทั้งสองสัญญาจะมีสถานะ In-the-money

- ขาดทุนสูงสุด = เงินลงทุนสุทธิเริ่มแรก หรือ 1.80 ดอลลาร์ต่อหุ้น (รวม 180 ดอลลาร์)

- หากราคาหุ้น ณ วันหมดอายุ ≥ 58 ดอลลาร์ ออปชันทั้งสองจะหมดค่าลง กลายเป็นศูนย์ ส่งผลให้ขาดทุนเท่ากับเงินที่จ่ายไปตอนแรกทั้งหมด

ผลกระทบของมูลค่าทางเวลาและความผันผวน

สถานะฝั่งซื้อ (Long) ใน Bear Put Spread จะได้รับผลกระทบเชิงลบจาก "การลดลงของมูลค่าทางเวลา" (Theta Decay) เมื่อเวลาผ่านไป หากการคาดการณ์ตลาดถูกต้อง เทรดเดอร์ย่อมหวังให้ราคาลดลงอย่างรวดเร็วเพื่อล็อกกำไรได้เร็วขึ้น ดังนั้นผลลัพธ์ที่ดีที่สุดมักจะเกิดขึ้นในระยะเวลาอันสั้นหลังจากเปิดสถานะพร้อมกับการร่วงลงของราคาอย่างมีนัยสำคัญ

ในขณะเดียวกัน เนื่องจากพุทออปชันมีความอ่อนไหวสูงต่อความผันผวนที่เพิ่มขึ้น (Implied Volatility) กลยุทธ์นี้จึงมักจะได้ประโยชน์จากความผันผวนที่สูงขึ้น อย่างไรก็ตาม หากคาดการณ์ความผันผวนผิดพลาดหรือตลาดแกว่งตัวนิ่งๆ (Consolidation) เป็นเวลานาน อาจทำให้สถานะสูญเสียมูลค่าได้

นอกจากนี้ เมื่อราคาสินทรัพย์อ้างอิงลดลง ค่า Delta (ความอ่อนไหวต่อทิศทาง) ของกลยุทธ์จะค่อยๆ เคลื่อนที่จากค่าลบเข้าใกล้ศูนย์ ทำให้สูญเสียความอ่อนไหวต่อขาลงหลังจากทำกำไรถึงจุดสูงสุดแล้ว

Bear Call Spread

กลยุทธ์ Bear Call Spread เป็นการสร้างสถานะชอร์ตที่มีการจำกัดความเสี่ยงและจำกัดผลตอบแทน โดยการขายคอลออปชันที่ราคาใกล้เคียงราคาตลาด (ราคาใช้สิทธิต่ำ) พร้อมกับซื้อคอลออปชันที่ราคาใช้สิทธิสูงกว่าในวันหมดอายุเดียวกัน เพื่อสร้างรายได้จากค่าพรีเมียมสุทธิ

เนื่องจากออปชันที่มีราคาใช้สิทธิต่ำกว่าจะมีค่าพรีเมียมที่สูงกว่า การดำเนินการนี้จึงสร้างกระแสเงินสดรับสุทธิเมื่อเริ่มเปิดสถานะ จึงได้ชื่อว่าเป็น "Credit Spread"

การนำ Bear Call Spread ไปใช้:

- ขายคอลออปชัน 1 สัญญา ที่ราคาใกล้เคียงหรือสูงกว่าราคาตลาดเล็กน้อย (เช่น ราคาหุ้นปัจจุบัน 50 ดอลลาร์ เลือกราคาใช้สิทธิ 48 ดอลลาร์)

- ซื้อคอลออปชัน 1 สัญญา ที่ราคาใช้สิทธิสูงกว่า (เช่น 53 ดอลลาร์) เพื่อเป็นประกันในการควบคุมความเสี่ยง

- ทิศทางกระแสเงินสด: รับค่าพรีเมียมสุทธิเมื่อเริ่มเข้าเทรด สร้างโอกาสกำไรเบื้องต้นทันที

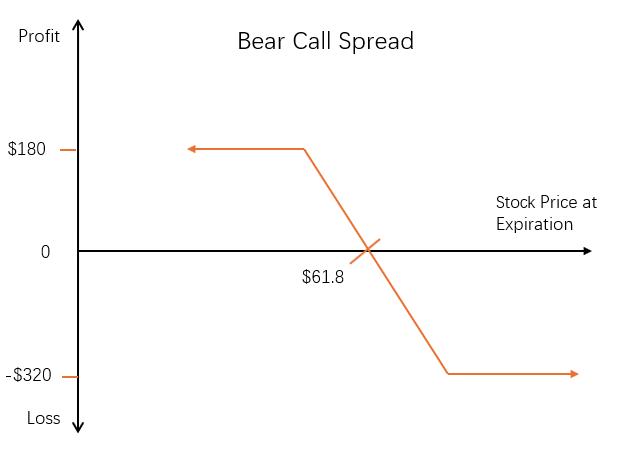

กรณีศึกษา: การสร้างกลยุทธ์ Bear Call Spread

ในทำนองเดียวกัน สมมติว่านักลงทุนมีมุมมองเป็นขาลงปานกลางต่อหุ้นที่ราคา 60 ดอลลาร์ เขาเชื่อว่าหุ้นจะไม่ปรับตัวขึ้นอย่างมีนัยสำคัญในสัปดาห์ข้างหน้า แต่อาจจะลดลงหรือทรงตัวอยู่ในกรอบเดิม นักลงทุนจึงเลือกกลยุทธ์ Bear Call Spread เพื่อทำกำไรจากการที่ราคาไม่มีแรงส่งในขาขึ้น พร้อมกับควบคุมความเสี่ยง

การดำเนินการของนักลงทุน:

- ขายคอลออปชัน 1 สัญญา ที่ราคาใช้สิทธิ 60 ดอลลาร์ (ได้รับค่าพรีเมียม 3.00 ดอลลาร์)

- ซื้อคอลออปชัน 1 สัญญา ที่ราคาใช้สิทธิ 65 ดอลลาร์ วันหมดอายุเดียวกัน (จ่ายค่าพรีเมียม 1.20 ดอลลาร์)

- เครดิตสุทธิของกลยุทธ์ = 3.00 – 1.20 = 1.80 ดอลลาร์ต่อหุ้น

- ด้วยสัญญาที่คุม 100 หุ้น เครดิตรวมที่ได้รับคือ 180 ดอลลาร์

วิเคราะห์กำไร/ขาดทุน:

- จุดคุ้มทุน (Breakeven point) = ราคาใช้สิทธิที่ขาย (Sold) + เครดิตสุทธิ = 60 + 1.80 = 61.80 ดอลลาร์

- หากราคาสินทรัพย์อยู่ที่ 61.80 ดอลลาร์เมื่อหมดอายุ กลยุทธ์นี้จะเท่าทุน

- กำไรสูงสุด = เครดิตสุทธิที่ได้รับ หรือ 1.80 ดอลลาร์ต่อหุ้น → รวม 180 ดอลลาร์

- กำไรสูงสุดจะเกิดขึ้นเมื่อราคาหุ้น ณ วันหมดอายุ ≤ 60 ดอลลาร์ ทำให้ออปชันทั้งสองหมดค่าไป

- ขาดทุนสูงสุด = ส่วนต่างราคาใช้สิทธิ − เครดิตสุทธิ

- = (65 − 60) − 1.80 = 5 − 1.80 = 3.20 ดอลลาร์ต่อหุ้น → ขาดทุนรวม 320 ดอลลาร์

- หากราคาสินทรัพย์ ≥ 65 ดอลลาร์ ณ วันหมดอายุ คอลออปชันทั้งสองจะถูกใช้สิทธิ ส่งผลให้เกิดผลขาดทุนสูงสุด

กลยุทธ์นี้จะทำกำไรได้สูงสุดเมื่อเทรดเดอร์คาดการณ์ถูกต้องว่าราคาหุ้นจะยังคงอยู่ต่ำกว่าราคาใช้สิทธิของสัญญาที่ขาย (Lower Strike) เมื่อหมดอายุ โดยกำไรจะเท่ากับเครดิตสุทธิที่เก็บมาได้ตั้งแต่ตอนเริ่ม ดังนั้นการคาดการณ์ตลาดที่เหมาะสมที่สุดสำหรับกลยุทธ์นี้คือ "เป็นขาลงเล็กน้อย" หรือ "ขาดแรงส่งในขาขึ้น"

ในขณะเดียวกัน หากราคาหุ้นปรับตัวสูงขึ้นเกินกว่าราคาใช้สิทธิของสัญญาที่ซื้อ (Higher Strike) จะเกิดผลขาดทุนสูงสุด อย่างไรก็ตาม ความเสี่ยงขาขึ้นจะถูกจำกัดไว้ที่ส่วนต่างระหว่างราคาใช้สิทธิสองระดับลบด้วยค่าพรีเมียมที่ได้รับ ช่วงผลตอบแทนที่มีโครงสร้างชัดเจนนี้ถือเป็นข้อได้เปรียบหลักของกลยุทธ์

อย่างไรก็ตาม ในฐานะที่เป็นโครงสร้างออปชันหุ้นแบบอเมริกัน กลยุทธ์นี้อาจเผชิญกับความเสี่ยงจากการถูกเรียกใช้สิทธิก่อนกำหนด (Early Assignment) ในฝั่งที่ขายไว้ โดยเฉพาะอย่างยิ่งคอลออปชันที่ขายไว้อาจถูกใช้สิทธิก่อนวันจ่ายเงินปันผล (Ex-dividend dates) หากมูลค่าทางเวลาไม่เพียงพอที่จะหักล้างแรงจูงใจจากเงินปันผลได้

ผลกระทบของการลดลงของมูลค่าทางเวลา

เมื่อใกล้วันหมดอายุ ออปชันทั้งหมดที่ไม่มีค่าในการใช้สิทธิหรือไม่มีมูลค่าที่แท้จริง (Intrinsic Value) รองรับ จะประสบกับกระบวนการเสื่อมถอยของมูลค่าทางเวลา หรือที่เรียกว่า "Theta decay"

Bear Call Spread ซึ่งเป็นโครงสร้างแบบ Credit จะได้รับประโยชน์เชิงบวกจากการเสื่อมถอยตามธรรมชาติของเวลา ทำให้มีลักษณะโดยรวมเป็น "Positive Theta"

อย่างไรก็ตาม การที่มูลค่าทางเวลาที่ลดลงจะเป็นประโยชน์หรือไม่นั้น ขึ้นอยู่กับราคาหุ้นปัจจุบันเมื่อเทียบกับราคาใช้สิทธิทั้งสอง:

- หากราคาตลาดอยู่ต่ำกว่าราคาใช้สิทธิของ Call ที่ขายไว้ Call ที่ขายจะเข้าใกล้สถานะ At-the-money และสูญเสียมูลค่าอย่างรวดเร็ว ในขณะที่ Call ฝั่งซื้อที่มีราคาใช้สิทธิสูงกว่ายังคงเป็น Out-of-the-money → กลยุทธ์จะได้รับประโยชน์สูงสุด

- หากราคาหุ้นเข้าใกล้หรือเกินกว่าระดับ Call ที่ซื้อไว้ Call ฝั่งซื้อจะกลายเป็น Near-the-money และเสื่อมค่าเร็วกว่าฝั่งที่ขาย → อาจส่งผลให้ขาดทุนสุทธิได้

- หากราคาอยู่ระหว่างราคาใช้สิทธิทั้งสอง ทั้งสองฝั่งจะเสื่อมค่าในอัตราที่ใกล้เคียงกัน ส่งผลให้ผลกำไรขาดทุนมีความเสถียรแต่จะดูเป็นกลางต่อทิศทางในช่วงเฟสนั้น ดังนั้น การนำปัจจัยเรื่องเวลามาพิจารณาทั้งในการสร้างสถานะและการตัดสินใจปิดสถานะ จึงเป็นเรื่องสำคัญในการบริหารความเสี่ยงของกลยุทธ์นี้

ผลกระทบจากความเคลื่อนไหวของราคาหุ้นและความผันผวน

กลยุทธ์ Bear Call Spread จะทำกำไรเมื่อราคาหุ้นอ้างอิงลดลง และอาจขาดทุนเมื่อราคาหุ้นเพิ่มขึ้น กลยุทธ์นี้มีค่า Delta โดยรวมเป็นลบ หมายความว่ามันจะรักษาความอ่อนไหวในเชิงลบต่อการเปลี่ยนแปลงทิศทางราคา

Delta วัดการตอบสนองของราคาออปชันต่อการเคลื่อนไหวของราคาสินทรัพย์อ้างอิง ซึ่งปกติจะอยู่ในสัดส่วนที่น้อยกว่า 1:1 ในการผสมผสานนี้ การขายคอลออปชันใกล้ราคาตลาด (ATM) พร้อมกับซื้อคอลออปชันที่ราคาใช้สิทธิสูงกว่า (OTM) จะสร้างการเผชิญความเสี่ยงในทิศทางที่หักล้างกัน ส่งผลให้ Delta สุทธิของทั้งพอร์ตเป็นลบ

นอกจากนี้ กลยุทธ์นี้ประกอบด้วยออปชันที่มีวันหมดอายุเดียวกันและมีลักษณะ Delta ที่คล้ายคลึงกัน ภายใต้การเปลี่ยนแปลงของความผันผวน มันจะแสดงค่า Vega ที่เกือบเป็นศูนย์ หมายความว่าความผันผวนที่เปลี่ยนไปเพียงเล็กน้อยจะมีผลกระทบต่อสถานะโดยรวมจำกัด เนื่องจากราคาทั้งสองฝั่งจะปรับตัวไปพร้อมๆ กัน

อย่างไรก็ตาม เป็นเรื่องที่ควรทราบว่าการเปิดสถานะเมื่อความผันผวนแฝง (Implied Volatility - IV) อยู่ในระดับที่ค่อนข้างสูง จะช่วยให้ได้รับค่าพรีเมียมที่สูงขึ้นเพื่อการป้องกันความเสี่ยง และหาก IV ลดลงอย่างรวดเร็วหลังจากนั้น ก็สามารถช่วยเพิ่มศักยภาพในการทำกำไรเมื่อปิดสถานะได้

ข้อดีและข้อเสียของกลยุทธ์ Bear Spread

เมื่อเทียบกับการซื้อหรือขายออปชันเพียงสัญญาเดียวโดยตรง Bear Spread จะสร้างแนวทางที่มีโครงสร้างในการควบคุมความเสี่ยงและต้นทุน โดยการรวมออปชันประเภทเดียวกันสองสัญญาที่มีราคาใช้สิทธิต่างกันแต่มีวันหมดอายุเดียวกันเข้าด้วยกัน อย่างไรก็ตาม กลยุทธ์นี้ก็มีข้อจำกัดในตัวมันเอง

ข้อดี

- จำกัดผลขาดทุนสูงสุด: การสร้างชุดคำสั่งซื้อ/ขายออปชันคู่กัน ทำให้ความเสี่ยงสูงสุดถูกล็อกไว้ตั้งแต่เริ่มเปิดสถานะ ช่วยเพิ่มประสิทธิภาพในการบริหารจัดการเงินทุน

- ลดต้นทุนการเทรดแบบขาเดียว: ไม่ว่าจะเป็นการหักล้างต้นทุนการซื้อพุทด้วยการขายพุทที่ราคาใช้สิทธิต่ำกว่า (Bear Put Spread) หรือการใช้รายได้พรีเมียมมาช่วยซื้อคอลที่ราคาใช้สิทธิสูงกว่า (Bear Call Spread) ความต้องการใช้เงินทุนเริ่มต้นจะถูกลดทอนลงอย่างมีประสิทธิภาพ

- เหมาะสำหรับตลาดที่มีความผันผวนปานกลางหรือย่อตัวเล็กน้อย: เมื่อตลาดขาดแนวโน้มที่รุนแรงและมีการแกว่งตัวในกรอบแคบๆ หรือมีการปรับฐานทางเทคนิค กลยุทธ์นี้สามารถให้สัดส่วนความเสี่ยงต่อผลตอบแทน (Risk/Reward ratio) ที่ดีกว่าการเทรดแบบทิศทางเดียวสัญญาเดียว

- เหมาะสำหรับเทรดเดอร์ระดับกลางเพื่อเป็นเครื่องมือควบคุมความเสี่ยงขั้นสูง: ด้วยวิธีการที่ชัดเจนและโครงสร้างที่ควบคุมได้ กลยุทธ์นี้จึงเป็นบันไดการเรียนรู้ที่สำคัญระหว่างการเทรดสัญญาเดี่ยวแบบ "Naked" ไปสู่กลยุทธ์หลายขา (Multi-leg) ที่ซับซ้อนขึ้น

ข้อเสีย

- จำกัดศักยภาพในการทำกำไร: เนื่องจากขาหนึ่งของสถานะทำหน้าที่จำกัดความเสี่ยง มันจึงจำกัดกำไรสูงสุดไปพร้อมกันด้วย เมื่อตลาดเกิดการดิ่งลงอย่างรุนแรงเกินคาด กลยุทธ์นี้จะไม่สามารถเก็บกำไรจากราคาที่ร่วงลงทั้งหมดได้

- ต้องประเมินทั้ง "ขนาด" และ "ทิศทาง" อย่างแม่นยำ: ผลตอบแทนที่เหมาะสมจะเกิดขึ้นก็ต่อเมื่อราคาสินทรัพย์อ้างอิงจบลงระหว่างราคาใช้สิทธิทั้งสองหรือในฝั่งที่เป็นขาลง แม้จะคาดการณ์ทิศทางถูก แต่ถ้าประเมินขนาดการเคลื่อนไหวผิดพลาด ก็อาจนำไปสู่กำไรที่จำกัดหรือขาดทุนได้

- ความเสี่ยงจากการถูกใช้สิทธิก่อนกำหนดในออปชันแบบอเมริกัน (โดยเฉพาะ Bear Call Spread): โดยเฉพาะกับสินทรัพย์ที่มีการจ่ายเงินปันผล สถานะคอลออปชันที่ขายไว้ (Short Call) อาจถูกเรียกใช้สิทธิในช่วงก่อนวันขึ้นเครื่องหมาย XD นักลงทุนต้องหมั่นตรวจสอบปฏิทินกิจกรรมและประเมินรายละเอียดทางเทคนิค เช่น สภาพคล่องและความต้องการเงินประกัน (Margin) อยู่เสมอ