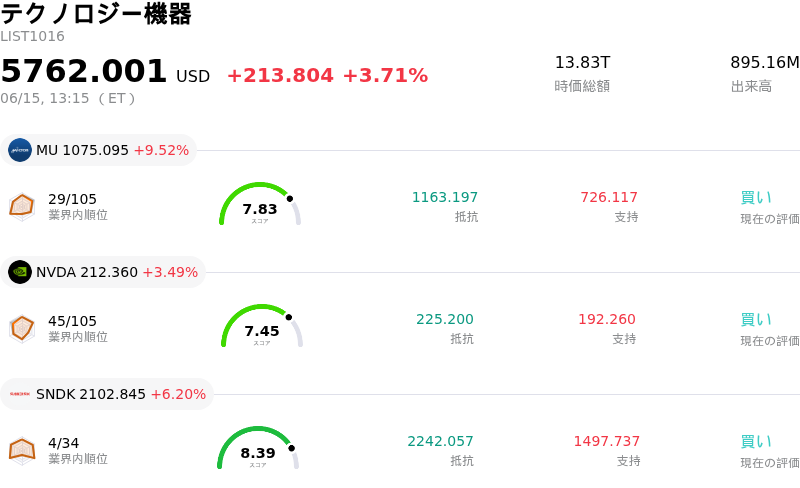

6月15日のDell Technologies Inc (DELL) 値動きは3.53%上昇:どのようなシグナルを示しているのか?

Dell Technologies Inc (DELL) 値動きは3.53%上昇しました。テクノロジー機器セクターは3.71%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 9.52%、NVIDIA Corp (NVDA) 上昇 3.49%、SanDisk Corporation (SNDK) 上昇 6.20%。

本日のDell Technologies Inc(DELL)の株価上昇の要因は何ですか?

デル・テクノロジーズの株価は上昇基調にあり、その主な要因は、堅調な財務業績、人工知能(AI)サーバー市場における旺盛な需要、アナリストによるポジティブな業績修正、および良好なマクロ経済情勢の組み合わせである。同社が最近発表した2027会計年度第1四半期決算は非常に好調で、売上高、1株当たり利益、キャッシュフローのすべてで市場予想を大幅に上回った。この力強い業績を牽引したのは、前年同期比88%急増した売上高であり、特にAI最適化サーバー部門の貢献が顕著であった。

この印象的な決算を受け、デル・テクノロジーズは2027会計年度の第2四半期および通期の業績見通しを大幅に引き上げた。売上高全体の大幅な伸びに加え、通期のAI最適化サーバーの売上高を約600億ドルと予測しており、これは大幅な増加を意味する。こうした強気の見通しは、過去最高の513億ドルに達した受注残高(その中には多額のAI関連受注が含まれる)が示すように、同社の将来の軌道に対する自信を深めるものとなっている。この受注残高は将来の収益源に対する高い透明性を提供し、急速に拡大するAIインフラ市場におけるデルの極めて重要な役割を裏付けている。

ポジティブな財務データと楽観的な業績見通しを受け、複数の投資会社からアナリストの格上げや目標株価の引き上げが相次いでいる。アナリストらは、強気な見通しの理由として、デルの強力なファンダメンタルズと主要技術セクターにおけるリーダーシップ、特にAIブームを収益化する能力を挙げている。証券各社のコンセンサスは「強い買い」評価を反映しており、過去1カ月間で今期および来期の1株当たり利益予想も顕著に上方修正されている。

さらに、和平合意に関するポジティブなマクロ経済ニュースと、それに伴う米国債利回りの低下により、AIインフラ投資サイクルに対する投資家の確信が再び強まった。一般に、金利低下は長期的な設備投資の投資採算性を向上させる。これはハイパースケーラーや企業による大規模なAIインフラ構築に不可欠であり、デルのような企業に直接的な恩恵をもたらす。こうした市場全体の心理に加え、受注残高に含まれる新たな政府契約などの戦略的な多角化も、より安定し、将来有望な収益見通しに寄与している。

Dell Technologies Inc(DELL)のテクニカル分析

技術的に見ると、Dell Technologies Inc (DELL)はMACD(12,26,9)の数値が[45.52]で、中立のシグナルを示しています。RSIは64.53で中立の状態、Williams%Rは-43.24で売られ過ぎの状態を示しています。ご注意ください。

Dell Technologies Inc(DELL)のメディア報道

メディア報道に関して、Dell Technologies Inc (DELL)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在強気ゾーンにあります。

Dell Technologies Inc(DELL)のファンダメンタル分析

Dell Technologies Inc (DELL)はテクノロジー機器業界に属しています。最新の年間売上高は$113.54Bで、業界内で2位です。純利益は$5.94Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$478.13、最高は$700.00、最低は$213.00です。

Dell Technologies Inc(DELL)に関する詳細

企業固有のリスク:

- デル・テクノロジーズは2026年度末に24億7,000万ドルのマイナスの株主資本(債務超過)を報告しており、直近の利益にかかわらず、財務の健全性と持続可能性に懸念を抱かせるバランスシートの状態を示している。

- 同社の第1四半期の売上高総利益率は17.7%に低下した。DRAMおよびNANDメモリ価格の急騰やAI製品構成による潜在的な圧迫により、今後12〜18カ月間にわたり収益性が直接的な脅威にさらされている。

- シルバーレイク関連会社による大規模なインサイダー売りが確認されており、過去3カ月間で計約15億ドル相当の株式が売却された一方で買い入れの記録はない。これは利益確定の動きを示唆しており、短期的には需給悪化(オーバーハング)を招く可能性がある。

- 直近の規制当局への提出書類(2026年6月9日付のフォーム10-Q)により、退職手当関連費用が前年同期比で75%急増し、さらに将来の支払いのために2億4,200万ドルが計上されたことが明らかになった。これは人員削減のペース加速と、潜在的な事業再編リスクを予兆している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。