5月4日のXPO Inc (XPO) 値動きは7.18%下落:値動きの背後にある要因

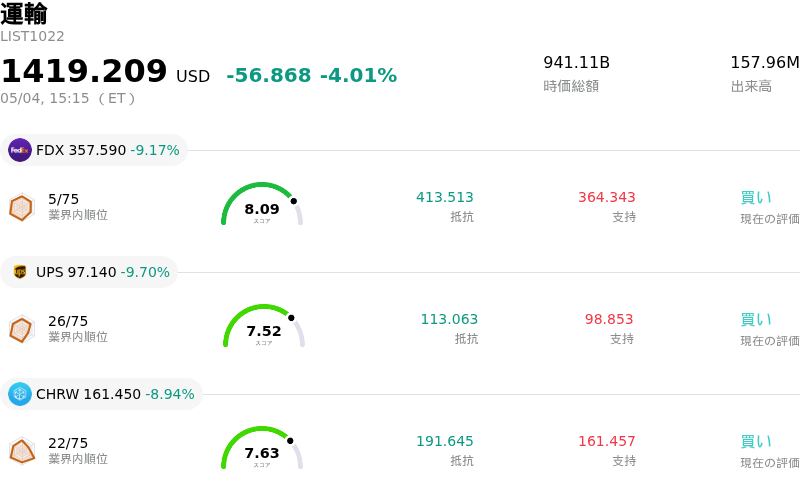

XPO Inc (XPO) 値動きは7.18%下落しました。運輸セクターは4.01%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:FedEx Corp (FDX) 下落 9.17%、United Parcel Service Inc (UPS) 下落 9.70%、CH Robinson Worldwide Inc (CHRW) 下落 8.94%。

本日のXPO Inc(XPO)の株価下落の要因は何ですか?

XPO Inc.は、最近の好決算やアナリストによる格上げにもかかわらず、本日の取引で顕著な下落を記録した。同社は、1株当たり利益(EPS)と売上高の両方でアナリスト予想を上回る、堅調な2026年度第1四半期決算を発表していた。調整後希薄化後EPSは前年同期比で38%増加し、調整後EBITDAは15%増加した。北米のLTL(小口トラック輸送)部門では、調整後営業利益が約20%増加し、調整後営業比率は200ベーシスポイント改善した。同社はこの好業績について、規律ある実行、テクノロジーへの戦略的投資、およびAI主導の生産性向上を含む運営効率化の成果であるとしている。

オッペンハイマー、BofA証券、BMOキャピタルを含む複数のアナリスト企業は、好調なLTL実績や生産性の向上、需要の明るい見通しを背景に、XPOの目標株価を最近引き上げ、「アウトパフォーム」または「買い」の評価を維持した。TDコーウェンも今月初め、XPOの運営能力と市場戦略への信頼を反映し、「買い」評価の継続と目標株価の引き上げを行っている。これらの格上げは、特にLTL部門において、さらなる利益率の拡大を実現するXPOの能力に対する楽観的な見方を浮き彫りにしている。

しかし、こうした堅調なファンダメンタルズやアナリストの強気な見方にもかかわらず、一部の市場参加者は株価のバリュエーションに対する懸念を織り込んでいる可能性がある。例えばInvestingProのデータは、XPOが適正価値に対して割高である可能性を示唆している。さらに、経営陣は前向きな見通しを維持しているものの、InvestingProのデータは、複数のアナリストが次期以降の収益予想を下方修正しており、経営陣の楽観論とは対照的な見方が出ていることも示している。物流業界全体も、地政学的リスクに伴う運賃上昇や配送期間の長期化といった潜在的な逆風に直面しており、第1四半期にすでに営業損失を計上した欧州部門を中心に、今後の業績に影響を及ぼす可能性がある。一部の分析によれば、現在の株価は本源的価値に対して大幅なプレミアムで取引されており、好決算にもかかわらず一部の投資家が利益確定売りに動いた可能性がある。

XPOが現在配当を支払っておらず、資本配分を債務削減と自社株買いに集中させている点も、特定の投資家層の判断に影響を与える可能性があり、注目に値する。本日の日中のボラティリティは、好調な事業実績やアナリストによる格上げと、バリュエーションへの懸念や潜在的なマクロ経済・業界固有のリスクを天秤にかける、投資家心理の相違を反映したものと思われる。

XPO Inc(XPO)のテクニカル分析

技術的に見ると、XPO Inc (XPO)はMACD(12,26,9)の数値が[6.92]で、中立のシグナルを示しています。RSIは52.81で中立の状態、Williams%Rは-70.90で売られ過ぎの状態を示しています。ご注意ください。

XPO Inc(XPO)のファンダメンタル分析

XPO Inc (XPO)は運輸業界に属しています。最新の年間売上高は$8.16Bで、業界内で13位です。純利益は$316.00Mで、業界内では23位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$221.71、最高は$275.00、最低は$105.00です。

XPO Inc(XPO)に関する詳細

個別企業固有のリスク:

- XPOは重大なバリュエーション・リスクに直面している。PER(株価収益率)や予想EV/EBITDA倍率が運輸業界の平均や競合他社の水準を大幅に上回っており、投資家心理が冷え込んだ場合、株価の下押し要因となる可能性がある。

- 欧州運輸およびコーポレートの両セグメントは2026年度第1四半期に営業赤字を計上した。全体的な業績はプラスであったものの、特定の分野で利益率が圧迫されていることを示している。

- 同社は景気循環の影響を受けやすい貨物輸送市場、特に主力の積合せ輸送(LTL)部門への露出度が高く、人件費やコンプライアンス費用の増加に伴う利益率の低下に直面している。貨物需要の停滞が長期化すれば、この傾向は一段と強まる恐れがある。

- XPOの純利益率は3.9%にとどまり、売上成長率の見通しも市場予想を下回っている。これは長期的な収益性および成長軌道におけるファンダメンタルズ面の潜在的な弱さを浮き彫りにしている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。