4月2日のConocoPhillips (COP) 値動きは3.30%上昇:主な推進要因が明らかにされました

ConocoPhillips (COP) 値動きは3.30%上昇しました。エネルギー - 化石燃料セクターは2.23%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:BP PLC (BP) 上昇 3.19%、Exxon Mobil Corp (XOM) 上昇 1.34%、Chevron Corp (CVX) 上昇 2.85%。

本日のConocoPhillips(COP)の株価上昇の要因は何ですか?

本日のコノコフィリップスの株価上昇は、世界のエネルギー市場を揺るがす地政学的状況の急変に対する強い反応を反映している。ブレント原油やWTIなどの指標原油価格は、イランとの紛争に関するドナルド・トランプ米大統領の発言を受けて急騰した。同氏の発言は緊張緩和への期待を打ち消し、要衝であるホルムズ海峡の石油輸送に影響を及ぼす長期的な混乱の可能性を示唆した。こうした展開は、原油高が収益や利益見通しの改善に直結するコノコフィリップスのような石油探査・生産(E&P)企業にとって直接的な追い風となる。

さらに、アナリストや機関投資家による見方の好転も、コノコフィリップス株を巡る強気な地合いを支えている。同社は最近、ザックス・リサーチによる格上げに加え、別のアナリストによる前向きな評価を受けて昨年来高値を更新した。また、機関投資家のHFアドバイザリー・グループLLCが2025年第4四半期に同社株の保有比率を大幅に引き上げており、将来の業績に対する自信の高まりを示している。同社は石油探査・生産に特化した「ピュアプレー」企業であり、商品価格の変動に対して高いレバレッジがかかりやすい特性を持つ。これらの要因が、日中のボラティリティと全体的な上昇傾向を明確に裏付けている。市場は4月1日、緊張緩和の兆しから「戦争プレミアム」を一部解消していたため、期待が逆転した今日の反発はとりわけ顕著なものとなった。

ConocoPhillips(COP)のテクニカル分析

技術的に見ると、ConocoPhillips (COP)はMACD(12,26,9)の数値が[5.20]で、買いのシグナルを示しています。RSIは62.97で中立の状態、Williams%Rは-45.04で売られ過ぎの状態を示しています。ご注意ください。

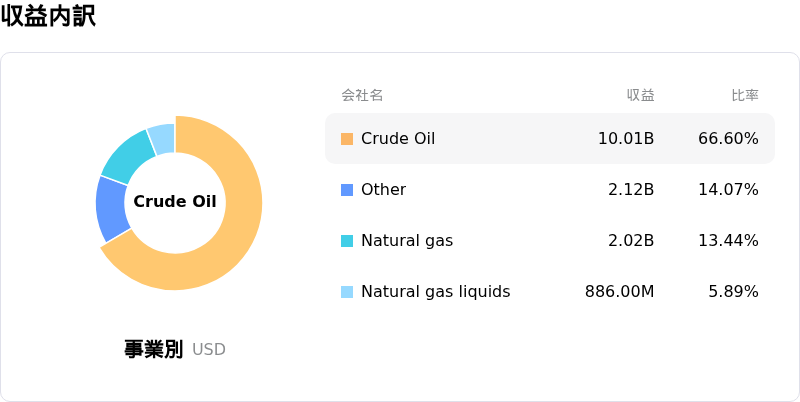

ConocoPhillips(COP)のファンダメンタル分析

ConocoPhillips (COP)はエネルギー - 化石燃料業界に属しています。最新の年間売上高は$58.94Bで、業界内で13位です。純利益は$7.96Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$127.62、最高は$156.00、最低は$98.00です。

ConocoPhillips(COP)に関する詳細

企業固有のリスク:

- 最新のSEC(証券取引委員会)のフォーム4(役員等売買報告書)の開示によると、コノコフィリップスのマイケル・ライアン・ランス会長兼最高経営責任者(CEO)は、2026年3月31日に同社株11万3221株(計1503万ドル相当)を売却した。これは内部関係者の信頼感低下を示唆している可能性がある。

- 主要な機関投資家であるオールスプリング・グローバル・インベストメンツは、2025年第4四半期にコノコフィリップスの保有株式を13.9%削減した。2026年4月2日に報告されたこの削減は、同社の将来の業績や広範なエネルギーセクターに対し、大口保有者の間で警戒感が高まっていることを示唆している。

- コノコフィリップスは、WTI原油で約53ドルという相対的に高い損益分岐点や、業界他社と比較して競争力に欠ける4.4%という負債調整後フリーキャッシュフロー利回りに対し、アナリストから根強い懸念を抱かれており、商品価格の変動に対してより脆弱な状況にある。

- 同社の2025年第4四半期決算は利益・売上高ともにアナリスト予想を下回り、さらに2026年の生産見通しも引き下げられた。これが引き続きネガティブなセンチメントを招き、短期的な財務パフォーマンスに対する不透明感を強めている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。