SKハイニックス対マイクロン:どちらのメモリチップ銘柄がより優れた投資先か?

AIポッドキャスト

SKハイニックスは1c DRAMの歩留まり80%達成と生産能力拡大により、次世代HBM4E市場で先行し、NVIDIAのAIアクセラレータに採用される。年内には月産19万枚のウェハー生産能力を見込み、EUV露光装置への投資も増加。同社は2026年後半の米国株式市場への上場を目指し、資金調達とバリュエーション向上を図る。メモリチップのスーパーサイクルとAI需要の増加により、同社の市場シェア拡大と収益増加が期待されるが、サムスンやマイクロンとの競争、地政学リスク、技術世代交代のリスクも存在する。

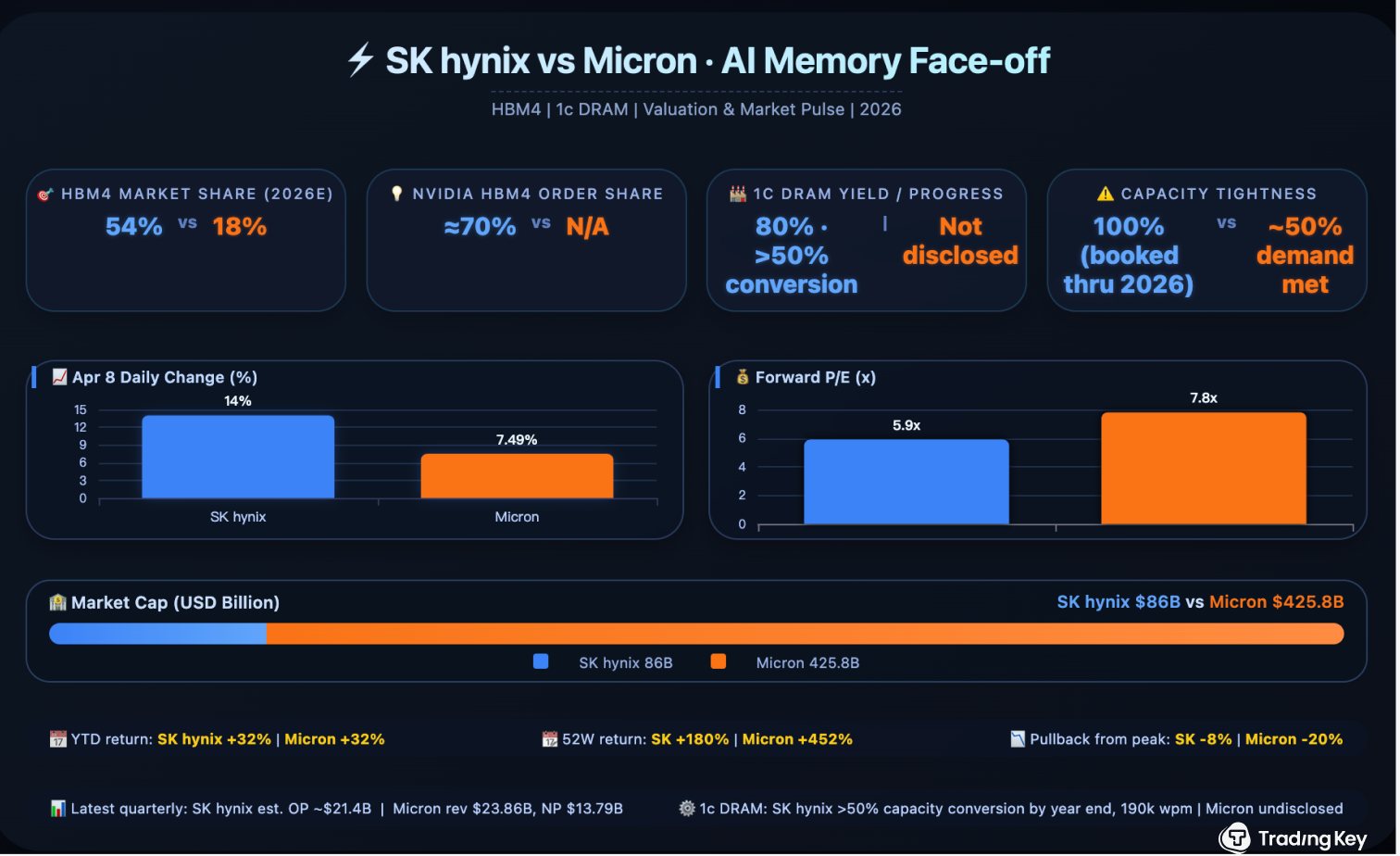

TradingKey - 4月9日、業界筋はSKハイニックスの1c DRAMの歩留まりが80%に達したことを明らかにした。EUV露光装置への投資が3倍に増える中、年内に生産能力の半分以上が新プロセスに切り替わり、年末までに月産能力は19万枚のウェハーに達する見通しだ。この技術は次世代HBM4Eの中核であり、NVIDIA( NVDA )のAIアクセラレータ「Vera Rubin Ultra」に採用される。同製品は来年後半に発売予定で、同社は年内のサンプル出荷を計画している。

これに先立つ3月25日、SKハイニックスは米証券取引委員会(SEC)に対し、機密扱いで上場を申請した。2026年後半の上場を目標に、ADR(米国預託証券)を通じて米株式市場への上場を目指している。

一連の動きはメモリチップのスーパーサイクルと時期が重なる。2026年第1四半期、DRAMの契約価格は前期比で90%以上も急騰し、NAND価格も50%以上上昇した。4月7日のサムスン電子による過去最高の四半期決算発表を受け、翌日の韓国半導体セクターは大幅高となり、SKハイニックスの株価は1日で15%近く上昇した。同社の米国上場は単なる資金調達ではなく、バリュエーションの回復と技術的ポジションの確保を狙った戦略的な布石である。

I. なぜSKハイニックスのバリュエーションはマイクロンより低いのか?

SKハイニックスは技術面で優位に立っているが、韓国株式市場でのバリュエーションはマイクロン( MU )を下回っている。マイクロンの予想PERは約7.8倍であるのに対し、SKハイニックスはわずか5.9倍だ。これは利益1ドルにつき、マイクロン株が7.80ドルと評価されているのに対し、SKハイニックス株は5.90ドルの価値しかないことを意味する。これは、個人投資家主導の市場、大手財閥の不透明なコーポレートガバナンス、地政学的リスクなどの要因による、いわゆる「コリア・ディスカウント」が原因である。

しかし、SKハイニックスのファンダメンタルズは堅調だ。2026年までに次世代HBM4メモリ市場で54%のシェアを獲得すると予想されており、エヌビディアの次世代AIプラットフォーム向けの注文もすでに約70%確保している。今回の米国上場が成功すれば、米国の機関投資家が直接株式を購入できるようになり、TSMCの軌跡と同様に、そのバリュエーションは米国の同業他社並みの水準まで是正される可能性がある。

計画では、約2%〜3%の新株を発行し、96億ドルから144億ドルを調達する。過去に消却された自己株式の量が今回の新株発行分とほぼ同等であるため、既存株主への希薄化の影響は限定的となる。

II. SKハイニックス株はなぜ1日で15%近く急騰したのか?

4月8日、SKハイニックスは103万3000ウォンで取引を終え、13%近く上昇(日中には一時15%近く上昇)した。直接的な要因は、サムスン電子の第1四半期営業利益が韓国企業として過去最高となる57.2兆ウォン(前年同期比800%増)を記録したことに加え、米・イラン間の暫定的な停戦や地政学的リスクの緩和が重なったことにある。

その背景にある本質的なロジックは、SKハイニックスのDRAM、NAND、およびHBMの生産能力が2026年末まで完全に予約で埋まっていることだ。マイクロソフト( MSFT)、グーグル( GOOGL)やその他のクラウドプロバイダーは、3年間の長期契約を確保するために10%〜30%の前払金を支払うことさえ厭わない構えだ。メモリーチップは、景気循環型のコモディティから「インフラ級」の希少資源へと変貌を遂げつつある。ハナ証券は、SKハイニックスの通期営業利益予想を47%引き上げ、目標株価を160万ウォンとした。

III. SKハイニックスは、マイクロンおよびサムスンに対するリードをいかに広げているのか?

HBMはAIチップの「王冠」であり、1c DRAMはその王冠の中で最も輝く宝石だ。それはHBM4およびHBM4Eの性能の限界を直接左右する。

SKハイニックスは最近、いくつかの主要な数値を公表した。

- 歩留まり率が80%に到達。10nm級DRAMにおいて、80%の歩留まりは技術が極めて成熟しており、量産体制が完全に整っていることを示している。

- 年内に生産能力の半分以上を移行。SKハイニックスは今年、DRAM生産ラインの半分以上を1cプロセスに移行する計画であり、年末までに月産約19万枚のウェハー生産能力を確保することを目指している。これは極めて積極的な拡大計画である。

- EUV露光装置への投資が当初計画の約3倍に増加。この装置は1c DRAMを製造するために不可欠なツールであり、投資の増加はこの技術に対する同社の強い自信を反映している。

では、1c DRAMとSKハイニックスのAI事業にはどのような関係があるのか。その答えはHBM4Eにある。

HBM(高帯域幅メモリー)はAIチップの「パートナー」であり、NvidiaのGPUにデータを高速で転送する役割を担う。HBMの世代が上がるごとに、より高度で電力効率に優れ、高速なベースDRAMチップが求められる。SKハイニックスの1c DRAMは、次世代のHBM4E向けに用意されている、まさに中核素材である。

そして、HBM4Eの最大の顧客は誰か。それはNvidiaだ。Nvidiaは来年後半、HBM4Eを搭載した次世代AIアクセラレーター「Vera Rubin Ultra」を投入する計画である。SKハイニックスはNvidiaのペースに合わせるため、年内にサンプル開発を完了させる必要がある。

80%の歩留まり、年内の生産能力の半分以上の転換、および月産19万枚のウェハー生産能力――これら3つの数値は、明確なシグナルを発信している。SKハイニックスは単に技術的優位性を誇示しているだけでなく、その優位性を具体的な生産能力に変換するために、多額の資本を投じている。この生産能力が解放されれば、MicronやSamsungとの差はさらに広がるだろう。

IV. SKハイニックス vs. マイクロン:どちらが優れた投資先か?

SKハイニックスは、HBM(高帯域幅メモリー)分野で明確なリードを保っている。2025年第4四半期、SKハイニックスはHBM市場の世界売上高の57%を占め、マイクロンの2倍以上の規模に達した。次世代のHBM4については、エヌビディアからの注文の約70%を確保しており、2026年までに世界市場シェアは54%に達すると予測されている。対するマイクロンのシェアはわずか18%にとどまる見通しだ。

SKハイニックスは、HBM(高帯域幅メモリー)分野で明確なリードを保っている。2025年第4四半期、SKハイニックスはHBM市場の世界売上高の57%を占め、マイクロンの2倍以上の規模に達した。次世代のHBM4については、エヌビディアからの注文の約70%を確保しており、2026年までに世界市場シェアは54%に達すると予測されている。対するマイクロンのシェアはわずか18%にとどまる見通しだ。

1c DRAMプロセス技術においては、その差はさらに広がる可能性がある。SKハイニックスは80%の歩留まり率と積極的な生産能力の転換計画を公表しており、次なるHBM4Eの競争において優位な立場にある。マイクロンも最先端のDRAM開発を進めているものの、同等の水準で進捗データを公開するには至っていない。

標準的なDRAM市場では、マイクロンが猛追している。直近四半期のマイクロンの売上高は、前年同期比196%増という驚異的な伸びを記録し、238億6000万ドルに達した。その主な要因は従来型のDRAMである。同社は次四半期についても非常に楽観的な見通しを示しており、売上高は最大342億5000万ドルに達すると予測している。マイクロンの前四半期の売上高総利益率は約75%であり、次四半期には約81%まで上昇すると見込んでいる。

SKハイニックスは優れた技術力、豊富な受注残、より積極的な生産拡大を誇るが、そのバリュエーションは依然として低い。この評価のミスマッチこそが、SKハイニックスが米国上場を目指す最も直接的な理由である。

5. SKハイニックスはなぜ株式公開を急いでいるのか。

1:スーパーサイクルのピークを迎える業界

2026年第1四半期にDRAM価格は90%超急騰し、第2四半期にはさらに約60%の上昇が見込まれている。アナリストはこの価格上昇がまだ「中期段階」に入ったばかりであるとみており、本格的な収益の爆発的増加は2026年第4四半期から2027年第2四半期の間に起こる可能性がある。業界のピーク時に上場することで、資金調達を最大化し、最大の注目を集めることが可能となる。

2:1c DRAM技術の進展、HBM4Eの投入が間近

Nvidiaは来年下半期にHBM4Eを搭載した「Vera Rubin Ultra」を発売する予定だ。主要サプライヤーとして、SK Hynixはそれまでに生産能力の準備を完了させる必要がある。新工場の建設、極端紫外線(EUV)露光装置の導入、R&Dチームの拡充にはいずれも巨額の資金が必要となる。IPOを通じて調達される96億ドルから144億ドルの資金は、1c DRAMおよびHBM4Eの増産に直接充当することができる。

SK Hynixの郭魯正(クァク・ノジョン)CEOは、今回の上場を通じて、いかなる状況下でも長期的・戦略的な投資を確実に行い、世界的な顧客注文に迅速に対応できる体制を整える意向を示した。また、同社は「純現金を100兆ウォン超にする」という目標を掲げている。これは現在の12.7兆ウォンからの大幅な積み増しを目指しており、IPOはその重要なステップとなる。

3:顧客の受注残が満杯に

SK Hynixは、Nvidiaの次世代AIプラットフォーム「Vera Rubin」向けのHBM4供給で約70%を占めており、市場予想の50%を大幅に上回っている。現在、1c DRAMの歩留まりが改善するにつれ、次期プラットフォーム「Vera Rubin Ultra」においても同社はトップシェアを維持する見通しだ。

一方、Microsoft、Google、Amazonなどの北米クラウド大手はSK Hynixと長期契約を締結しており、生産枠確保のためにスマートフォンメーカーを50%〜60%上回るプレミアムを支払う意向だ。これらの長期受注はSK Hynixに今後数年間の安定した収益をもたらし、IPOの堅実な業績を裏付ける要因となっている。

VI. SKハイニックスの上場は、マイクロンにとって弱材料か、あるいは強材料か?

マイクロンは長らく米国市場における唯一のDRAM専業銘柄であり、「希少性プレミアム」を享受してきた。SKハイニックスのADR上場はこの勢力図を塗り替えることになる。米国の投資家にとって、より割安で技術的にも攻勢を強める代替銘柄が登場したからだ。ニューヨークのヘッジファンド・マネージャーは「短期的な資金がマイクロンからSKハイニックスへと流れる可能性がある」と指摘した。

しかし、その影響は短期的なものにとどまる可能性がある。キーバンクのアナリストは、依然としてマイクロンの2026年度EPS予想を64.37ドルに引き上げ、目標株価を600ドル(現在の水準から約60%の上昇余地)に設定している。長期的には、HBMの供給不足が両社にとって追い風となるため、両社の成長軌道は収束していく可能性がある。

VII. SKハイニックスへの投資にあたって検討すべき主要なリスク

SKハイニックスの米国上場は、同社が今後安泰であることを意味するものではない。メモリーチップ業界は現在、SKハイニックス、サムスン、マイクロンによる激しい競争の局面にあり、今後の勢力図は以下の4つの要因によって塗り替えられる可能性がある。

- サムスンの反撃:サムスンは1c DRAMの生産能力拡大に向け、約20台の最先端EUV露光装置(450億人民元超相当)を発注した。チップのピーク性能向上により、市場シェアの奪還を狙っている。

- マイクロンの追撃:マイクロンは2026年の設備投資を250億ドル以上に引き上げ、世界各地の工場で増産を進めている。HBM4の検証における差も縮まりつつある。

- サイクル的な落ち込み:HBM市場の成長が鈍化しており、主要メーカーは価格暴落を防ぐためにNANDの生産能力調整を開始した。

- 地政学と技術の世代交代:中東情勢の緊迫が市場を不安定にしている。HBMが3Eから4、そして4Eへと進化する過程は世代ごとの勢力図再編を意味しており、SKハイニックスの優位が永遠に続くとは限らない。

VIII. 投資家はこれをどのように捉えるべきか?

SKハイニックスによる米国上場の追求は、AI時代においてメモリーチップが「脇役」から「主役」へ、そして景気循環型のコモディティから戦略的資源へと変貌を遂げたことを象徴している。1c DRAMにおける80%の歩留まり、フル稼働の生産能力、そしてNvidiaからの膨大な受注を背景に、同社は単なるストーリーを売っているのではなく、実証された技術力に立脚している。

上場が成功すれば、そのバリュエーションはマイクロン・テクノロジーの水準に収束すると予想され、マイクロンの「唯一の専業メーカーとしてのプレミアム」を希薄化させるだろう。投資家は初めて、米国市場において2つのDRAM専業銘柄に同時に投資できるようになり、その評価の格差はロング・ショート戦略の機会を提供することになる。

もちろん、景気循環の変動や技術の世代交代、「ビッグ3」間の激しい競争は、いずれもリスクを示唆している。クァク・ノジョン氏が指摘したように、「同社はAI時代の中心に位置しているものの、グローバル市場における評価は依然として不十分」である。2026年後半のウォール街デビューは、SKハイニックスが「韓国を代表する企業」から「グローバルな巨人」へと変貌を遂げる重要な一歩となるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。