「空売りの達人」バーリ氏、ミーム株に強気姿勢 ゲームストップ株が再び急騰、依然として買い時か?

AIポッドキャスト

マイケル・バーリ氏やライアン・コーエンCEOによる買い増し報道を受け、ミーム株ゲームストップ(GME)の株価は急騰した。同社はコレクターズアイテム事業の成長が収益性を支えているものの、ハードウェア・アクセサリー依存からの脱却やIP創出が課題である。ビットコイン価格の下落も、保有トークン化資産の価値懸念材料となっている。市場心理が株価を左右する中、ファンダメンタルズの改善やビジネスの持続可能性が証明されていないため、短期的なバリュー投資対象としては不適当である。

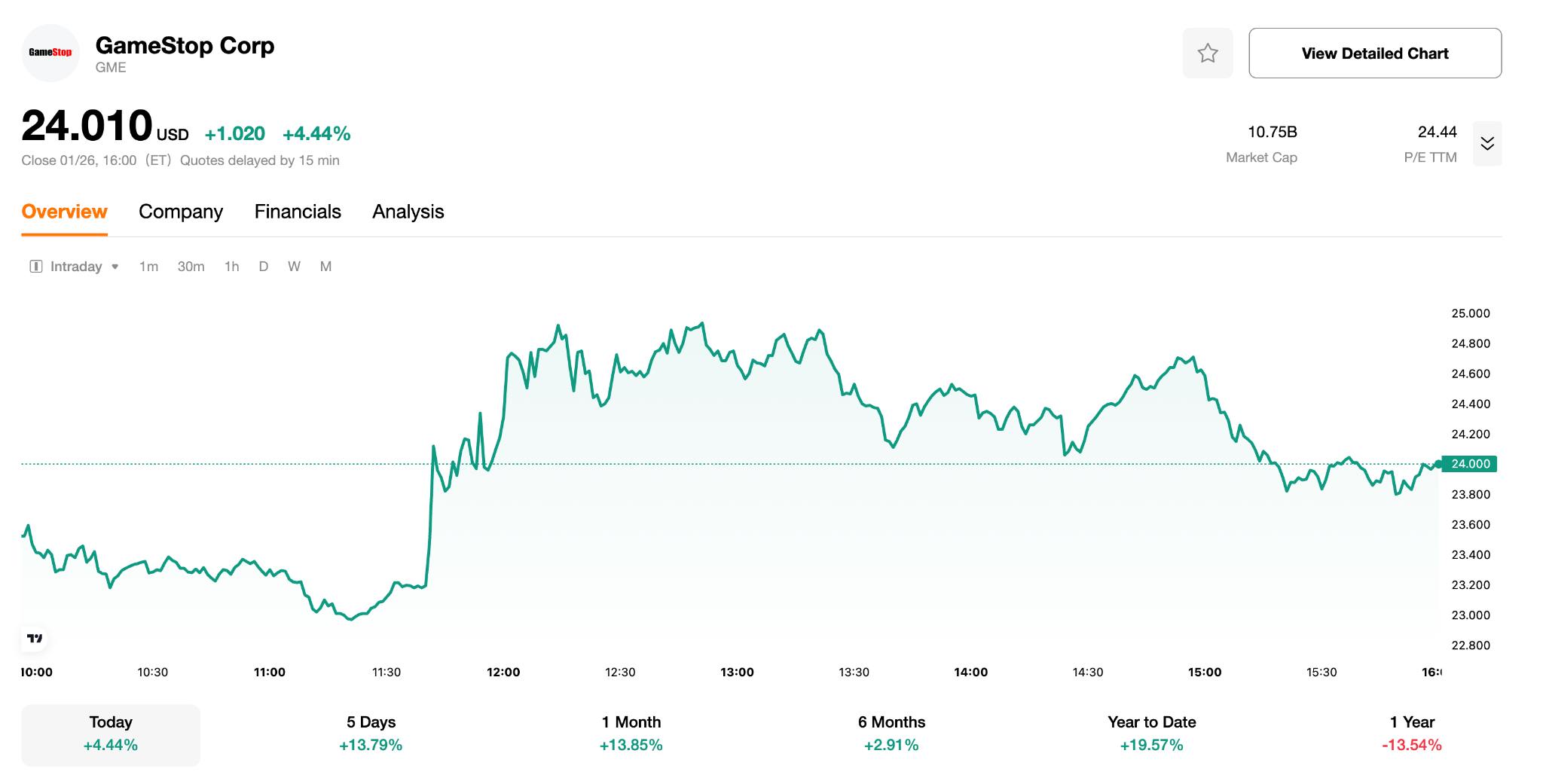

TradingKey - ミーム株の代表格 ゲームストップ(GME) 映画『マネー・ショート 華麗なる大逆転』のモデルとして知られるファンドマネージャー、マイケル・バーリ氏がゲームストップ株を買い増していると投稿したことを受け、月曜日の取引で同社の株価は8%以上急騰した。

一方、わずか1週間前には、ゲームストップのライアン・コーエンCEOが大規模なインサイダー買いを行い、同社への出資比率を引き上げている。

複数の属性が混在していることから、ゲームストップに標準的なバリュエーションを適用することは困難である。むしろ、市場心理(センチメント)が株価の主な原動力となっている。ファンダメンタルズに明確な改善が見られず、ビジネスの存続可能性も証明されていないことを踏まえると、短期的にはバリュー投資の対象としては適さない可能性がある。

ゲームストップとはどのような企業か?

ゲームストップは、ビデオゲーム、ゲーム機、家電製品、および関連アクセサリーに特化したグローバルな小売専門店である。同社は世界各地で実店舗ネットワークと電子商取引(EC)プラットフォームを展開し、最新のゲームソフトやハードウェア、コレクターズアイテム、ライフスタイル商品など、新品および中古品の両方を提供している。

実店舗に加え、ゲームストップは下取りやオンライン購入のためのデジタルプラットフォームを運営しているほか、顧客に限定コンテンツや特典を提供する会員プログラムも展開している。

ゲームストップは、衰退しつつあった伝統的な小売企業から、Redditコミュニティ主導のショートスクイズ(踏み上げ)の標的へと変貌を遂げた。近年、同社は収益の重点を利益率の高いコレクターズアイテムへと移し、コスト削減を通じて収益性を回復させている。しかし、利益の大部分はデジタル資産の公正価値の変動といった非経常的な項目によるものである。

GMEの株価は、ファンダメンタルズの改善と、ミーム株としての根強いセンチメントの両方に影響される。投資リスクとしては、極端な価格変動、信頼性の低い情報源、ビジネスモデル固有の限界などが挙げられるほか、ビットコインへの資産配分が状況をさらに複雑にしている。

ゲームストップはどのような注目すべき事象を引き起こしたのか?

2019年以降、キース・ギル氏はr/WallStreetBets上で、ゲームストップ(GME)のロング・ポジション(買い持ち)のスクリーンショットや詳細な分析動画を一貫して投稿し続けた。同氏は、市場によるゲームストップの悲観的な株価形成は過剰であると強調し、極めて高い空売り残高がショートスクイズを引き起こす可能性があると繰り返し指摘した。

株価が高騰するにつれ、同氏が公開していたポジションの時価総額は数十万ドルから数千万ドルへと膨れ上がった。r/WallStreetBetsにおける「庶民による逆転劇」というストーリーのもと、大量の個人投資家がゲームストップ株を直接購入しただけでなく、期限の短いアウト・オブ・ザ・マネー(OTM)のコールオプションに殺到したことで、オプションの出来高と取組高(建玉)が急増した。

2021年1月までに、ゲームストップの空売り残高は一時的に浮動株の100%を超えた。これは主に、デジタル配信の普及により伝統的なゲームの実店舗小売は廃れるという論理に基づき、複数のヘッジファンドや機関投資家が大規模な空売りを仕掛けたためであり、同銘柄は極めて売りが集中した状態となっていた。

このような極端な売り持ち構造の中で、個人投資家によるコールオプションの集中買いが典型的なガンマ・メカニズムを誘発した。ショート・ガンマおよびショート・デルタのヘッジのため、オプションの売り手(マーケットメイカー)は株価上昇に伴い継続的にゲームストップ株を買い入れることを余儀なくされた。これによりショートポジションに対して受動的な買い圧力が生じ、ショートスクイズにガンマスクイズが重なる形となった。

最もボラティリティが高まった取引日には、特定の短期・ディープ・アウト・オブ・ザ・マネーのコールオプションの1日の出来高が10万枚を超えた。原資産価格に対するこれらのオプションのコストは数パーセントから数十パーセントへと急騰し、マーケットメイカーによる受動的なヘッジ、ショートカバー(買い戻し)、個人投資家による現物買いが相まって、株価は極めて短期間で500ドル近くまで押し上げられた。

以上は以下からの引用である 「ゲームストップ:歴史的なショートスクイズから第3四半期決算前夜まで、このミーム株を今どうトレードすべきか?」

ゲームストップに投資価値はあるのか?

ゲームストップの収益性は改善しているものの、同社がいまだ明確な成長エンジンを見出せていないことから、我々は慎重ながらも楽観的な見方を維持している。現在、同社は3つの主要な事業セグメントのみを維持しており、収益は依然としてハードウェアとアクセサリーが中心となっている。

特筆すべきは、2026年度第2四半期には売上高の60%以上を占めていたハードウェアとアクセサリーの割合が、第3四半期には50%未満に低下し、代わってコレクターズアイテムとソフトウェアセグメントの収益が上昇した点である。最も顕著だったのはコレクターズ事業で、初めて売上高の30%を超え、同セグメントの持続的な高成長を裏付けた。

実際、利益に占める割合が増加しているのは高成長・高利益率のコレクターズセグメントであり、これが伝統的事業の構造的な衰退を補っている。しかし、コレクターズアイテムの高い利益率はブランドの認知度や価値観に大きく依存している。コレクターズ事業の成長だけでは既存事業の弱さを補うには不十分と思われるため、ゲームストップはIP(知的財産)の創出と洗練に賭ける必要がある。

さらにアナリストは、ビットコインが最近ボラティリティの高い下落基調の弱気相場に入ったことで、ゲームストップが保有するトークン化資産の価値下落の可能性が生じ、多くの投資家がファンダメンタルズの悪化を懸念していると指摘している。

複数の属性が混在していることから、ゲームストップに標準的なバリュエーションを適用することは困難である。むしろ、市場心理(センチメント)が株価の主な原動力となっている。ファンダメンタルズに明確な改善が見られず、ビジネスの存続可能性も証明されていないことを踏まえると、短期的にはバリュー投資の対象としては適さない可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。