サンディスク 2026年第2四半期決算プレビュー:AIストレージ需要の急増が収益回復を加速、エッジ事業の値上げとデータセンターの受注拡大が主要な注目点に

AIポッドキャスト

SanDiskは2026年度第2四半期決算でAI投資によるストレージ回復と成長の持続可能性を実証することが期待されている。エッジ事業は数量と価格上昇で安定収益を維持し、データセンター事業はAI需要急増で最大の成長エンジンとなる見込みだ。コンシューマー事業は在庫圧力が緩和し、ハイエンド製品への集中でブランドプレミアムを維持している。アナリストは、AI関連受注の売上計上と構造的な値上げが収益性改善を後押しすると予想しており、同社は循環的回復から構造的成長への転換点にある。

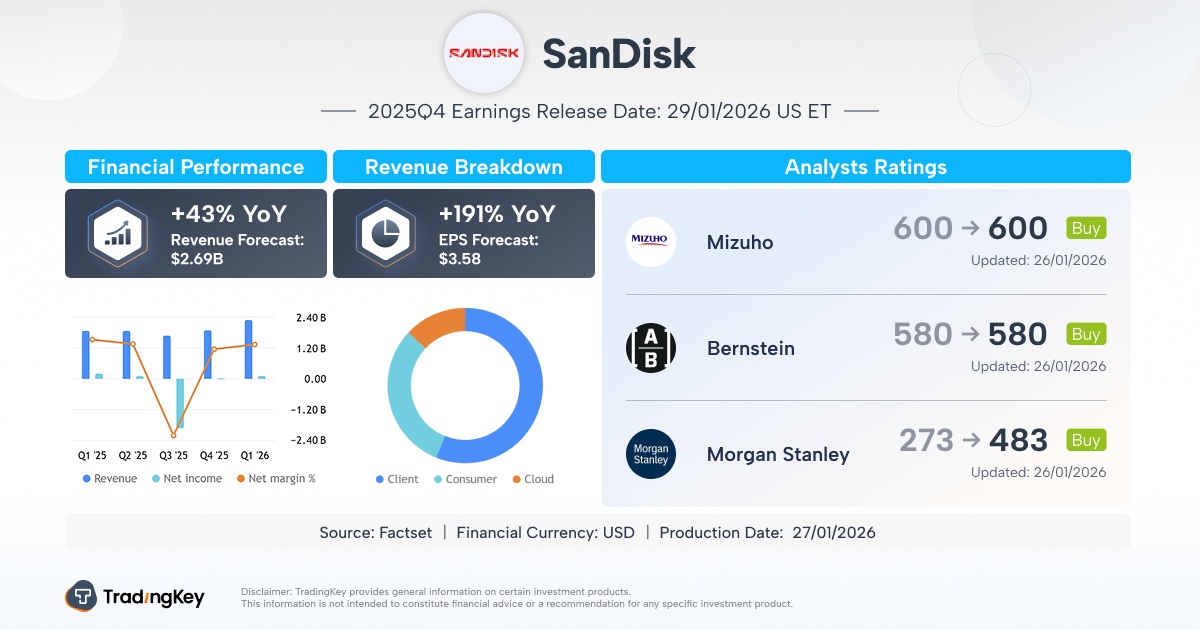

TradingKey - 世界のストレージ業界における構造的な回復を背景に、データストレージ大手の SanDisk Corp (SNDK) は、2026年1月29日の米株式市場終了後に、2026年度第2四半期(暦年ではおおよそ2025年第4四半期)の決算を発表する。

独立上場を経て注目のストレージ新興企業となったSanDiskにとって、今回の決算報告は、同社が事業上の公約を果たせるかどうかを試す試金石となる。AI投資の波に後押しされたストレージ・サイクルの回復を背景に、SanDiskの株価は今年1,000%以上も急騰しており、市場は同社の収益の質と成長の持続可能性を注視している。

[上場以来のSanDiskの株価推移(マイクロン MUとの比較)、出所:TradingView]

FactSetのデータによると、アナリストはSanDiskの今四半期の売上高を26億8000万ドル、調整後1株当たり利益(EPS)を前四半期の1.22ドルを大幅に上回る3.58ドルと予想している。

この力強い前期比の成長は、主にエッジ事業における数量と価格の双方の上昇、データセンター向け受注の可視性向上、およびコンシューマー側のチャネル在庫が健全な水準に戻ったことによって牽引されている。業績が予想通りであれば、SanDiskは「循環的回復」から「構造的成長」へと転換する転換点にあることを裏付けることになる。

エッジ事業が牽引、数量と価格の相乗効果が収益の回復力を支える

SanDiskの主要な収益源であるエッジ・ソリューション事業は、前四半期に売上高の60.1%にあたる13億8700万ドルを計上し、同社の最も安定した収益源(キャッシュカウ)となっている。同事業は、スマートフォンのUFS、車載用組み込みストレージ、産業用eMMCといった参入障壁の高い分野をカバーしており、顧客にはアップル、テスラ、サムスンといった主要メーカーが名を連ねる。

最近のサプライチェーンのデータによると、過去6ヶ月間で主要容量帯(256GB/512GB UFSなど)の価格は継続的に上方修正されており、一部のモデルでは最大10%の上昇が見られる。ジェフリーズのアナリストは、SanDiskが主要顧客に対して「穏やかだが断固とした」値上げ戦略を実施する一方、高密度BiCS 6技術によってユニットコストを削減し、「数量の安定、価格の上昇、売上高総利益率の改善」という好循環を実現していると指摘した。

今四半期は通常、ホリデーシーズン後のオフシーズンにあたるが、ハイエンドモデルへの買い替え需要が、出荷構成の大容量化を支えている。平均販売価格(ASP)が高止まりし、製造歩留まりが安定していれば、エッジ事業の粗利益率は前回の29.77%を維持、あるいはわずかに改善する見込みだ。

AIストレージの受注が徐々に具体化する中、データセンター事業が最大の成長源に

比較的小規模(前四半期の売上高は2億6900万ドルで11.66%)であるにもかかわらず、データセンター事業はSanDiskの最も期待される成長エンジンとなりつつある。エヌビディアのBlackwell GPUの増産とクラウドサービスプロバイダーによる資本支出の急増に伴い、AIトレーニングクラスターにおける高性能NVMe SSDの需要は指数関数的に増加している。

業界レポートによれば、SanDiskはPCIe 5.0ベースのAI最適化SSDの第一弾をマイクロソフトのAzureおよびアマゾンのAWSに納入しており、サーバーあたりの容量は最大32TBに達する。ベンチマークのアナリストは、「SanDiskのエンタープライズ向けSSDは、遅延や耐久性の指標においてサムスンに肉薄しており、より競争力のある価格設定が、クラウドプロバイダーのサプライチェーンにおけるシェア獲得の重要なレバーとなっている」と強調した。

今四半期にAI関連の受注が順調に売上として計上されれば、データセンター部門の成長率を押し上げるだけでなく、高付加価値製品を通じて全体の粗利益率も向上させる可能性が高い。市場は、経営陣が電話会見で「AIストレージの売上比率」や「クラウド顧客の受注残」といった先行指標を開示するかどうかに注目している。

チャネル在庫の圧力が緩和し、コンシューマー部門は円滑な移行へ

コンシューマー事業(SDカード、USBドライブ、ポータブルSSDを含む)は前四半期に6億5200万ドルの売上を記録し、全体の28.25%を占めた。中核的な成長エンジンではないものの、この部門は安定したキャッシュフローを提供しており、ホリデーシーズンの終盤にかけて良好な販売勢いを示した。

Tiger Researchは、チャネル在庫が2024年末のピークから6〜8週間という健全な水準まで低下し、販促活動の強度が弱まり、平均価格が安定していると指摘した。SanDiskはローエンドのSKUを削減し、Extreme Proのようなハイエンドシリーズに注力することで、ブランドプレミアムの維持に成功し、価格競争に巻き込まれるのを回避している。

前四半期、SanDiskは純利益1億1200万ドル、純利益率4.85%を達成し、前期比で586.96%という驚異的な急増を記録した。これは収益性の転換点が確立されたことを示している。

複数の機関が、SanDiskがコンシューマー向けとエンタープライズ向けの両方の製品ラインにおいて、受注量に大きな影響を与えることなく10%を超える構造的な値上げを実施したことを指摘しており、これは同社のブランド価値と技術的な障壁を反映している。

過去6ヶ月間、SanDiskをカバーする主要な機関は概ね「買い」の評価を維持している。ジェフリーズ・フィナンシャル・グループは、決算説明会が「価格戦略の持続可能性」を検証するための重要な機会になると指摘した。

今回のSanDiskの業績は、単なる短期的な株価の動きにとどまらず、資本市場が同社を従来のコンシューマーブランドではなく「AI時代のコア・ストレージ・プロバイダー」として再定義できるかどうかを決定づけるものである。ストレージ・サイクルの上昇、AI需要の爆発、そして強化された価格規律に支えられ、SanDiskは「循環的リバウンド」の呪縛を解き放ち、「構造的成長」へと向かう決算を届けることが期待されている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。